Bảo hiểm ô tô ngon ngọt mời mua, đụng chuyện đủ chiêu trò trốn tránh

Các khách hàng được săn đón, hứa hẹn nhiều quyền lợi khi được chào mời mua bảo hiểm ô tô nhưng khi gặp phải tai nạn gây thiệt hại thì “thượng đế” phải khốn khổ đi đòi tiền đền bù.

Nhiều chủ ô tô cho biết khi mua bảo hiểm họ được chào mời với nhiều lời hứa hẹn, thậm chí chỉ vì để dễ duyệt hồ sơ vay mua trả góp, nhưng khi gặp tai nạn, xe hư hại thì các tư vấn bảo hiểm thờ ơ, “hành” bằng đủ thứ yêu cầu, thậm chí “gài” để khiến khách rơi vào tình trạng bị từ chối chi trả hoặc chịu chế tài giảm trừ bồi thường lớn.

Ma trận bắt bí khách hàng

Sau khi VietNamNet đã đưa tin về trường hợp của anh Thông Minh Chánh (Tân Thành, Hàm Tân, Bình Thuận) tố bảo hiểm BSH Sài Gòn cố tình “gài bẫy" kết quả xét nghiệm nồng độ cồn trên 0 để từ chối bồi thường, nhiều khách hàng than phiền cũng bị như vậy.

Anh Tạ Văn Phong (trú tại Hà Nội) tham gia mua bảo hiểm vật chất xe ô tô 30G-873.XX tại BSH. Ngày 10/2/2022, chiếc xe do tài xế Lê Tiến Dũng cầm lái gặp tai nạn và BSH cũng yêu cầu tài xế đi xét nghiệm nồng độ cồn. Sau đó, dựa trên kết quả 1,85 mmol/l, hãng bảo hiểm này từ chối bồi thường theo điều khoản loại trừ chung.

Không chỉ BSH, một công ty bảo hiểm khác là MIC (Bảo hiểm Quân đội) cũng bị khách hàng bức xúc vì chiêu trò tương tự.

Đó là trường hợp chiếc xe của Công ty Tây Nghệ An gặp tai nạn vào 20 giờ ngày 28/12/2021 tại huyện Đô Lương, Nghệ An. Bảo hiểm MIC trong thông báo gửi khách hàng ngày 1/4/2022 đã kết luận dựa vào xét nghiệm nồng độ cồn trong máu của tài xế ở mức 0,5 mmol/l là vi phạm vào điều khoản loại trừ bảo hiểm để từ chối chi trả.

Nguyên nhân là do Quy tắc về bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới có quy định đơn vị bảo hiểm sẽ từ chối bồi thường thiệt hại với tài xế lái xe khi trong hơi thở có nồng độ cồn nhưng lại không nêu rõ nồng độ cồn là bao nhiêu.

Trong khi đó, theo Danh mục quy trình kỹ thuật chuyên ngành hóa sinh ban hành kèm theo Quyết định số 320 của Bộ Y tế, định lượng nồng độ cồn trong máu có trị số bình thường là ít hơn 10,9 mmol/L. Nghĩa là, do ăn uống, sinh hoạt và các chất tự nhiên trong máu, người không uống bia, rượu có thể có độ cồn hơn 0.

Trường hợp của chị Đỗ Thị Kim Tho (Châu Thành, Kiên Giang)- chủ sở hữu chiếc xe ô tô 7 chỗ nhãn hiệu Kia Rondo mang BKS 68A-119.XX thì lại bị Công ty bảo hiểm Bảo Minh Kiên Giang bỏ qua kết luận của cơ quan Công an để một mực áp dụng chế tài giảm trừ 50%.

Cụ thể, ngày 13/6/2021, chiếc xe của chị Tho va chạm với xe Chevrolet Aveo tại ngã tư giao với đường Mai Chí Thọ (Rạch Giá, Kiên Giang). Biên bản cảnh sát giao thông Công an TP. Rạch Giá ghi rõ lỗi thuộc về tài xế xe chị Tho. Nếu theo đúng hợp đồng bảo hiểm, chị Tho sẽ được bảo hiểm chi trả cho khoản chi phí sửa chữa hai xe là gần 86 triệu đồng. Thế nhưng, Bảo hiểm Bảo Minh Kiên Giang cho rằng, xe Chevrolet (xe bị đâm) cũng có lỗi và do tai nạn này là "lỗi hỗn hợp" (cả 2 tài xế đều có lỗi), công ty chỉ phê duyệt 50% chi phí sửa chữa.

Kết quả, chị Tho đành phải tự bỏ tiền túi để bồi thường để cả hai xe được sửa.

|

Hiện trường vụ va chạm ô tô ngày 13/6/2021 dẫn đến sự kiện bảo hiểm của chị Đỗ Thị Kim Tho. |

Cài cắm những điều khoản bất lợi

Ông Nguyễn Khắc Xuân - Giám đốc Công ty TNHH dịch vụ hỗ trợ bảo hiểm InFair cho biết, trong thời gian qua đã nhận được nhiều yêu cầu tư vấn từ người dùng ô tô gặp vướng mắc khi đi đòi bảo hiểm, trong đó, nổi lên một số chiêu trò của người giám định bảo hiểm để khách hàng “mắc bẫy” dẫn đến bị từ chối bồi thường hoặc chịu chế tài giảm trừ lớn.

Một trong những “chiêu trò” phổ biến là giám định viên đòi hỏi hồ sơ Công an khi xảy ra tai nạn.

“Không có hồ sơ Công an, bảo hiểm không bồi thường là sai. Hồ sơ Công an là tài liệu cần thiết nhưng không bắt buộc để công ty bảo hiểm thực hiện nghĩa vụ giám định xác định nguyên nhân. Công ty bảo hiểm phải tự thu thập để thực hiện nghĩa vụ giám định của mình", ông Xuân nói.

Theo ông Xuân phân tích, Thông tư 63/2020/TT-BCA của BCA quy định CSGT chỉ cung cấp hồ sơ cho công ty bảo hiểm. Đồng thời, Điều 48, Luật Kinh doanh bảo hiểm quy định công ty bảo hiểm có trách nhiệm giám định để xác định nguyên nhân và mức độ tổn thất. Chi phí giám định do công ty bảo hiểm chịu, chứ không được yêu cầu khách hàng và coi là một công cụ để gây khó khăn hòng trốn tránh trách nhiệm.

Chiêu trò phổ biến thứ hai là lợi dụng vào thị hiếu độ xe của nhiều khách hàng. Ví dụ như, chỉ cần khách độ lốp xe to hơn so với xe nguyên bản đã đăng kiểm thì khi xảy ra tai nạn, ngay lập tức, hãng bảo hiểm sẽ cũng sẽ từ chối bồi thường, cho dù việc thay đổi này không phải là nguyên nhân gây tai nạn.

Chiêu trò thứ ba là cài cắm các điều khoản bất lợi cho khách hàng vào hợp đồng. Chỉ khi xảy ra tai nạn, khách hàng mới ngã ngửa nhận ra sự vô lý đó.

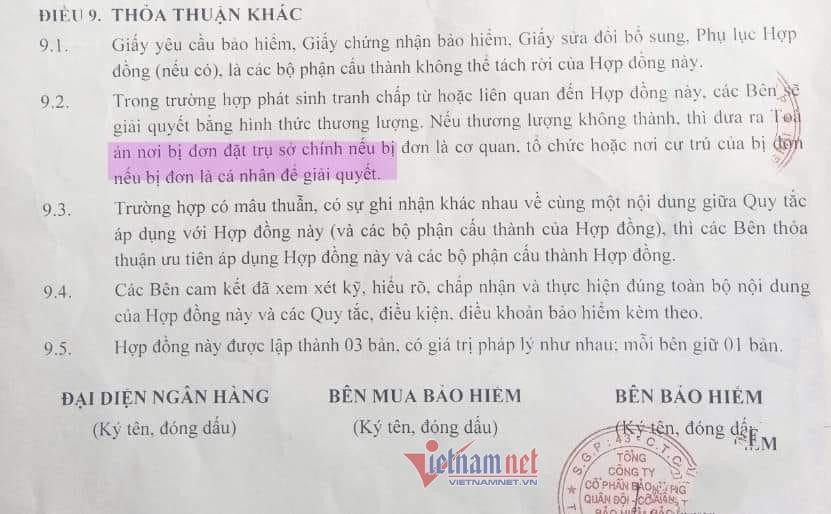

Ví dụ như điều khoản "nếu thương lượng không thành thì đưa ra tòa án nơi bị đơn đặt trụ sở chính". Có nghĩa nếu khách hàng ở Cà Mau mà kiện đơn vị bảo hiểm trụ sở chính ở Hà Nội chỉ có nước thấy đi lại tốn kém, nản lòng mà từ bỏ”, ông Xuân nhận định.

|

Điều 9.3 trong hợp đồng bảo hiểm của MIC sẽ khiến những khách hàng ở xa trụ sở chính của đơn vị bảo hiểm cảm thấy nản lòng nếu muốn khiếu kiện. |

Cao tay hơn cả, còn có những trường hợp đơn vị bảo hiểm đưa ra các điều khoản oái oăm như "không áp dụng khi xe tải hoạt động trong khu vực khai thác khoáng sản" trong vụ tranh cãi giữa chủ xe tải 90C-102.46 và Tổng Công ty Bảo hiểm BIDV Bắc Bộ (BIC Bắc Bộ) về vụ tai nạn xảy ra ngày 25/4/2020 ở mỏ đá công trường Nhà máy Xi măng Vissai Hà Nam. Trong khi đó, địa điểm này lại là nơi hoạt động của chủ xe tải.

Soi kỹ ra, có những trường hợp hãng bảo hiểm cài những điều khoản khác hẳn với điều khoản trong hợp đồng mẫu đã đăng ký với Bộ Tài chính. Việc vi phạm này thường chỉ được luật sư phát hiện khi xảy ra việc, chứ ít khách hàng ngờ tới.

Luật sư Trương Thanh Đức - Giám đốc Công ty Luật ANVI nói: “Thời gian qua, có quá nhiều vụ việc cho thấy, các công ty kinh doanh bảo hiểm luôn tìm cách phủi tay, gây khó khăn hoặc từ chối trách nhiệm. Nguyên nhân có thể đến từ những kẽ hở của chính sách pháp luật".

"Cần phải gấp rút sửa Luật Kinh doanh bảo hiểm để đặt doanh nghiệp bảo hiểm và khách hàng ở vào vị thế cân bằng hơn, chứ như hiện nay khách hàng ở vào thế yếu, đôi khi như là nhận ban ơn khi được bồi thường bảo hiểm”, ông Đức nói.