Vì sao người Việt ngày càng quan tâm đến dự phòng tài chính?

(Baonghean.vn) - Trong bối cảnh số tiền chi trả quyền lợi bảo hiểm đang tăng nhanh, một xu hướng đáng chú ý khác là ngày càng nhiều người Việt quan tâm và tìm kiếm phương án dự phòng tài chính cho bản thân và gia đình; trong đó bảo hiểm là một sản phẩm hiệu quả với các trụ cột gia đình.

Bảo hiểm chính là để “Khi cần là có”

Áp lực lên vai vợ chồng chị Nguyễn Minh Hiền (39 tuổi, ngụ ở Cẩm Phả, Quảng Ninh) là không nhỏ khi gia đình có ba thế hệ cùng sinh sống, gồm hai con nhỏ và bố mẹ chồng. Kinh doanh hải sản nhiều năm ở chợ đem lại điều kiện kinh tế tương đối ổn định, nhưng mọi thứ đảo lộn khi chị Hiền phát hiện căn bệnh ung thư vú mấy tháng gần đây.

“Từ khi phát hiện, tôi phải nghỉ việc chữa bệnh, nhưng cũng may mắn là nhận được số tiền bảo hiểm chi trả tổng tiền là 1,085 tỷ đồng”, chị Hiền cho biết. Khoản chi trả quyền lợi từ Prudential bao gồm hơn 635 triệu đồng tiền mặt và khoảng 450 triệu đồng tiền hỗ trợ chi trả viện phí đã giúp gia đình chị Hiền vững tâm tập trung vào việc điều trị.

Bảo hiểm không chỉ là “của để dành” mà chính là khoản tiền dự phòng phát huy vai trò tốt nhất khi bệnh tật, tai nạn “gõ cửa” bất ngờ. Điều này còn mang nhiều ý nghĩa hơn với những gia đình có hoàn cảnh kinh tế chưa dư dả như trường hợp chị Phạm Thị Mầu (50 tuổi, ở Tiên Yên, Quảng Ninh).

Chị Mầu hiện tại đang vào thuốc hóa trị để điều trị bệnh ung thư. Chị Đinh Thị Hường, người tư vấn viên đồng hành cùng khách hàng, cho biết gia cảnh chị Mầu rất khó khăn, khách hàng mồ côi từ nhỏ. Sau khi ly dị chồng, khách hàng mang con về ở cùng với gia đình người cô ruột và phụ giúp việc buôn bán.

Khi phát hiện bệnh, chị nhận quyền lợi tiền mặt là 350 triệu đồng và hưởng quyền lợi miễn đóng phí từ Prudential. “Khi biết mình mắc bệnh, tôi đã rất hoang mang, nhưng được trả chi phí điều trị nên tôi cũng yên tâm chữa bệnh”, chị Mầu chia sẻ.

Số tiền chi trả quyền lợi bảo hiểm đã giúp nhiều gia đình vượt qua khó khăn tài chính trước mắt, yên tâm chữa bệnh. Đặc biệt, khi người được bảo hiểm là trụ cột, đóng vai trò quan trọng đối với gia đình.

Phần lớn các khoản chi trả quyền lợi bảo hiểm thực tế là dành cho nhóm này. Chẳng hạn, thống kê năm 2022 của Prudential cho thấy có khoảng 80% khách hàng nhận quyền lợi thuộc nhóm chưa đến tuổi về hưu.

Đây là nhóm đang độ tuổi “sung sức”, mang nặng trọng trách kiếm tiền, chăm sóc gia đình. Bên cạnh mục đích tích lũy để về hưu, bảo hiểm chính là để bảo vệ thu nhập trong trường hợp bản thân gặp bệnh tật hay tai nạn. Khoản hỗ trợ tài chính cũng đã giúp người thân của họ nhanh chóng ổn định lại cuộc sống, tiếp tục các kế hoạch tương lai.

Trên thực tế, chi trả y tế là gánh nặng không nhỏ với người Việt. Thông tin từ lãnh đạo Bảo hiểm xã hội Việt Nam hồi tháng 7 cho biết, người Việt đang phải tự trả 40% chi phí khám chữa bệnh, gấp đôi so với con số khuyến cáo của tổ chức WHO, cao hơn mặt bằng chung các nước trong khu vực.

Hiện bảo hiểm y tế của nhà nước chi trả 80%, người bệnh đồng chi trả 20%. Nhưng đó là con số lý tưởng, vì điều trị y tế là rất rộng và nhiều khoản nằm ngoài danh mục chi trả này.

Do đó, các sản phẩm bảo hiểm y tế bổ sung, hay bảo hiểm nhân thọ đang bao phủ thêm cho bảo hiểm y tế bắt buộc, mang đến nhiều dịch vụ và quyền lợi khác, tốt hơn cho người bệnh.

Bảo vệ trụ cột gia đình, cần chủ động kế hoạch tài chính từ sớm

Ở những trường hợp trên, điểm chung của họ không chỉ là trụ cột gia đình, mà còn là người chủ động lựa chọn bảo hiểm là giải pháp dự phòng.

Như chị Mầu có đến 3 hợp đồng bảo hiểm, dù hoàn cảnh chưa thực sự dư dả. Năm 2019, chị Mầu bắt đầu tham gia bảo hiểm. Khi cuộc sống bớt cơ cực hơn, chị tham gia thêm một hợp đồng bảo hiểm nữa. Sau này, khi con gái chị trường thành và lập gia đình, cũng đã mua thêm sản phẩm chăm sóc sức khỏe cho mẹ.

Bệnh hiểm nghèo hay tai nạn bất ngờ là điều không ai mong muốn nhưng nếu mỗi người biết chủ động về tài chính như tiết kiệm, hoặc mua bảo hiểm để khi có biến cố xảy ra, gánh nặng tài chính nhẹ nhàng hơn, tâm lý cũng thoải mái hơn.

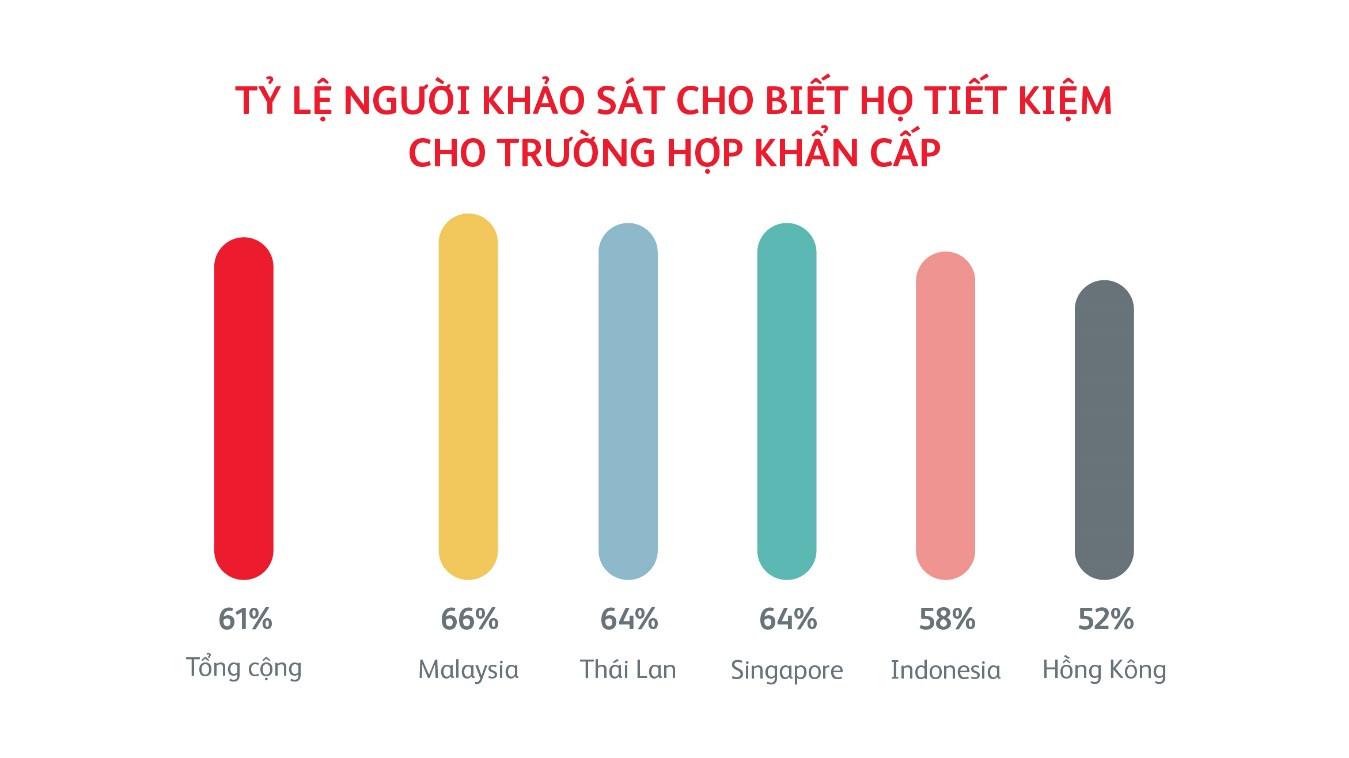

Kết quả nghiên cứu trong khảo sát “Khơi niềm khát vọng”, được Prudential thực hiện tại Hồng Kông, Indonesia, Malaysia, Singapore và Thái Lan, cho thấy xu hướng ngày càng nhiều người quan tâm đến các phương án dự phòng trước rủi ro không lường trước.

Theo đó, có 64% số người khảo sát lo lắng không biết sẽ phải lo liệu cho tương lai như thế nào nếu có điều gì không may xảy ra. Đáng chú ý, trong đó có tới 76% người tham gia khảo sát ở thế hệ gen Y và 49% gen Z cho biết đều có những khoản dự trù tài chính cho các rủi ro bất ngờ có thể xảy ra.

Cuộc sống hiện đại kèm theo nhiều áp lực dẫn đến việc mỗi cá nhân phải tự toan tính, cân đối lại các khoản tiêu dùng, tiết kiệm, bảo vệ và cả đầu tư. Kể cả với nhiều người trẻ, nỗi lo về tài chính trong tương lai buộc họ phải suy nghĩ đến câu chuyện tiết kiệm, dự phòng ngay trong hiện tại./.