银行坏账率最高可达10%

专家表示,第二季度整个系统的坏账率不会停留在国家银行公布的截至3月31日的8.6%的水平,主要原因是经济困难和企业无力偿还银行贷款。

在已公布第二季度财报的6家上市银行中,进出口股份制商业银行(Eximbank)和军商股份制银行(MB)的坏账率较第一季度略有下降。这两家银行的利润也较2011年同期增长较高(增幅接近10%至30%)。

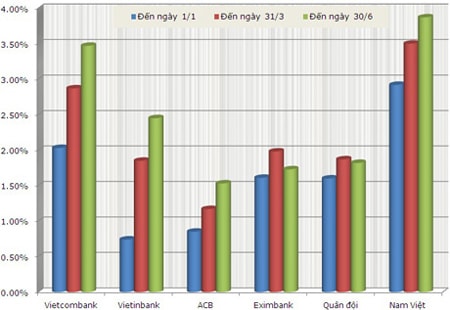

然而,与年初相比,已公布坏账率的6家银行坏账均大幅增加(见图表)。其中,越南对外贸易银行(Vietcombank)和南越商业股份银行(Navibank)的坏账增加了近4%。

比较三个时间点的坏账率:年初、第一季度末和第二季度末。

数据:财务报表。

具体而言,与2012年1月1日相比,越南外贸股份商业银行(Vietcombank)的坏账率从2.03%上升至3.47%,越南工商银行(Vietinbank)的坏账率也从0.74%上升至2.45%。具有资本损失可能性的债务(第五类债务 - 风险最高的类别)也增加了近2万亿越南盾。截至6月30日,Navibank的坏账为5110亿越南盾,其中45%为具有资本损失可能性的债务(相当于2310亿越南盾)。同时,根据国家银行监察局的统计,截至3月底,全行业第五类债务约占坏账总额的40%(相当于117.7万亿越南盾)。

许多专家认为,银行实力越强,过去放贷越多,现在的坏账率就越高。因此,他们认为,与其规模相比,越南外贸股份银行和越南投资银行这两家“巨头”的坏账率增长如此之快。

针对越南工商银行(Vietinbank)和越南外贸股份公司银行(Vietcombank)分别接近3%和4%的坏账率,专家裴建青(Bui Kien Thanh)表示,对于一家大型国有银行来说,近4%的坏账率“令人担忧”。他还推测:“国有银行坏账率上升可能是因为它们需要向其管理下的众多国有企业放贷。”

国家金融监督委员会原副主席黎春义博士认为,坏账快速增长不应完全归咎于银行。他认为,企业在当前形势下无法生存,所以才会放任坏账增加。

“经济复苏失败影响的是企业,而不是银行。复苏拖得越久,经济停滞越严重,企业越萧条,坏账也越多。坏账的增长速度甚至会比前几年更快。”黎春义先生预测道。

许多专家担心坏账将会进一步增加。

插图:Hoang Ha。

银行领导也“解释”称,坏账增加是不可避免的,因为企业面临太多困难。越南银行(ACB)副总经理阮青涛(Nguyen Thanh Toai)在接受VnExpress.net采访时分析称,经济下行、企业支付能力和贸易能力下降,导致坏账增加。今年上半年,ACB的坏账率已从0.85%上升至1.53%,尽管ACB的代表确认,房地产和证券领域没有像许多其他银行那样出现坏账。然而,这位人士承认,坏账主要集中在制造业企业,其中包括许多大型企业。

然而,裴建青先生表示,第二季度坏账数据较第一季度有所上升的另一个原因是,银行此前未能准确、完整、如实地报告坏账情况。“坏账实际金额可能远高于银行公布的数字。银行不愿计提坏账拨备,因此没有如实报告。”他担心道。

国家银行代理首席监察长阮友义也承认,不可能审查所有银行合同,而且许多银行存在违规和隐瞒坏账的情况。“只有通过现场检查组才能发现债务分类违规行为。然而,由于信贷机构超过100家,一年内同时进行检查是不可能的。” 阮友义先生说道。

据国家银行监察局统计,截至3月31日,整个银行业坏账总额达202万亿越南盾(占未偿债务的8.6%)。银行金融专家阮志孝(Nguyen Tri Hieu)担心:“从第一季度到第二季度,银行业的实际坏账率肯定会超过10%。而10%显然是令人担忧且危险的。” 此前,在3月份的国会会议上,越南银行行长阮文平(Nguyen Van Binh)也曾表示,银行业坏账率可能超过10%。

商业银行已计提67万亿越南盾的风险准备金,用于应对坏账。然而,阮志孝先生表示,这些准备金太少了。“用于计提风险准备金的债务评估可能不准确,而且过低。根据我的计算,准备金必须在100万亿到130万亿越南盾之间才算足够。”阮志孝先生估计道。

据(ebank.vnexpress.net)-LT