银行利润“巨额”

在许多企业因利率问题陷入困境的同时,许多银行却宣布从贷款中获得了巨额利润。与2010年同期相比,尽管国家银行持续收紧信贷增长,但许多银行的利息收入仍增长了80%。

“巨额”利润不仅来自住宅市场贷款,还来自银行间借贷和存款活动......

尽管信贷增长缓慢,但利率仍然高企

越南工商股份制商业银行(VietinBank)第三季度税后利润达1.394万亿越南盾,前9个月累计利润达4.128万亿越南盾,比2010年同期增长49%。越南外贸股份银行(Vietcombank)第三季度税后利润为1.025万亿越南盾,前9个月累计利润达3.3086万亿越南盾。西贡常信银行(Saigon Thuong Tin Bank)单独发布的第三季度财务报告显示,该银行净利润达4.56万亿越南盾,前9个月累计利润达1.593万亿越南盾。

进出口银行第三季度净利润达7590亿越南盾,前9个月累计利润达2.028万亿越南盾。越南科技商业银行第三季度税后利润达6192.2亿越南盾,同比增长39.3%,前9个月累计利润达1.6937万亿越南盾,同比增长42.4%;第三季度末贷款余额增长率为12%,高于银行体系8%的平均水平。越南农业商业银行前9个月税后利润达2.101万亿越南盾,同比增长超过15%。

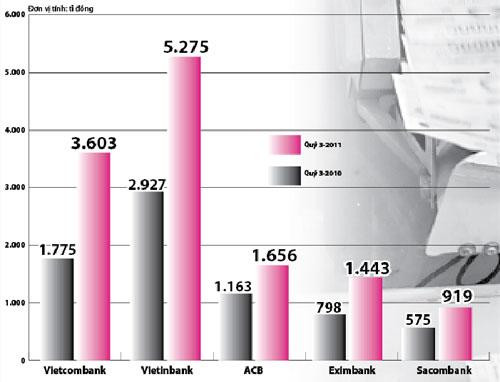

部分银行2011年第三季度净利息收入与去年同期对比情况

大部分银行净利息收入增幅都很高。越南外贸股份商业银行(Vietcombank)第三季度净利息收入比去年同期增长一倍多,达到3.603万亿越南盾。2010年第三季度,越南外贸股份商业银行净利息收入仅为1.77万亿越南盾。越南工商银行(VietinBank)第三季度净利息收入为5.275万亿越南盾。越南进出口银行(Eximbank)第三季度净利息收入为1.443万亿越南盾,比2010年同期增长80%。越南农业银行(ACB)第三季度净利息收入达到1.656万亿越南盾,比2010年同期增长42.4%。西贡商信银行(Sacombank)第三季度净利息收入也比同期增长63%,达到1.500万亿越南盾。

为什么利润大?

越南外贸股份商业银行总经理阮福清表示,银行的净利息收入是来自贷款活动的利息,包括对居民市场客户的贷款、银行间市场贷款、债券利息、存款利息等。其中,最大的收入来源是银行间市场贷款和存款活动收入。与此同时,由于2011年信贷增长被控制在较低水平,来自居民市场和企业市场的贷款收入仅占利润的很小一部分。另一方面,虽然利率上限控制在14%/年,但实际上,在2011年9月之前,银行每年要向储户支付的利率高达17-18%,因此,如果贷款超过20%,银行也很难获得高额利润。

一位银行负责人表示,整个9月份,银行间市场紧张得像弓弦一样,而这也为资金充裕的银行提供了趁机做生意的机会。9月份之前,银行间市场较为平静,这些资金通过“转化”到小银行存款(年利率高达18-19%),仍然获得了不错的收益。

许多银行从银行间市场拆借活动中获取巨额利润。

担心坏账

尽管银行业务取得了骄人的业绩,但一些专家认为,银行业务存在潜在的不稳定性。专家丁世显表示,具体分析不难发现,尽管许多银行的信贷增长速度很慢,最高的也只有10%多,但这些银行的净利息收入(通过放贷活动获得的利息,例如向客户放贷、向其他银行放贷、发行债券等)却增长强劲。

与此同时,资本和服务业务等其他业务利润不高,一些银行甚至出现亏损。Hien先生表示,在信贷增长持续低迷的背景下,银行净利息收入的增长主要源于贷款利率与资本成本之间的差额,这笔差额当然由借款人承担。然而,许多专家认为,银行将利息成本的负担转嫁给企业也是一把双刃剑,一旦企业,尤其是房地产企业无力偿还债务,银行的坏账将继续急剧增加。

事实上,2011年三季度,大多数银行的坏账大幅增加。这些坏账大部分来自投资和房地产业务的贷款。但此后,由于市场流动性严重下降,资金来源受阻,许多企业无力偿还本金,且利率过高,这些贷款最终转化为银行的坏账。

据《青年报》报道