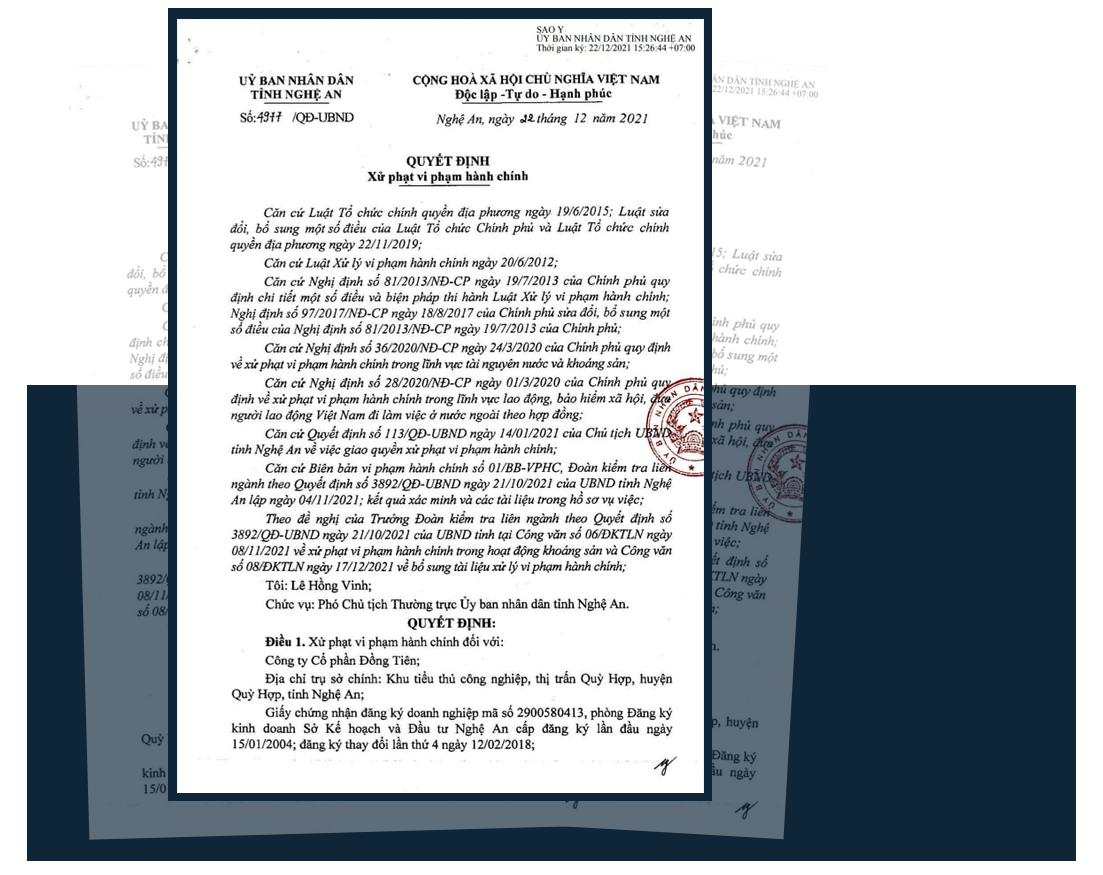

2021年11月4日,省人民委员会根据2021年10月21日第3892/QD-UBND号决定,跨学科检查组通过检查,对同进股份公司(法人代表为杨忠图先生——董事长兼经理)制定了编号为01/BB-VPHC的行政违规记录。记录显示,检查组同意制定行政违规记录,并移送主管人员处理同进股份公司的四项违规行为:

第一、同田股份公司在归合县周田乡选矿厂项目中,未按照政府2020年3月24日第36/2020/ND-CP号法令第20条1款a点规定取得排污许可证,向水源排放废弃物。

第二,2021年,同田股份公司没有按照自然资源与环境部2020年12月24日第17/TT-BTNMT号通函的规定,至少每6个月更新一次矿产开采许可矿区的现状图和剖面图。

第三,没有按照规定完整建立确定年度实际采矿产量的账簿、凭证、文件和相关资料(没有记录原矿和废石产量的账簿;没有记录每个采矿阶段的产量验收记录;没有按照自然资源与环境部第61/2017/TT-BTNMT号通函中关于规定实际采矿矿产产量的流程、确定方法和统计表的规定建立采矿产量统计表)。

第四,未按照法律规定组织从业人员进行职业安全卫生培训(93人)。

综合监察组组长根据第3892/QD-UBND号决定签发了第06/DKTLN号关于矿产领域行政处罚的批示(2021年11月8日);签发了第08/DKTLN号关于补充行政处罚文件的批示(2021年12月17日)并向省人民委员会提交了批示,要求对同田股份公司的上述违法行为进行处罚。

2021年12月22日,省人民委员会颁布了第4977/QD-UBND号决定,对同田股份公司进行行政处罚。该决定明确了对同田股份公司每项行政违法行为的处罚级别如下:

向水源排放废水,废水流量超过 5 米3/白天和夜晚可达50米以下3根据政府2020年3月24日第36/2020/ND-CP号法令第20条1款a点规定,无法律规定许可昼夜不停地作业的,处以7000万越南盾的罚款。

对于未按照政府2020年3月24日第36/ND-CP号法令第40条第4款d点规定完整准备用于确定实际年开采产量的账簿、凭证、文件和相关材料的行为,处以8000万越南盾的罚款。

未按照政府2020年3月24日第36/ND-CP号法令第40条第5款d点规定在6个月内更新矿山状况图的,将被处以1.7亿越南盾的罚款。

根据政府2020年3月1日第28/2020/ND-CP号法令第24条1款c点规定,未依法组织93人进行职业安全卫生培训的行为,处以5000万越南盾的罚款。

因上述4项违法行为,同田股份公司被罚款总额达3.7亿越南盾。

另外,在行政违规记录编号 01/BB-VPHC 中,提供了有关同田股份公司税务相关义务检查的完整信息。

具体而言,2020年,税务局根据2020年6月9日第1158/QD-CT号决定对同田股份公司进行了检查;检查年度为2018年至2019年。检查中发现,公司存在欠税、行政违规和滞纳金等问题,共计6.36亿越盾。因此,本次检查中,检查组成员未对2018年和2019年税法合规情况进行检查。

此外,由于检查过程中时间紧迫,检查组成员仅对2020年和2021年前9个月资源税、环境保护费申报缴纳情况进行了检查比对。

经核查资源税申报情况,自2020年1月1日至2020年9月6日,库存生产碳酸钙粉用白色大理石产量为61042吨,折合31151立方米。3;应缴资源税1,602,359,089越盾,同田股份公司申报资源税1,081,127,040越盾,差额521,232,049越盾。自2020年9月7日至2020年12月31日,库存生产碳酸钙粉用白色大理石产量为25,985吨,相当于16,241立方米3;发生的资源税为389,778,339越南盾,同田股份公司申报的资源税为318,608,880越南盾,差额为71,169,459越南盾。2021年前9个月,用于生产库存Carbonnat粉的白色大理石产量为50,918.21吨,相当于31,824立方米3;产生的资源税为763,773,089越南盾,同田股份公司申报的资源税为502,819,968越南盾,差额为260,953,121越南盾。此外,在2021年前9个月,同田股份公司开采了白色大理石块(<0.4平方米)3)切割铺路石(第3类),产量为485.13吨;产生的资源税为240,139,150越南盾,申报金额为252,650,525越南盾,差额为37,488,825越南盾。

关于环境保护费,综合监察组查明,同田股份公司从2020年至2021年9月应缴纳的费用为595,744,838越南盾,但申报的金额为488,702,187越南盾,相差107,042,651越南盾。

据跨学科检查组评估,关于自然资源税,本期应税产出已根据省人民委员会2020年8月24日第22/2020/QD-UBND号关于公布乂安省自然资源税计算价格的决定进行折算;计税价格依据省人民委员会2017年12月1日第73/2017/QD-UBND号关于公布乂安省自然资源最低价格表的决定。

关于环境保护费,根据省人民委员会2017年4月1日第39/2017/QD-UBND号决定,本期间计征费用的矿产产量已由成品产量转换为原矿产量。采用露天采矿法费用计算系数K=1.1(第164/2016/ND-CP号法令第5条);费用计算标准依据第07/2017/NQ-HDND号决议,该决议规定了该地区矿产开采的环境保护费计算标准。

然而,同田股份公司申报的2020年和2021年前9个月的资源税和环境保护费低于应向国家预算缴纳的资源税和环境保护费数额。综合监察组提请省税务局指示:发出处罚税务行政违法行为的决定,计算滞纳金并征收2020年和2021年前9个月的资源税和环境保护费共计997,886,104越南盾(其中,资源税为890,843,453越南盾,环境保护费为107,042,651越南盾)。

在文章中“一起矿业企业被追缴税款案”,当得知同田股份公司被多缴税款时,我们非常担心。原因是该企业多年来一直被评为归合县优秀企业,严格遵守税法。因此,当我们得知同田股份公司被多缴税款是因为资源税和环境保护费申报“差异”时,我们更加担心了?

因为根据调查,上述矿产进口入库数量,在同田股份公司向综合监察组提供的记录和账簿中均有记载,而且资源税和环境保护费的计税价格也都有明确规定。那么,同田股份公司究竟有没有可能申报错误,或者故意申报“差额”呢?综合监察组行政违规记录编号01/BB-VPHC明确指出,2020年6月,同田股份公司曾接受税务部门检查,被征收的欠税、行政罚款和滞纳金总计超过6.36亿越南盾。因此,很难相信这家企业竟敢故意申报“差额”,欺骗国家机关!

假设同田股份公司在计算和申报时出现错误,或故意申报“差异”,那么不禁要问:为什么该企业的税费征收管理单位富贵第一区税务局没有发现呢?