Pha Danh (Ky Son) est une commune pauvre où la vie des habitants reste difficile, ce qui complique considérablement les activités de crédit au niveau local. Dans ce contexte, le groupe d'épargne et de crédit du village de Pieng Pho était auparavant confronté à de nombreuses difficultés : le manque de respect des obligations de la part des membres, les impayés fréquents, les taux d'intérêt élevés et la non-épargne. Le changement a commencé en 2009, lorsque Mme Xa Thi Vien, d'origine thaïlandaise, a pris la tête du groupe d'épargne et de crédit du village. Grâce à la confiance et à la fidélité des membres, le groupe d'épargne et de crédit du village de Pieng Pho a connu une évolution rapide, la qualité de la gestion s'étant constamment améliorée. Fin 2010, il n'y avait plus d'impayés, 100 % des ménages emprunteurs avaient réglé tous les intérêts dus et s'étaient acquittés scrupuleusement de leurs mensualités, et 100 % des ménages épargnent mensuellement. À ce jour, le solde total des prêts en cours du groupe dépasse les 2 milliards de VND et son épargne totale dépasse les 150 millions de VND. Les capitaux de la Banque de politique sociale ont permis à 16 ménages pauvres du village de sortir durablement de la pauvreté ; certains ménages particulièrement démunis ont pu s'en sortir, mener une vie prospère et devenir des ménages typiques grâce à des prêts efficaces, dont les villageois peuvent s'inspirer.

Par exemple, Mme Luong Thi Huong a un jeune enfant. Son mari est décédé prématurément d'une maladie. Sa famille est très pauvre. Elle a emprunté 5 millions de dongs au programme d'aide aux minorités ethniques en difficulté pour acheter une vache. En 2010, elle a emprunté 30 millions de dongs supplémentaires pour agrandir son troupeau. Aujourd'hui, elle possède un troupeau de plus de 20 vaches et a construit une nouvelle maison spacieuse, devenant ainsi une famille à la situation économique favorable dans le village. Prenons l'exemple de Mme Lo Thi Lan, l'une des familles les plus pauvres du village. Elle a emprunté des fonds au programme d'aide aux ménages défavorisés, puis au programme d'aide aux ménages productifs et aux entreprises des zones difficiles. Elle est désormais sortie de la pauvreté et investit dans l'élevage, la production de poulets de chair et l'élevage de volailles.

En se rendant dans la commune de Chau Binh, district de Quy Chau, une commune en situation particulièrement difficile, on y trouve principalement des habitants des plaines qui migrent pour construire une nouvelle zone économique. Se remémorant les premiers jours de la création d'entreprise, Mme To Thi Huong, du village de Quynh 2, commune de Chau Binh, a déclaré : « Ma famille est pauvre et compte cinq membres ; deux mari et femme sont les principaux ouvriers agricoles et trois enfants sont scolarisés. Début 2016, face aux difficultés croissantes, la famille avait parfois faim, parfois rassasié. Heureusement, j'ai été admise au Groupe d'épargne et de crédit et j'ai pu emprunter 25 millions de VND auprès de la Banque de politique sociale du district, dans le cadre du programme de prêts au logement pour les personnes démunies. Grâce à cela, ma famille a pu réparer la maison temporaire et s'installer. Par la suite, sa famille a continué à emprunter pour élever des buffles et des vaches, creuser des étangs pour la pisciculture et planter des forêts. »

Jusqu'à présent, la famille de Mme Huong a échappé à la pauvreté et est devenue un foyer aisé dans la commune et le district. Le développement de l'élevage, de la production animale et des activités commerciales a permis à sa famille de subvenir aux besoins de ses enfants. Sa fille aînée, en particulier, est une excellente élève de la province et poursuit actuellement ses études au lycée de Quy Chau. « Ce que j'ai aujourd'hui est un véritable rêve, un rêve que je n'avais jamais imaginé auparavant. Parmi eux, la Banque de politique sociale du district de Quy Chau, les responsables du syndicat des femmes de la commune de Chau Binh et le groupe d'épargne et de crédit du village où je vis ont apporté une contribution précieuse, en accompagnant et en soutenant le rêve de ma famille pour qu'il devienne réalité », a confié Mme Huong.

Jusqu'à présent, il est difficile de compter le nombre d'exemples de personnes ayant surmonté des difficultés pour se relever, le nombre d'étudiants ayant trouvé l'argent pour poursuivre leurs études, le nombre de maisons chaleureuses construites grâce aux crédits sociaux… Ce résultat est dû au soutien financier, à un modèle organisationnel adapté, à un réseau de points de transaction répartis dans toute la province, jusqu'aux communes, et au système de caisses d'épargne et de crédit dans les villages et hameaux, considéré comme le « bras droit » de la Banque de politique sociale pour la mise en œuvre du crédit social. Grâce à une méthode de fonctionnement créative, consistant à confier certaines étapes de travail à quatre organisations sociopolitiques, à connecter le réseau de caisses d'épargne et de crédit couvrant jusqu'à 100 % des villages et hameaux et à organiser les transactions au niveau communal, les activités de crédit social à Nghe An ont bénéficié de la participation active de l'ensemble du système politique, garantissant ainsi publicité et démocratie.

Par exemple, dans le district de Do Luong, les organisations sociopolitiques chargées des prêts dans la région ont fait un excellent travail de gestion des crédits, aidant ainsi des milliers de personnes ayant besoin de prêts à accéder rapidement à des capitaux préférentiels. L'Union des jeunes de la commune de Giang Son Tay est considérée comme l'unité la plus performante en matière de gestion des crédits. Actuellement, l'encours total de la dette sous gestion s'élève à 4,5 milliards de VND, et 85 emprunteurs sont toujours en souffrance auprès de deux groupes de prêt. Grâce aux capitaux préférentiels, après 15 ans de fonctionnement depuis la scission de la commune de Giang Son en deux communes : Giang Son Dong et Giang Son Tay, les unités de gestion communales ont aidé plus de 400 ménages à sortir de la pauvreté, dont plus de 150 ménages gérés par l'Union des jeunes. Afin d'aider les ménages pauvres à utiliser efficacement les capitaux, l'Union des jeunes attache une grande importance à l'accompagnement des ménages emprunteurs en matière de techniques d'élevage, de production et de connaissances commerciales. Chaque année, l'Union des jeunes de la commune collabore avec le Département de l'Agriculture pour organiser le transfert de science et de technologie, adapté à la saison, aux cultures, à l'élevage, à la production et au type d'activité, afin d'aider les ménages pauvres et les bénéficiaires des politiques à comprendre les avancées scientifiques et techniques et à les appliquer concrètement. Après 15 ans de mise en œuvre des activités de prêt confiées par la Banque de politique sociale depuis la séparation de la commune, l'Union des jeunes de la commune a aidé des centaines de ménages à sortir de la pauvreté, contribuant ainsi positivement au développement socio-économique. La commune a été reconnue par le Comité populaire provincial comme répondant aux nouvelles normes rurales en 2021.

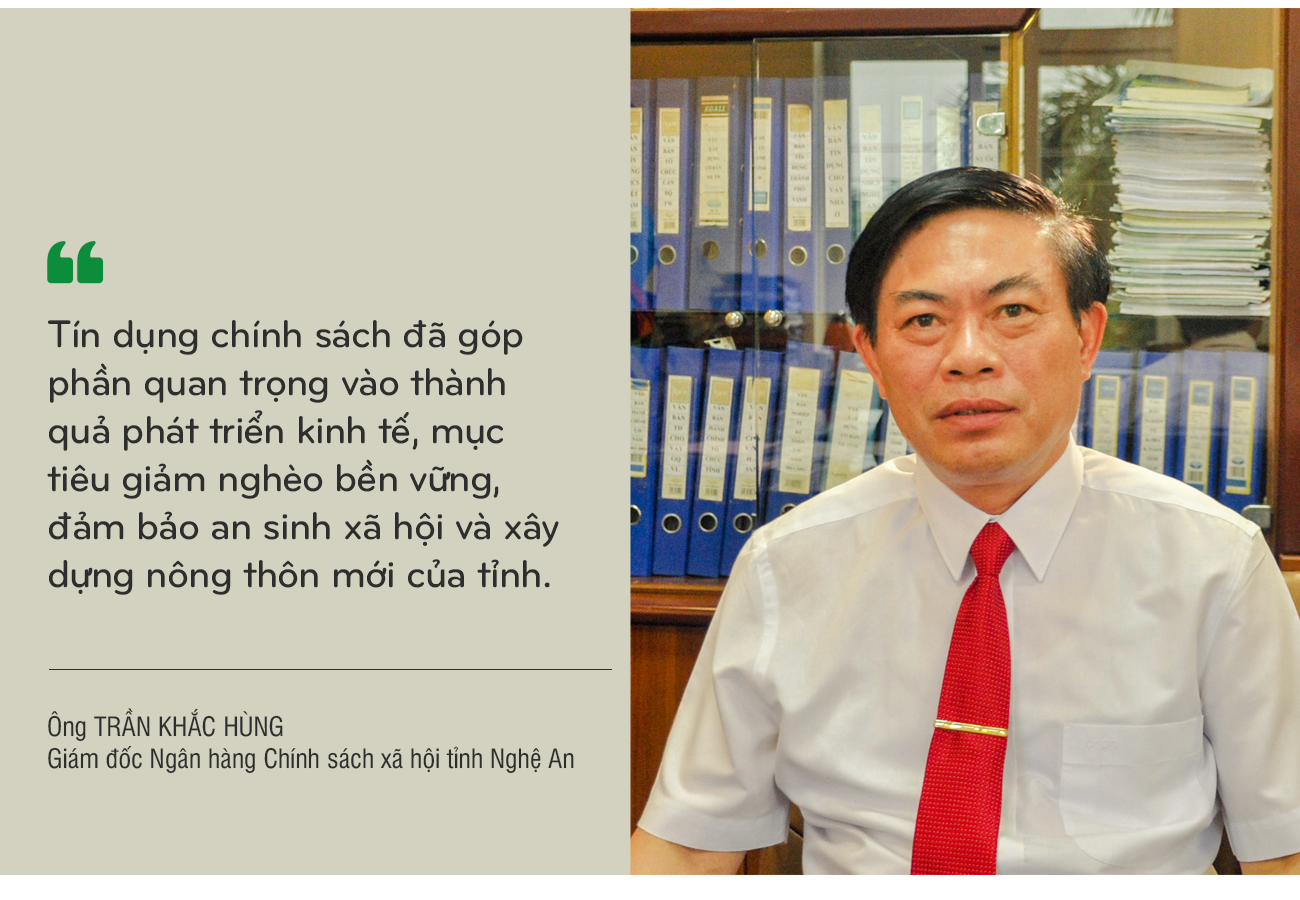

Le capital des programmes de crédit a eu un impact considérable sur de nombreux aspects de la vie sociale. M. Tran Khac Hung, directeur de la Banque provinciale de politique sociale, a déclaré : « Les vingt dernières années à Nghe An ont confirmé la pertinence et l'opportunité de la mise en œuvre des programmes de crédit, ce qui a accru l'efficacité des sources de financement. La responsabilité et la détermination des acteurs du financement ont transformé les petits capitaux en un moteur pour les pauvres et les bénéficiaires des politiques, les incitant à se mobiliser et à prendre leur destin en main. Le crédit a largement contribué au développement économique, à la réduction durable de la pauvreté, à la sécurité sociale et à la création de nouvelles zones rurales dans la province. »

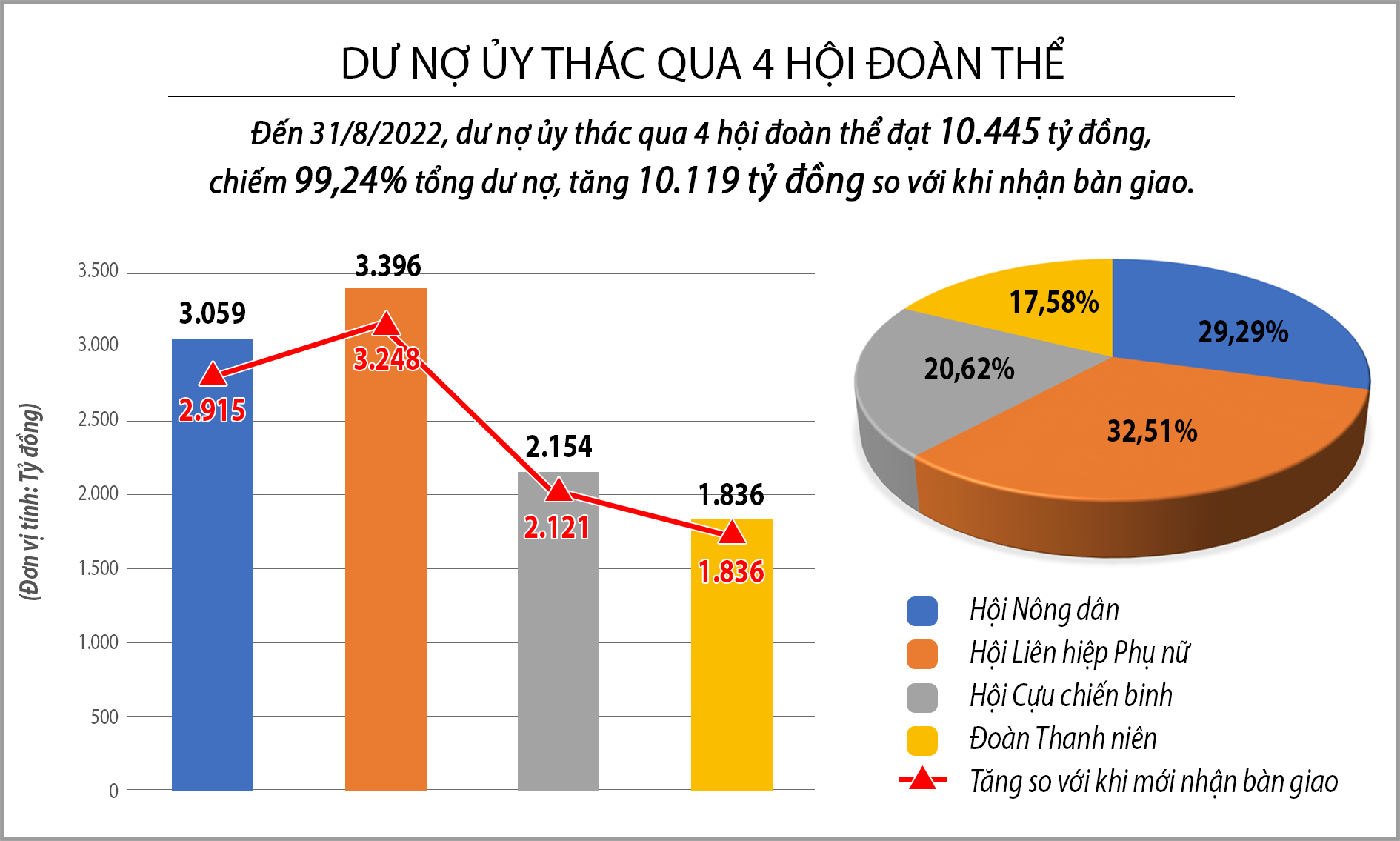

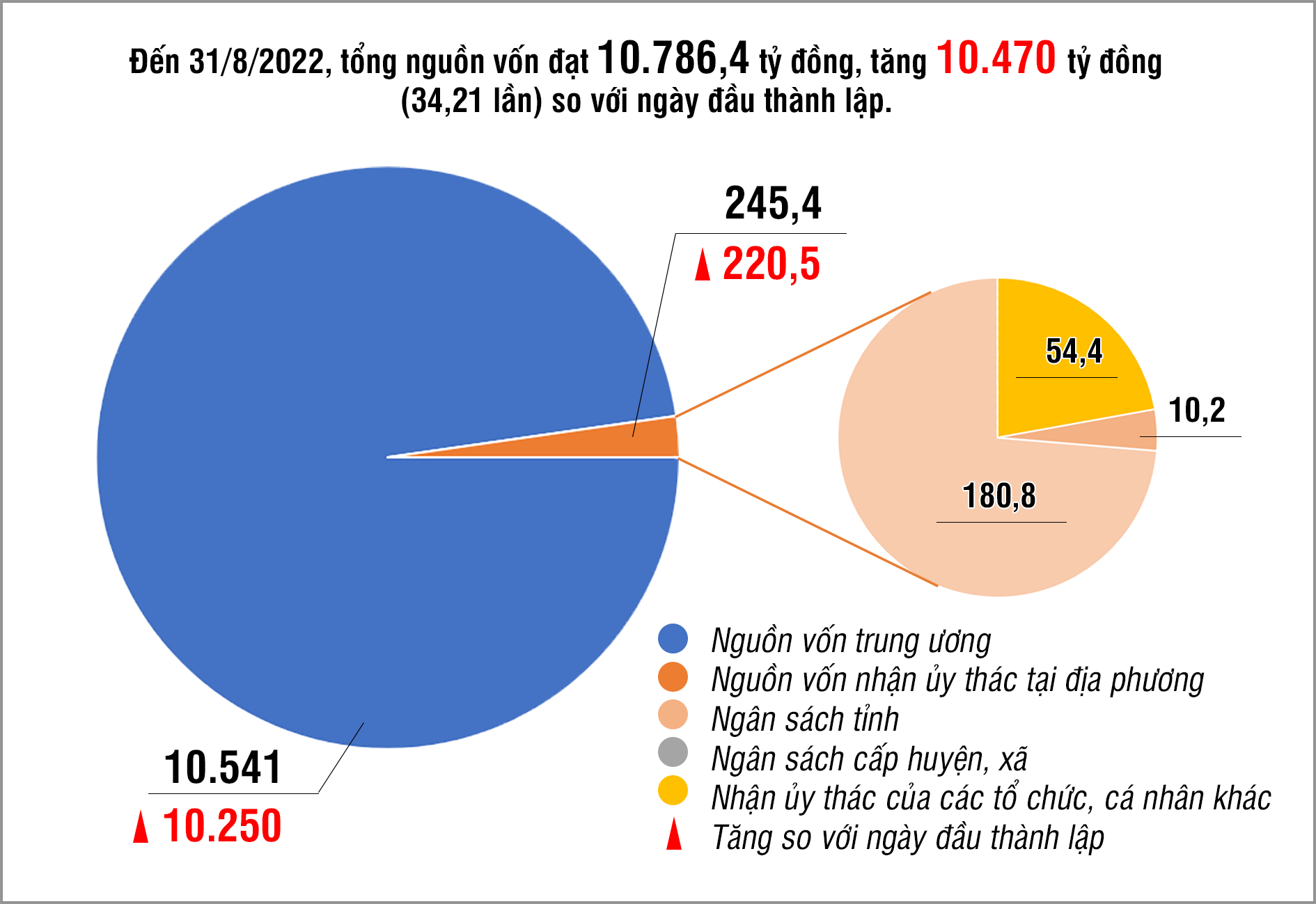

Français À partir des trois premiers programmes de crédit, la Banque Nghe An pour les politiques sociales a jusqu'à présent déployé 22 programmes de crédit. Le chiffre d'affaires des prêts sur 20 ans a atteint 32 451 milliards de VND, avec 1 280 000 ménages pauvres et bénéficiaires de politiques bénéficiant de prêts. L'encours total de la dette au 31 août 2022 a atteint 10 524 milliards de VND, soit une augmentation de 10 217 milliards de VND par rapport à la date de création (une augmentation de 34,31 fois), avec 277 800 clients ayant encore des prêts en cours. Parmi ceux-ci, le programme de prêts aux ménages pauvres a le chiffre d'affaires de prêts sur 20 ans le plus élevé, atteignant 8 284 milliards de VND, avec plus de 294 400 ménages pauvres empruntant des capitaux. Il est suivi par les programmes de prêts aux ménages quasi-pauvres et de prêts de réduction de la pauvreté. Nghe An est également la localité où la dette en cours du programme de prêts étudiants est la plus importante du pays : au cours des 20 dernières années, le volume des prêts s'est élevé à 4 475 milliards de VND, avec plus de 250 000 ménages empruntant des capitaux pour permettre à 625 000 étudiants de poursuivre leurs études. Au 31 août 2022, l'encours de la dette s'élevait à 285 milliards de VND, soit 2,71 % de l'encours total de la dette, avec 8 040 ménages emprunteurs.

Français Le camarade Le Hong Vinh - Membre du Comité permanent du Parti provincial, Vice-président permanent du Comité populaire provincial, Président du Conseil d'administration de la Banque provinciale de politique sociale a estimé que le parcours de 20 ans de mise en œuvre du crédit aux pauvres et d'autres sujets de politique conformément au Décret n° 78/2002/ND-CP n'est pas long mais a obtenu d'excellents résultats et une grande importance. Avec l'intégration des programmes cibles nationaux, le taux de pauvreté de Nghe An de 2002 était de 14,79 % à aujourd'hui a diminué à 2,74 % (selon l'ancienne norme). La province a résolument mis en œuvre des programmes de crédit, avec des moyens d'atteindre la plus grande efficacité. La province a également profité des importantes sources de capitaux du gouvernement central combinées à l'attribution d'objectifs spécifiques aux districts, villes et bourgs pour la mise en œuvre. Au 30 juin 2022, le capital du budget local transféré à la Banque de politique sociale pour les prêts aux ménages pauvres et autres bénéficiaires des politiques s'élevait à 235,2 milliards de VND.

Fort des résultats obtenus, le Comité populaire provincial continuera à l'avenir d'ordonner à tous les échelons et secteurs de se coordonner avec la Banque provinciale de politique sociale afin de mettre en œuvre efficacement les programmes de crédit préférentiel ; de gérer et de surveiller étroitement ces sources de financement ; de mieux appliquer la Directive 40 et la Conclusion 06 du Secrétariat du Comité central du Parti sur le renforcement du leadership du Parti en matière de crédit préférentiel ; et de mobiliser un maximum de ressources pour répondre aux besoins en capital des ménages pauvres et des bénéficiaires des politiques. La province étudiera et augmentera progressivement les sources de financement du budget local pour mettre en œuvre des projets de réduction de la pauvreté et de création d'emplois pour les travailleurs, afin d'accélérer la réduction de la pauvreté et de garantir la sécurité sociale dans la région », a souligné le camarade Le Hong Vinh.