L'administration fiscale met en garde contre les risques élevés liés aux taxes et redevances à la mine de rubis et de saphirs de Chau Binh.

D'après les informations fournies par le Département des impôts de la province de Nghệ An, l'exploitation des rubis et saphirs de la mine de Chau Binh, appartenant à la société par actions Hanoi Gemstone and Gold, présente des risques élevés en matière de taxes et de redevances. Ces informations ont été communiquées par le Département des impôts aux autorités compétentes, notamment au Département des ressources géologiques et minérales du Vietnam.

Signes de risque élevé lié aux impôts et aux frais.

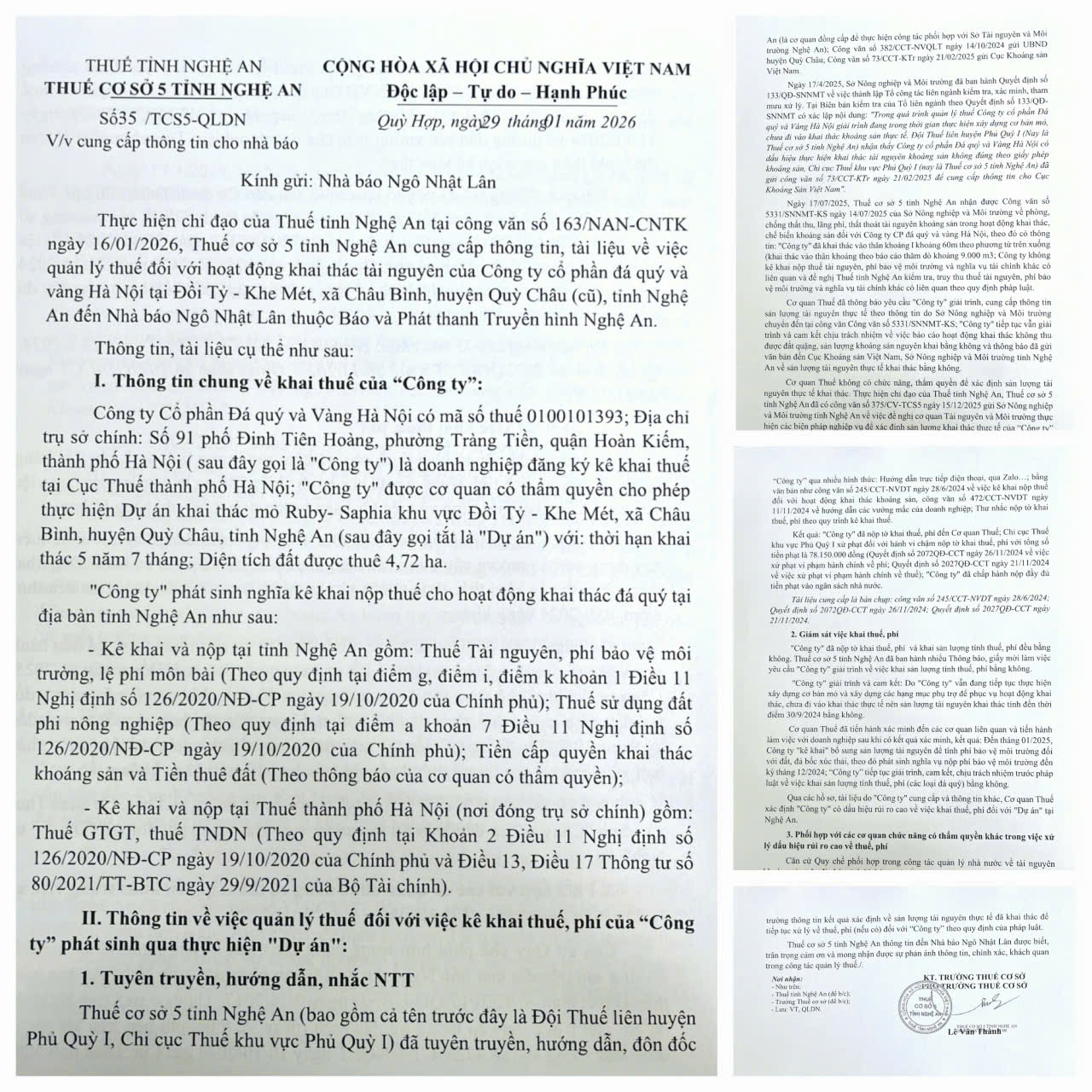

Le 16 janvier 2026, par le document n° 163/NAN-CNTK, le département des impôts de la province de Nghe An a chargé le bureau des impôts n° 5 de fournir aux journalistes du journal et de la radio et télévision de Nghe An des informations et des documents relatifs à la gestion fiscale de la Hanoi Gemstone and Gold Joint Stock Company - l'unité autorisée par l'ancien ministère des Ressources naturelles et de l'Environnement à exploiter la mine de rubis et de saphirs dans la zone de Doi Ty - Khe Met, commune de Chau Binh, district de Quy Chau (anciennement).

Par la suite, le 29 janvier 2026, le service des impôts n° 5 a émis le document n° 35/TCS5-QLDN. Selon ce document, la société par actions Hanoi Gemstone and Gold possède le code fiscal 0100101393 et est enregistrée auprès du service des impôts de la ville de Hanoï pour y déclarer ses impôts.

La société par actions Hanoi Gemstone and Gold a obtenu une licence d'exploitation de rubis et de saphirs dans la zone de Doi Ty - Khe Met, commune de Chau Binh, pour une durée de 5 ans et 7 mois. La superficie du terrain loué est de 4,72 hectares. Durant l'exploitation minière dans la province de Nghe An, l'entreprise a été tenue de déclarer et de payer les taxes et redevances suivantes : taxe sur les ressources, redevance pour la protection de l'environnement, redevance de licence d'exploitation, taxe d'utilisation des terres non agricoles, redevance d'exploitation minière et redevance de location du terrain, conformément aux dispositions légales.

Lorsque la société par actions Hanoi Gemstone and Gold a commencé ses activités à la mine de rubis et de saphirs de la région de Doi Ty - Khe Met, le bureau des impôts n° 5 (anciennement le bureau régional des impôts de Phu Quy I, équipe fiscale interdistricts de Phu Quy I) a mené une campagne de sensibilisation, d'information et d'incitation auprès de l'entreprise afin qu'elle déclare et paie les impôts et taxes conformément à la réglementation, et ce, par divers moyens tels que : des conseils directs par téléphone et Zalo ; la publication de documents incitant au respect des obligations (lettre officielle n° 245/CCT-NVDT du 28 juin 2024 ; lettre officielle n° 472/CCT-NVDT du 11 novembre 2024) ; et l'envoi de lettres de rappel pour soumettre les déclarations selon la procédure.

En raison du dépôt tardif de ses déclarations fiscales, l'entreprise a été condamnée à une amende d'un montant total de 78 150 000 VND par le bureau régional des impôts de Phu Quy I, conformément aux décisions rendues en novembre 2024 ; l'entreprise s'est conformée à la décision et a versé l'intégralité du montant au budget de l'État.

Selon l'administration fiscale, lors de la gestion administrative, les entreprises soumettent fréquemment des déclarations fiscales et de taxes en déclarant une production et des frais imposables nuls. Face à cette situation, le bureau des impôts n° 5 a émis de nombreux avis et convocations à des réunions afin d'obtenir des explications.

Selon les explications fournies par la Hanoi Gemstone and Gold Joint Stock Company, la société a déclaré que, comme elle est encore en train de réaliser la construction de base de la mine et de construire des installations auxiliaires pour soutenir les opérations minières, et qu'elle n'a pas encore commencé l'exploitation minière proprement dite, la quantité de ressources extraites au 30 septembre 2024 est nulle.

L'administration fiscale n° 5 a procédé à des vérifications auprès des organismes compétents et a collaboré avec l'entreprise suite à la réception des résultats. En janvier 2025, l'entreprise a déclaré une production de ressources supplémentaire afin de calculer les redevances environnementales relatives aux déchets de terre et de roche. De ce fait, elle était tenue de payer ces redevances jusqu'en décembre 2024, mais a continué de fournir des explications écrites et s'est engagée à déclarer une production nulle pour le calcul des taxes et redevances sur les pierres précieuses.

Toutefois, sur la base des registres et documents fournis par l'entreprise et des informations obtenues au cours du processus de gestion, la base fiscale 5 a déterminé que l'exploitation minière de rubis et de saphirs dans la zone de Doi Ty - Khe Met présente un risque élevé d'irrégularités dans la déclaration des taxes et des redevances.

Sur cette base, conformément au Règlement relatif à la coordination de la gestion étatique des ressources minérales dans la province de Nghệ An, le Département des impôts n° 5 a émis la Lettre officielle n° 372/CCT-VNQLT du 10 octobre 2024, signalant des risques fiscaux et de redevances à l'ancien Département des impôts de la province de Nghệ An afin qu'il se coordonne avec l'ancien Département des ressources naturelles et de l'environnement de Nghệ An ; la Lettre officielle n° 382/CCT-NVQLT du 14 octobre 2024, adressée à l'ancien Comité populaire du district de Quy Chau ; et la Lettre officielle n° 73/CCT-KTr du 21 février 2025, adressée au Département des ressources minérales du Vietnam (désormais le Département géologique et des ressources minérales du Vietnam).

Proposition visant à déterminer la quantité de ressources déjà extraites.

Dans le document n° 35/TCS5-QLDN, le service des impôts n° 5 a informé de la décision n° 133/QD-SNNMT du ministère de l'Agriculture et de l'Environnement, en date du 17 avril 2025, portant création d'un groupe de travail interministériel chargé d'inspecter les activités d'extraction de rubis et de saphirs de la société par actions Hanoi Gemstone and Gold dans la zone de Doi Ty - Khe Met. Le service des impôts n° 5 a signalé des anomalies importantes concernant les déclarations fiscales et de redevances liées à ces activités et a transmis ces informations au ministère vietnamien des Ressources minérales afin qu'elles soient intégrées au rapport d'inspection du groupe de travail interministériel.

Le 17 juillet 2025, le Département des impôts n° 5 a reçu la lettre officielle n° 5331/SNNMT-KS datée du 14 juillet 2025 du Département de l'agriculture et de l'environnement concernant la prévention et le contrôle des pertes de revenus, du gaspillage et de la perte de ressources minérales dans les activités d'extraction et de traitement des minéraux de la Hanoi Gemstone and Gold Joint Stock Company.

Dans la lettre officielle n° 5331/SNNMT-KS, le ministère de l'Agriculture et de l'Environnement a déclaré :« La société a extrait environ 60 mètres de la surface du gisement minéral (selon le rapport d'exploration, environ 9 000 m³ de gisement minéral ont été extraits) ; la société n'a pas déclaré ni payé la taxe sur les ressources, les redevances de protection de l'environnement et autres obligations financières connexes, et nous demandons au département des impôts de la province de Nghệ An d'effectuer une inspection et de recouvrer la taxe sur les ressources, les redevances de protection de l'environnement et autres obligations financières connexes conformément à la loi. »

Dès réception de l'information, le service des impôts n° 5 a adressé une demande à la société par actions Hanoi Gemstone and Gold, lui enjoignant de fournir des explications et des informations sur les ressources réellement extraites. Cependant, la société a continué de fournir des explications et de s'engager à assumer la responsabilité de l'exploitation minière, affirmant qu'elle n'avait produit aucun minerai et que la production de minéraux bruts était nulle. Parallèlement, elle a également annoncé avoir transmis des documents au Département des ressources minérales du Vietnam et au Département de l'agriculture et de l'environnement de la province de Nghệ An, les informant que la production réelle de ressources extraites était nulle.

Selon l'Autorité fiscale n° 5, cette dernière n'est pas compétente pour déterminer la quantité réelle de ressources extraites. Par conséquent, le 15 décembre 2025, elle a adressé la lettre officielle n° 375/CV-TCS5 au Département de l'agriculture et de l'environnement de la province de Nghệ An, le priant de mettre en œuvre des mesures professionnelles afin de déterminer la production réelle de l'entreprise, servant de base au calcul de la taxe sur les ressources et des redevances environnementales, conformément à la réglementation. L'Autorité fiscale attend actuellement les résultats de cette détermination afin de poursuivre le calcul des taxes et redevances (le cas échéant) dues à la Société par actions Hanoi Gemstone and Gold, conformément à la loi.

Concernant la mine de rubis et de saphirs située dans la zone de Doi Ty - Khe Met, commune de Chau Binh, et appartenant à la société par actions Hanoi Gemstone and Gold, le journal Nghe An et la radio-télévision ont récemment publié plusieurs articles sur Baonghean.vn, évoquant des anomalies dans l'exploitation minière et le respect des obligations légales envers l'État. Le plus récent, daté du 17 janvier 2026, abordait ce sujet dans un article intitulé « … »La province de Nghe An clarifie les taxes et les frais applicables à la mine de rubis et de saphirs de Chau Binh.« En plus des informations sur les « indicateurs de risque élevés en matière de taxes et de frais » fournies par le Département des impôts de la province de Nghe An, comme mentionné ci-dessus, nous demandons aux autorités compétentes d'ordonner aux agences concernées de se concentrer sur la clarification de cette question ! »