Giá đường giảm phiên thứ 4, đậu tương chạm đáy 5 ngày

Nguồn cung đường dồi dào từ Brazil, Ấn Độ và Thái Lan gây áp lực lớn lên giá, trong khi nhu cầu từ Trung Quốc suy yếu. Giá đậu tương cũng giảm do sức mua thấp.

Giá đường thế giới tiếp tục lao dốc

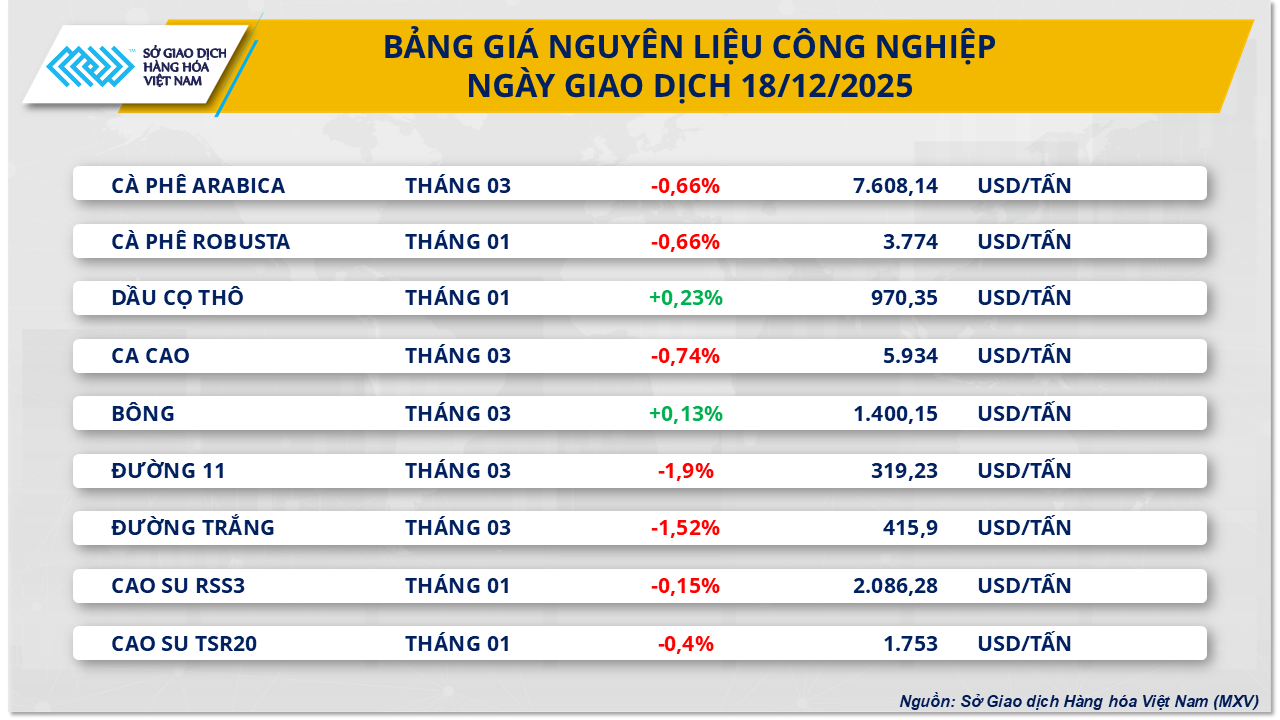

Theo Sở Giao dịch Hàng hóa Việt Nam (MXV), giá đường thế giới ghi nhận phiên giảm thứ tư liên tiếp trong ngày giao dịch 18/12. Cụ thể, giá đường 11 giảm 1,9% xuống mức 319 USD/tấn, trong khi giá đường trắng giảm hơn 1,5% xuống còn 415 USD/tấn. Áp lực bán chủ yếu đến từ các tín hiệu tích cực về nguồn cung tại các quốc gia sản xuất hàng đầu.

Nguồn cung toàn cầu dồi dào

Tại Brazil, khu vực Trung - Nam đã bước vào mùa mưa sau khi kết thúc giai đoạn cao điểm. Dù tổng lượng mía ép giảm nhẹ, sản lượng đường lũy kế tính đến hết tháng 11 vẫn tăng 1,1% so với cùng kỳ, đạt gần 39,9 triệu tấn. Dự báo tổng sản lượng cả niên vụ 2025-2026 của nước này có thể vượt mốc 40 triệu tấn.

Tại Ấn Độ, lượng mưa thuận lợi được kỳ vọng sẽ giúp sản lượng đường niên vụ 2025-2026 tăng tới 25%, đạt khoảng 32,8 triệu tấn. Chính phủ nước này cũng đã phê duyệt hạn ngạch xuất khẩu 1,5 triệu tấn đường, và dư địa xuất khẩu có thể được mở rộng thêm nếu sản lượng đạt kỳ vọng.

Trong khi đó, sản lượng đường của Thái Lan trong niên vụ 2025-2026 được dự báo tăng khoảng 12% so với cùng kỳ, ước đạt trên 11 triệu tấn. Nguồn cung bổ sung từ Thái Lan dự kiến sẽ gia tăng áp lực lên giá trong quý I, giai đoạn Brazil bước vào thời kỳ nghỉ vụ.

Nhu cầu và thị trường nội địa

Về phía cầu, lượng đường nhập khẩu của Trung Quốc trong tháng 11 chỉ đạt 440.000 tấn, giảm mạnh 18,2% so với cùng kỳ năm trước, cho thấy dấu hiệu chững lại trong ngắn hạn.

Tại thị trường Việt Nam, sức mua khá chậm. Giá đường Thái Lan nhập tiểu ngạch dao động trong khoảng 16.200 - 17.000 đồng/kg. Đường nhà máy vụ cũ đang được bán ra với giá 16.600 - 16.700 đồng/kg nhưng tiêu thụ hạn chế do chất lượng giảm sút.

Đậu tương nối dài đà giảm giá

Trên thị trường nông sản, giá đậu tương cũng kéo dài đà giảm sang phiên thứ năm liên tiếp, mất hơn 0,5% giá trị và lùi về mức 386 USD/tấn. Theo MXV, đà giảm này phản ánh sự chênh lệch giữa các tín hiệu bán hàng và nhu cầu tiêu thụ thực tế, đặc biệt từ Trung Quốc.

Áp lực từ nhu cầu và nguồn cung

Mặc dù Bộ Nông nghiệp Mỹ (USDA) ghi nhận các đơn hàng xuất khẩu lớn, thị trường vẫn thận trọng do sức mua thực tế từ Trung Quốc còn yếu. Các doanh nghiệp nước này chủ yếu mua cầm chừng và sử dụng nguồn hàng từ kho dự trữ quốc gia, làm giảm động lực tăng giá.

Trong khi đó, nguồn cung từ Nam Mỹ tiếp tục gây sức ép. Hiệp hội các Nhà xuất khẩu Ngũ cốc quốc gia Brazil (ANEC) đã nâng dự báo xuất khẩu đậu tương trong tháng 12 lên 3,57 triệu tấn. Tại Argentina, dự báo sản lượng niên vụ 2025-2026 vẫn được giữ ở mức 46,9 triệu tấn, cho thấy nguồn cung ngắn hạn chưa bị đe dọa.

Trên thị trường tài chính, dòng vốn đầu cơ cũng đang rút lui. Dữ liệu từ CFTC cho thấy các quỹ đã giảm vị thế mua ròng, phản ánh sự thiếu tin tưởng vào khả năng Trung Quốc sẽ sớm gia tăng nhập khẩu mạnh mẽ.