Người Việt đang vay mượn để tiêu xài quá mức chi trả

Công ty Chứng khoán Rồng Việt (VDSC) đưa ra nhận định người Việt đang quá lạc quan vào thu nhập trong tương lai nên họ sẵn sàng đánh đổi, vay mượn nhiều hơn cho chi tiêu hiện tại.

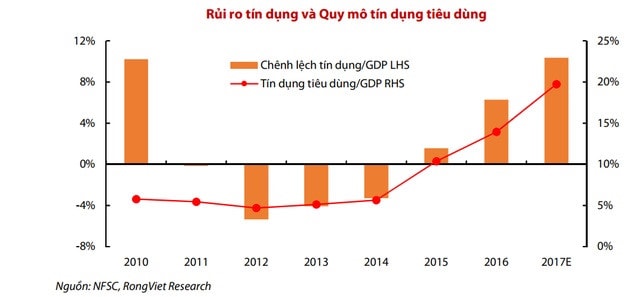

Báo cáo phân tích của VDSC đưa ra số liệu thống kê về tăng trưởng tín dụng tiêu dùng ở Việt Nam. Theo báo cáo này, mức tăng là gần 60% trong năm 2017 và dự báo 3 năm tới tốc độc tăng trưởng cho vay bình quân của lĩnh vực tiêu dùng lên đến 29-30%/năm.

Người dân vay mượn nhiều hơnVDSC đánh giá trong ngắn hạn, dư địa tăng trưởng lĩnh vực này vẫn còn rất rộng mở khi quy mô tín dụng tiêu dùng chỉ khoảng 19% GDP năm 2017. Dòng vốn này sẽ tạo động lực cho tổng cầu của nền kinh tế và tác động tích cực tới tăng trưởng GDP trong các năm tới, hỗ trợ sự hồi phục của thị trường bất động sản, chứng khoán Việt Nam.

Tuy nhiên, những rủi ro tài chính cũng lớn dần khi tâm lý chi tiêu và vay mượn để chi tiêu của khu vực hộ gia đình cởi mở hơn trong bối cảnh tỷ lệ tiết kiệm khá thấp so với các quốc gia khác trong khu vực.

|

Đến 2016, tỷ lệ tiết kiệm của Việt Nam chỉ đạt 29% GDP, khá thấp trong tương quan so sánh với các quốc gia trong khu vực. Với những xu hướng hành vi tiêu dùng, VDSC nhận thấy người dân có tâm lý lạc quan thái quá vào khả năng thu nhập trong tương lai và họ sẵn sàng đánh đổi, vay mượn nhiều hơn cho chi tiêu ở thời điểm hiện tại.

Theo đánh giá của VDSC, điều này làm gia tăng quan ngại về khả năng trả nợ của người dân. Hơn nữa, nếu tăng chi tiêu dùng không gắn với tăng trưởng kinh tế thì sức khỏe của nền kinh tế sẽ yếu đi trong dài hạn.

Những bài học trên thế giớiVDSC cũng cho rằng việc tăng trưởng nợ hộ gia đình và diễn biến giá tài sản có sự tương tác hai chiều thông qua bài học lịch sử từ các quốc gia trên thế giới.

Kể từ sau cuộc khủng hoảng tài chính năm 2008, giá nhà tại Canada và Mỹ có sự khác biệt đáng kể. Trong khi chỉ số giá nhà tại Mỹ giảm gần 25% kể từ mức đỉnh giữa năm 2008 thì giá nhà tại Canada nhìn chung giữ được xu hướng tăng dài hạn.

Một trong những nguyên nhân quan trọng là sự khác nhau giữa dòng vốn tín dụng chảy vào khu vực hộ gia đình. Ngược lại, khi tài sản bất động sản tăng giá và được sử dụng như một tài sản thế chấp sẽ làm đẹp bức tranh tín dụng của các hộ gia đình. Do đó, các hộ gia đình có xu hướng chủ động sử dụng đòn bẩy tài chính cá nhân.

VDSC cũng ghi nhận bài học từ Trung Quốc khi hầu hết chuyên gia đều lo ngại bong bóng tài sản ở quốc gia này. Mức độ tương quan thuận chiều chặt chẽ giữa tốc độ tăng giá nhà ở các thành phố lớn và tốc độ tăng nợ hộ gia đình ở Trung Quốc.

|

| Ảnh minh họa |

Câu chuyện ở Việt Nam

Với diễn biến thị trường Việt Nam, giá nhà ở và giá văn phòng hồi phục rõ nét trong gần 5 năm qua.

Tính đến quý II/2017, chỉ số giá nhà tại TP.HCM đạt 93 điểm, tăng 5,1% so với mức đáy 2014. Trong khi đó, chỉ số giá văn phòng được ghi nhận ở mức 89 điểm, tăng tới 23,1% so với đầu năm 2013.

Có nhiều nguyên nhân giải thích cho sự phục hồi trên, song VDSC cho rằng dòng vốn tín dụng chính là một trong những điểm nhấn.

Như vậy, dư địa tăng trưởng tín dụng tiêu dùng vẫn còn rộng mở và tác động tích cực đến nền kinh tế trong trung hạn.

Tuy nhiên, những rủi ro tiềm ẩn không thể bỏ qua khi hơn hơn 50% dòng vốn tín dụng tiêu dùng chảy vào bất động là một động lực rất lớn hỗ trợ sự hồi phục của thị trường. Điều này góp phần vào việc tạo nên sai lệch trong cách tính toán và số liệu công bố về dòng vốn tín dụng bất động sản.

Theo đánh giá của VDSC, diễn biến trên cũng mang tới rủi ro khi các tài sản trên được mang đi thế chấp và các ngân hàng đánh giá quá cao mức độ tín nhiệm của người đi vay.