Sửa đổi thuế thu nhập cá nhân: Cần bổ sung phương án 3 hợp lý để sát thực tiễn

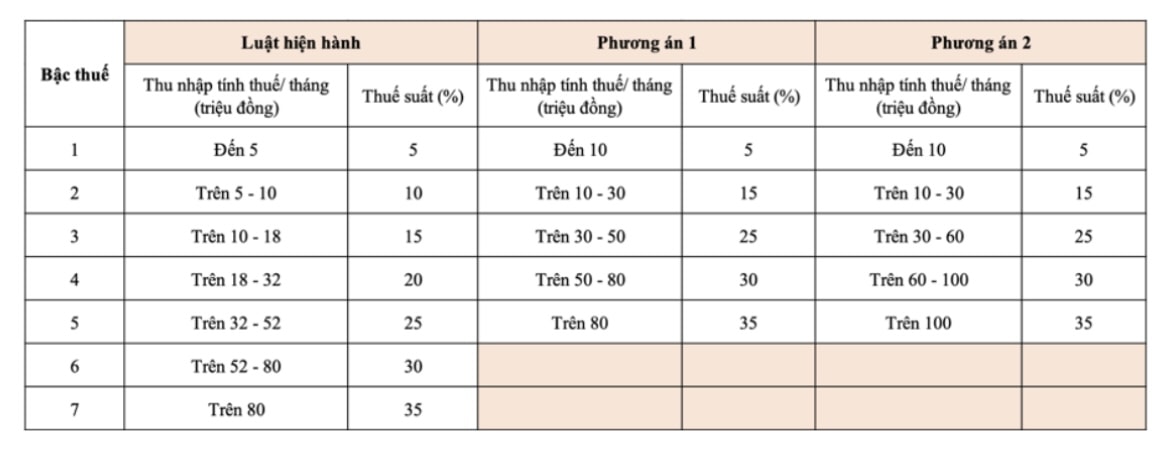

Bộ Tài chính đang nghiên cứu sửa đổi biểu thuế thu nhập cá nhân (TNCN) theo hướng giảm số bậc thuế từ 7 xuống còn 5 và nới rộng khoảng cách thu nhập giữa các bậc. Mục tiêu là đảm bảo công bằng hơn trong điều tiết thu nhập, đồng thời đơn giản hóa cách tính thuế. Hiện tại, hai phương án điều chỉnh biểu thuế đang được lấy ý kiến rộng rãi trong xã hội.

Hai phương án đề xuất và tác động

Phương án 1 cho thấy người nộp thuế ở bậc 1 sẽ được giảm thuế nếu mức giảm trừ gia cảnh được điều chỉnh tăng. Các đối tượng thuộc bậc thuế từ bậc 2 trở lên đều được giảm mức thuế phải nộp so với hiện hành.

Phương án 2 đi xa hơn, với ưu đãi thuế lớn hơn cho nhóm có thu nhập cao. Cụ thể, cá nhân có thu nhập tính thuế từ 50 triệu đồng/tháng trở xuống vẫn được giảm thuế tương đương phương án 1, trong khi nhóm có thu nhập tính thuế trên 50 triệu đồng/tháng sẽ được giảm thuế nhiều hơn.

Nhìn chung, việc tiếp tục áp dụng biểu thuế lũy tiến từng phần là phù hợp với thông lệ quốc tế. Giảm số bậc thuế từ 7 xuống 5 cũng góp phần đơn giản hóa biểu thuế, dễ tính toán và dễ quản lý.

Dù vậy, mức thuế tối đa ở Việt Nam (35%) vẫn ở mức vừa phải so với thế giới. Ví dụ, Phần Lan áp thuế suất cao nhất lên tới 57,3%; Nhật Bản, Hàn Quốc và Trung Quốc đều ở mức 45%; Philippines và Indonesia cũng đạt mức 35%. Số bậc thuế ở các quốc gia châu Á dao động từ 5 đến 13, trong khi tại châu Âu, Bắc Mỹ và châu Úc, số bậc thường từ 5 đến 6. Điều này cho thấy đề xuất hiện nay của Bộ Tài chính là hợp lý về xu hướng chung.

Mức giảm trừ gia cảnh và thực tế cuộc sống

Cùng với việc điều chỉnh biểu thuế, Bộ Tài chính cũng đang đề xuất hai phương án điều chỉnh mức giảm trừ gia cảnh tại dự thảo Nghị quyết của Ủy ban Thường vụ Quốc hội.

- Phương án 1: Điều chỉnh theo chỉ số giá tiêu dùng (CPI). Mức giảm trừ đối với người nộp thuế là 13,3 triệu đồng/tháng, với người phụ thuộc là 5,3 triệu đồng/tháng.

- Phương án 2: Điều chỉnh theo thu nhập bình quân đầu người và tốc độ tăng trưởng GDP/người. Mức giảm trừ là 15,5 triệu đồng cho người nộp thuế và 6,2 triệu đồng cho người phụ thuộc.

Tuy nhiên, cả hai phương án đều đang khiến dư luận băn khoăn khi chưa phản ánh đúng thực tế chi phí sinh hoạt đang tăng mạnh. Mức lương cơ sở năm 2020 là 1,49 triệu đồng/tháng, nay đã tăng lên 2,34 triệu đồng – tăng hơn 57%. Trong khi đó, mức giảm trừ gia cảnh vẫn chưa thay đổi tương ứng, khiến người lao động cảm thấy bị thiệt thòi.

Những bất cập cần được xem xét

Ngoài việc mức giảm trừ gia cảnh chưa sát thực tế, biểu thuế hiện nay còn có khoảng cách giữa các bậc thuế quá gần, khiến người nộp thuế dễ rơi vào bậc thuế cao chỉ vì tăng thu nhập không đáng kể. Điều này tạo ra tâm lý lo ngại, thậm chí mất động lực phấn đấu, vì càng làm nhiều càng bị đánh thuế nặng hơn.

Sự phức tạp trong tính thuế không chỉ gây khó khăn cho người nộp thuế mà còn khiến cơ quan thuế thêm áp lực. Thậm chí, điều này có thể khiến một số người có xu hướng lách luật hoặc trốn thuế, ảnh hưởng đến tính minh bạch và công bằng của hệ thống thuế.

Hiện nay, ngưỡng chịu thuế thu nhập cá nhân sau giảm trừ là 11 triệu đồng/tháng. Tuy nhiên, nhiều địa phương như Hà Tĩnh, Ninh Thuận đã đề xuất nâng mức này lên từ 16 đến 25 triệu đồng/tháng nhằm phản ánh đúng mặt bằng chi phí sinh hoạt thực tế. Thực tế tại các thành phố lớn cho thấy, mức thu nhập 11 triệu đồng/tháng hiện nay hầu như chỉ đủ trang trải tiền thuê nhà và học phí cho con.

Cả hai phương án điều chỉnh hiện tại đều mới chỉ dựa vào một yếu tố: CPI hoặc thu nhập/GDP/người. Điều này dẫn đến một khoảng trống trong chính sách, khi không xét đến bối cảnh tổng thể của chi phí sống, lạm phát, thu nhập thực tế và sự thay đổi trong cơ cấu tiêu dùng của người dân.

Vì vậy, rất cần một phương án thứ 3 mang tính tổng hợp: kết hợp cả tốc độ trượt giá (CPI) và tăng trưởng thu nhập/GDP bình quân đầu người. Phương án này sẽ phản ánh sát hơn điều kiện sống hiện nay, đảm bảo tính công bằng giữa người nộp thuế, đồng thời giữ ổn định nguồn thu cho ngân sách Nhà nước.

Việc xây dựng một phương án thứ 3 cũng thể hiện sự cầu thị, lắng nghe và phản hồi tích cực từ cơ quan quản lý đối với nguyện vọng chính đáng của người dân và giới chuyên môn. Quan trọng hơn, đó còn là một bước đi thực chất để hoàn thiện chính sách thuế, gắn với thực tiễn đời sống và xu hướng phát triển

Việc cải cách thuế thu nhập cá nhân không đơn thuần là một bài toán kỹ thuật, mà còn là vấn đề xã hội, liên quan đến niềm tin và yêu cầu về công bằng trong chính sách. Khi chính sách thuế được xây dựng trên cơ sở hợp lý, công bằng và sát thực tiễn đời sống, người dân sẽ sẵn sàng đồng thuận và việc triển khai sẽ trở nên hiệu quả, bền vững hơn.

Trong bối cảnh phát triển và hội nhập hiện nay, cần xác định rằng mục tiêu cao nhất của mọi chính sách cải cách là lấy hạnh phúc của người dân làm thước đo, lấy con người làm trung tâm và là động lực của sự phát triển.

Vì vậy, bên cạnh hai phương án đang được đưa ra lấy ý kiến, rất cần xem xét bổ sung một phương án thứ ba - một lựa chọn cân bằng, khoa học và nhân văn, đảm bảo hài hòa lợi ích giữa Nhà nước, người dân và toàn xã hội trong tiến trình đổi mới và phát triển lâu dài.