Cơ quan Thuế cảnh báo dấu hiệu rủi ro cao về thuế, phí tại mỏ ruby-saphir Châu Bình

Theo thông tin từ cơ quan Thuế tỉnh Nghệ An cung cấp, hoạt động khai thác tại mỏ ruby-saphir Châu Bình của Công ty CP Đá quý và Vàng Hà Nội có dấu hiệu rủi ro cao về thuế, phí. Và nội dung này, đã được cơ quan Thuế báo cáo, cung cấp đến các cơ quan chức năng liên quan, gồm cả Cục Địa chất và Khoáng sản Việt Nam.

Dấu hiệu rủi ro cao thuế, phí

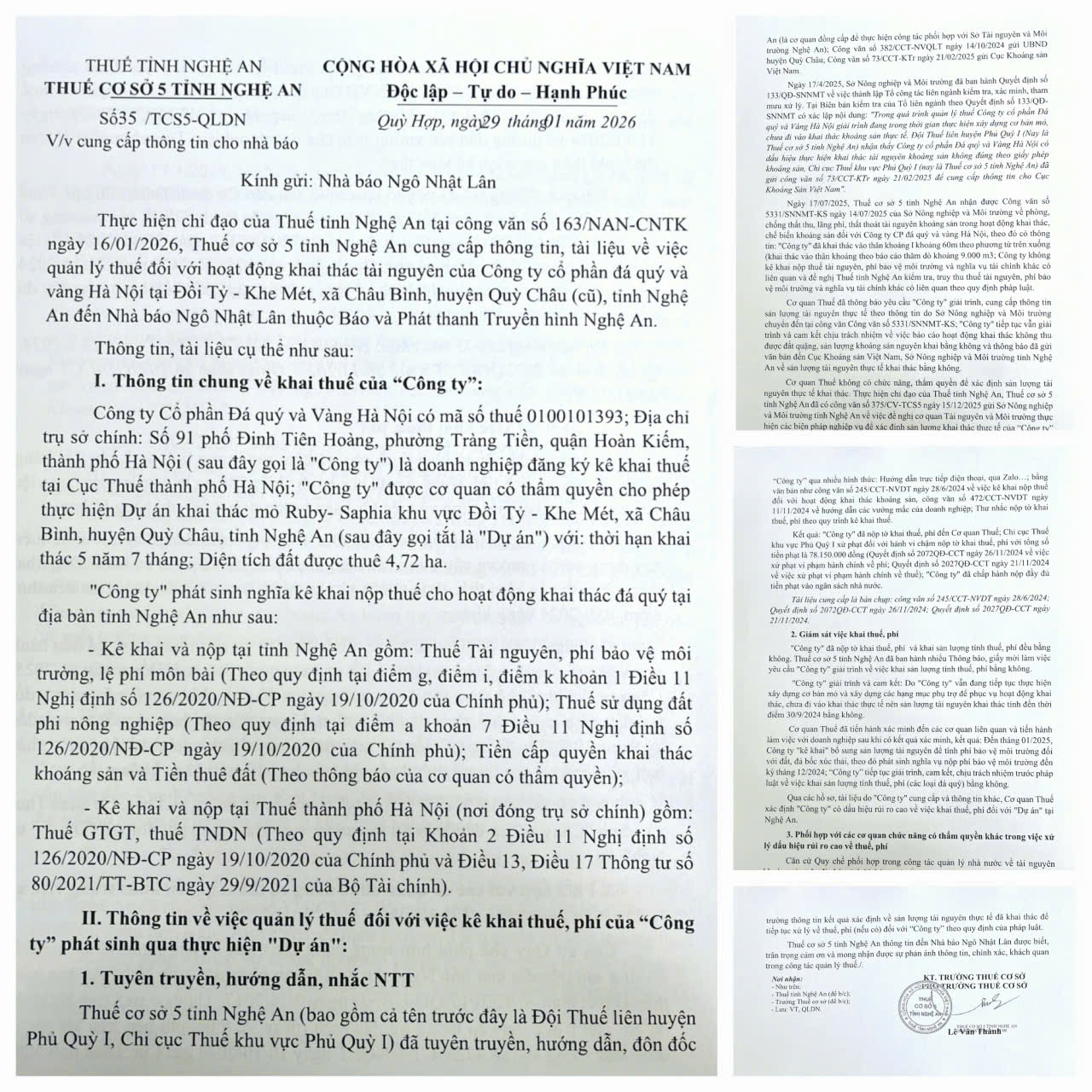

Ngày 16/1/2026, bằng Văn bản số 163/NAN-CNTK, Thuế tỉnh Nghệ An giao Thuế cơ sở 5 cung cấp cho phóng viên Báo và phát thanh, truyền hình Nghệ An thông tin, tài liệu liên quan đến công tác quản lý thuế đối với Công ty CP Đá quý và Vàng Hà Nội - đơn vị được Bộ Tài nguyên và Môi trường (cũ) cấp phép khai thác mỏ ruby-saphir khu vực Đồi Tỷ - Khe Mét, xã Châu Bình, huyện Quỳ Châu (cũ).

Tiếp đó, ngày 29/1/2026, Thuế cơ sở 5 có Văn bản số 35/TCS5-QLDN. Theo văn bản này, Công ty CP Đá quý và Vàng Hà Nội có mã số thuế 0100101393, đăng ký kê khai thuế tại Cục Thuế thành phố Hà Nội.

Công ty CP Đá quý và Vàng Hà Nội được cấp giấy phép khai thác mỏ ruby- saphir khu vực Đồi Tỷ - Khe Mét, xã Châu Bình, với thời hạn khai thác 5 năm 7 tháng; diện tích đất được thuê 4,72 ha. Trong quá trình khai thác khoáng sản tại địa bàn tỉnh Nghệ An, doanh nghiệp phát sinh nghĩa vụ kê khai, nộp các khoản thuế, phí, gồm: thuế tài nguyên, phí bảo vệ môi trường, lệ phí môn bài; thuế sử dụng đất phi nông nghiệp; tiền cấp quyền khai thác khoáng sản và tiền thuê đất theo thông báo.

Khi Công ty CP Đá quý và Vàng Hà Nội tổ chức hoạt động khai thác tại mỏ ruby - saphir khu vực Đồi Tỷ - Khe Mét, Thuế cơ sở 5 (trước đây là Chi cục Thuế khu vực Phủ Quỳ I, Đội Thuế liên huyện Phủ Quỳ I) đã thực hiện tuyên truyền, hướng dẫn, đôn đốc doanh nghiệp kê khai và nộp thuế, phí theo quy định bằng nhiều hình thức như: Hướng dẫn trực tiếp điện thoại, qua Zalo; ban hành các văn bản đôn đốc (Công văn số 245/CCT-NVDT ngày 28/6/2024; Công văn số 472/CCT-NVDT ngày 11/11/2024); gửi thư nhắc nộp tờ khai theo quy trình.

Do chậm nộp tờ khai thuế, phí doanh nghiệp đã bị Chi cục Thuế khu vực Phủ Quỳ I xử phạt vi phạm hành chính với tổng số tiền phạt là 78.150.000 đồng theo các Quyết định ban hành trong tháng 11/2024; doanh nghiệp đã chấp hành nộp đầy đủ vào ngân sách Nhà nước.

Theo cơ quan Thuế, trong quá trình quản lý, doanh nghiệp thường xuyên nộp tờ khai thuế, phí và khai sản lượng tính thuế, phí bằng 0. Trước tình hình này Thuế cơ sở 5 đã ban hành nhiều thông báo, giấy mời làm việc để yêu cầu giải trình.

Theo nội dung giải trình của Công ty CP Đá quý và Vàng Hà Nội, doanh nghiệp cho biết, do vẫn đang tiếp tục thực hiện xây dựng cơ bản mỏ và xây dựng các hạng mục phụ trợ để phục vụ hoạt động khai thác, chưa đi vào khai thác thực tế nên sản lượng tài nguyên khai thác tính đến thời điểm 30/9/2024 bằng 0.

Thuế cơ sở 5 đã tiến hành xác minh đến các cơ quan liên quan, và đã làm việc với doanh nghiệp sau khi có kết quả xác minh. Đến tháng 1/2025, Công ty "kê khai" bổ sung sản lượng tài nguyên để tính phí bảo vệ môi trường đối với đất, đá thải. Theo đó, doanh nghiệp phát sinh nghĩa vụ nộp phí bảo vệ môi trường đến kỳ tháng 12/2024, nhưng vẫn tiếp tục có văn bản giải trình, đồng thời cam kết chịu trách nhiệm trước pháp luật về việc khai sản lượng tính thuế, phí đối với các loại đá quý bằng 0.

Tuy nhiên, căn cứ các hồ sơ, tài liệu do doanh nghiệp cung cấp và thông tin khai thác được trong quá trình quản lý. Thuế cơ sở 5 xác định hoạt động khai thác mỏ ruby-saphir khu vực Đồi Tỷ - Khe Mét có dấu hiệu rủi ro cao về việc khai thuế, phí.

Trên cơ sở đó, Quy chế phối hợp trong công tác quản lý nhà nước về tài nguyên khoáng sản trên địa bàn tỉnh Nghệ An, Thuế cơ sở 5 đã có Công văn số 372/CCT-VNQLT ngày 10/10/2024 báo cáo dấu hiệu rủi ro về thuế, phí tới Cục Thuế tỉnh Nghệ An (cũ) để thực hiện công tác phối hợp với Sở Tài nguyên và Môi trường Nghệ An (cũ); Công văn số 382/CCT-NVQLT ngày 14/10/2024 gửi UBND huyện Quỳ Châu (cũ); Công văn số 73/CCT-KTr ngày 21/02/2025 gửi Cục Khoáng sản Việt Nam (nay là Cục Địa chất và Khoáng sản Việt Nam).

Kiến nghị xác định sản lượng tài nguyên đã khai thác

Tại Văn bản số 35/TCS5-QLDN, Thuế cơ sở 5 thông tin về việc Sở Nông nghiệp và Môi trường ban hành Quyết định số 133/QĐ-SNNMT ngày 17/4/2025 thành lập Tổ công tác liên ngành kiểm tra hoạt động khai thác mỏ ruby- saphir khu vực Đồi Tỷ - Khe Mét của Công ty CP Đá quý và Vàng Hà Nội. Thuế cơ sở 5 đã báo cáo dấu hiệu rủi ro cao về việc khai thuế, phí trong hoạt động khai thác mỏ ruby-saphir khu vực Đồi Tỷ - Khe Mét, đồng thời cung cấp thông tin cho Cục Khoáng sản Việt Nam để đưa vào nội dung biên bản kiểm tra của Tổ công tác liên ngành.

Ngày 17/7/2025, Thuế cơ sở 5 nhận được Công văn số 5331/SNNMT-KS ngày 14/07/2025 của Sở Nông nghiệp và Môi trường về phòng, chống thất thu, lãng phí, thất thoát tài nguyên khoáng sản trong hoạt động khai thác, chế biến khoáng sản đối với Công ty CP Đá quý và Vàng Hà Nội.

Tại Công văn số 5331/SNNMT-KS Sở Nông nghiệp và Môi trường nêu: “Công ty đã khai thác vào thân khoáng I khoảng 60m theo phương từ trên xuống (khai thác vào thân khoáng theo báo cáo thăm dò khoảng 9.000 m3); Công ty không kê khai nộp thuế tài nguyên, phí bảo vệ môi trường và nghĩa vụ tài chính khác có liên quan và đề nghị Thuế tỉnh Nghệ An kiểm tra, truy thu thuế tài nguyên, phí bảo vệ môi trường và nghĩa vụ tài chính khác có liên quan theo quy định pháp luật”.

Ngay sau khi tiếp nhận thông tin, Thuế cơ sở 5 đã có văn bản yêu cầu Công ty CP Đá quý và Vàng Hà Nội giải trình, cung cấp thông tin sản lượng tài nguyên thực tế đã khai thác. Tuy nhiên, doanh nghiệp tiếp tục có văn bản giải trình và cam kết chịu trách nhiệm về việc báo cáo hoạt động khai thác không thu được đất quặng, sản lượng khoáng sản nguyên khai bằng 0; đồng thời, còn thông báo đã có văn bản gửi đến Cục Khoáng sản Việt Nam, Sở Nông nghiệp và Môi trường tỉnh Nghệ An thông tin về sản lượng tài nguyên thực tế khai thác bằng 0.

Theo Thuế cơ sở 5, cơ quan Thuế không có chức năng, thẩm quyền xác định sản lượng tài nguyên thực tế đã khai thác. Do đó, ngày 15/12/2025, Thuế cơ sở 5 đã có Công văn số 375/CV-TCS5 gửi Sở Nông nghiệp và Môi trường tỉnh Nghệ An, đề nghị cơ quan Tài nguyên và Môi trường thực hiện các biện pháp nghiệp vụ để xác định sản lượng khai thác thực tế của doanh nghiệp, làm căn cứ tính thuế tài nguyên, phí bảo vệ môi trường theo quy định. Hiện nay, Cơ quan Thuế đang chờ cơ quan Tài nguyên và Môi trường thông tin kết quả xác định về sản lượng tài nguyên thực tế đã khai thác để tiếp tục xử lý về thuế, phí (nếu có) đối với Công ty CP Đá quý và Vàng Hà Nội theo quy định của pháp luật.

Liên quan đến mỏ ruby- saphir khu vực Đồi Tỷ - Khe Mét, xã Châu Bình của Công ty CP Đá quý và Vàng Hà Nội, thời gian qua, Báo và Phát thanh truyền hình Nghệ An đã có một số bài viết trên ấn phẩm Baonghean.vn, nội dung phản ánh những dấu hiệu bất thường trong hoạt động khai thác, việc thực hiện các nghĩa vụ với nhà nước theo quy định của pháp luật. Lần gần nhất, vào ngày 17/1/2026, qua bài viết “Nghệ An đang làm rõ thuế, phí tại mỏ ruby - saphir Châu Bình”. Cùng với những thông tin về “dấu hiệu rủi ro cao thuế, phí” do Thuế cơ sở 5 tỉnh Nghệ An cung cấp đã nêu ở trên, đề nghị cấp thẩm quyền chỉ đạo cơ quan chức năng tập trung làm rõ vấn đề này!