Почему онлайн-кредитование с процентной ставкой 720% все еще актуально?

Компания по кредитованию по принципу «равный-равному» (P2P) была основана в конце прошлого года, но теперь ежедневно получает 2000 заявок на получение кредита.

Сайты, предлагающие кредитование по системе «равный-равному» (онлайн-кредитование), сейчас процветают. Просто введите слово «онлайн-кредитование», и сразу же появятся десятки страниц с предложениями быстрого кредитования. Кроме того, заёмщикам предлагаются такие предложения, как «быстрые займы за 10 минут, горячие онлайн-займы, займы наличными без документов»…

Комментируя это развитие, на недавнем обучающем семинаре по рынку потребительского финансирования, организованном Ассоциацией банков Вьетнама, финансовые эксперты заявили, что модель кредитования «равный-равному» — P2P — действительно очень «бурно» развивается во Вьетнаме, но четкой правовой базы для ее регулирования не существует.

Доктор Кан Ван Люк, главный экономист Банка инвестиций и развития Вьетнама (BIDV) и директор Школы обучения BIDV, сообщил, что во Вьетнаме действует компания P2P-кредитования, которая была создана только в конце 2017 года, но ежедневно получает до 2000 заявок на кредиты, что свидетельствует об очень большом спросе.

|

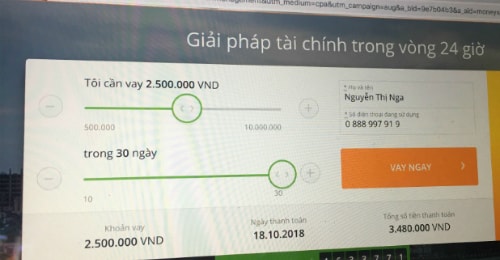

Один из сайтов онлайн-кредитования.Скриншот. |

Эта модель также распространяется во многих странах. Только в Китае непогашенный остаток онлайн-займов на конец прошлого года составлял около 30–40 млрд долларов США, охватывая более 6000 компаний. Однако из-за искажения этой модели китайское регулирующее агентство сократило её с 6000 до примерно 2000 компаний.

Доктор Люк сказал, что это метод кредитования, который не проходит через посредника, например, коммерческого банка, а имеет лишь подразделение, предоставляющее технологическую платформу, соединяющую кредитора и заемщика, аналогично Uber и Grab в индустрии такси, которые появились во Вьетнаме.

По словам г-на Люка, причина, по которой этот вид кредитования в последнее время процветает, заключается в том, что в реальной жизни всегда есть люди, которым нужно взять кредит, и люди, которые хотят дать кредит. Кроме того, технологии развиваются очень быстро, удовлетворяя существующие потребности, а это означает, что кредитные операции теперь не требуют прохождения через посреднические финансовые учреждения, что позволяет заёмщикам и кредиторам быстро взаимодействовать друг с другом. Особенно это касаетсяподходит для социальных потребностей, психологии предпочтения простых процедур, а также ситуации развития в эпоху широко распространенных технологий, как сегодня.

«Эта модель имеет множество преимуществ, таких как низкая стоимость и быстрое освоение средств, но вызывает беспокойство то, что эта форма искажается, поскольку многие привлекают капитал, но не дают его в долг, а используют деньги для инвестиций в другие области. Отношения между поставщиком технологической платформы, заёмщиком и кредитором (инвестором) неясны... В то же время в настоящее время отсутствует правовая основа для регулирования этой модели кредитования», — сказал доктор Люк.

Кроме того, из-за отсутствия правовой базы компании и инвесторы, завершившие кредитование, будут прибегать ко множеству мер по взысканию и возврату долгов, включая найм гангстеров... Некоторые компании онлайн-кредитования пользуются этой формой кредитования и добавляют множество видов комиссий за обслуживание, тем самым увеличивая расходы по кредиту до 100% в год, даже до 720% в год.

По мнению эксперта, в условиях огромного спроса на онлайн-займы, а также отсутствия у управляющей компании правовой базы, риски возникают как для заёмщиков, так и для кредиторов. Инвесторы, вкладывающие средства в эту модель, ещё более рискованны.

Поэтому в ближайшее время управляющему органу необходимо будет сориентироваться и создать правовую базу для функционирования и развития этой модели в соответствии с потребностями рынка. Правовая база должна быть создана как можно скорее, а не обязательно запрещать её из-за сложности управления.

В связи с быстрым и сложным развитием рынка P2P-платежей, доктор Нгуен Чи Хьеу, поделившись с журналистами своим опытом, также рекомендовал властям в ближайшее время вмешаться и принять конкретные правовые нормы (касающиеся контрактов, процентов, комиссий, методов взыскания и погашения задолженности и т. д.). Кроме того, властям необходимо иметь достаточно полномочий для проверки и контроля этого вида платежей, чтобы избежать непредсказуемых изменений, вызывающих общественные беспорядки.

На очередной правительственной пресс-конференции в начале октября руководитель Госбанка также признал трансформацию черного кредитования в онлайн-займы.

Согласно действующим нормативным актам, Государственный банк управляет кредитной деятельностью кредитных организаций, в то время как чёрное кредитование не входит в сферу его регулирования. Тем не менее, Государственный банк проанализирует и проанализирует ситуацию с чёрным кредитованием, чтобы предложить правительству поручить министерствам и ведомствам разработать решения по управлению кредитной деятельностью в целом и предотвратить распространение чёрного кредитования.