Rủi ro đang tăng dần và cơ hội lựa chọn cổ phiếu sẽ phân hóa rõ nét hơn

(Baonghean) - Trong tuần 17 - 21/09/2018 vừa qua, các chỉ số chính của các thị trường chứng khoán toàn cầu đồng loạt tăng điểm nhờ thông tin về vòng đàm phán thương mại mới sắp diễn ra giữa Mỹ và Trung Quốc và việc chỉ số MSCI Emerging Markets Index của các thị trường mới nổi tăng trở lại sau khi đã giảm tới 20% kể từ tháng 1/2018.

Cả ba chỉ số chính của Phố Wall cùng đi lên và tiến gần mức kỷ lục. Thị trường chứng khoán châu Á và châu Âu đều trong xu hướng hồi phục.

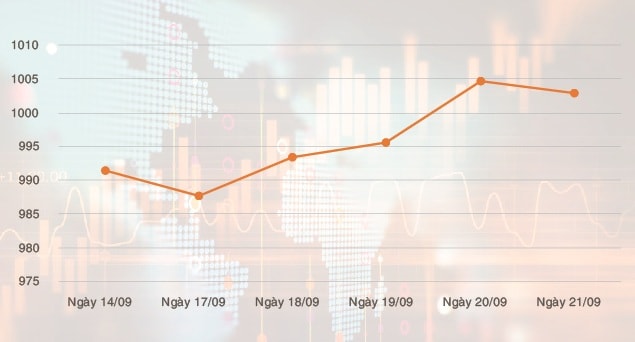

Được tác động tích cực từ chứng khoán thế giới, thị trường trong nước tuần qua tiếp tục ghi nhận một tuần tăng điểm dù trải qua nhiều biến động với phiên chốt hợp đồng phái sinh và hoạt động tái cơ cấu danh mục của hai quỹ ETFs. Đóng cửa tuần, VNindex đã vượt lên trên mốc tâm lý 1.000 điểm, chốt tuần ở mức 1.002,97 điểm, ghi nhận mức tăng 1.56% so với phiên đầu tuần, HNX Index cũng có diễn biến tương tự với mức tăng tích cực hơn, ghi nhận 2,7%.

|

| Biến động chỉ số VN-INDEX tuần 17.09 - 21.09.2018. Nguồn: VNDIRECT |

Đà tăng của thị trường đến từ động lực của các cổ phiếu dòng dầu khí, ngân hàng, chứng khoán, và một số nhóm ngành được kỳ vọng sẽ được hưởng lợi từ chiến tranh thương mại Mỹ - Trung như dệt may, thủy sản. Thanh khoản thị trường tăng đột biến với giá trị giao dịch trung bình toàn thị trường lên tới 7.993 tỷ đồng/ phiên. Con số trên cho thấy sức mạnh của lượng cầu khối nội khá vững vàng trước sức ép bán ra của 2 quỹ ETFs trong kỳ tái cơ cấu danh mục quý 3. Nếu loại trừ ảnh hưởng của động thái này, thanh khoản tuần qua vẫn ghi nhận tuần giao dịch khá sôi động.

Quan sát tuần qua cho thấy, bên cạnh nhóm vốn hóa lớn, các cổ phiếu dòng thép: HPG, HSG, NKG, dòng bất động sản như DXG, DIG, FCN, SCR, NLG, HBC, CTD vẫn đang tăng điểm bứt phá khỏi nền tích lũy với khối lượng lớn rất tích cực, được kỳ vọng sẽ là động lực giúp thị trường tăng điểm trong tuần tới. Các cổ phiếu ngành đang tăng nóng như dệt may (TNG, TCM, VGT), dòng thủy sản như VHC, MPC đều có quá trình tăng chạy nước rút và đang cho tín hiệu điều chỉnh ngắn hạn, nên việc mua đuổi cần được cân nhắc trong tuần mới.

Trên thị trường phái sinh tuần qua, tổng thanh khoản thị trường giảm nhẹ 23% xuống còn 378.264 hợp đồng, khi hợp đồng 1809 đáo hạn vào phiên giao dịch 20/9, với khối lượng hợp đồng mới OI đạt 72.232 hợp đồng.

Bà Nguyễn Phan Cẩm Thúy, Chuyên viên cao cấp Tư vấn Đầu tư, Công ty Chứng khoán VNDIRECT, nhận định: “Chúng tôi tiếp tục duy trì quan điểm lạc quan về triển vọng tăng của thị trường trong tuần giao dịch tới. Tuy nhiên, chúng tôi cho rằng cơ hội sẽ ngày càng ít hơn và chọn lọc hơn. Rủi ro cũng đang tăng dần lên khi nhiều cổ phiếu đã vượt qua vùng định giá hợp lý của năm nay và đá có dấu hiệu chững lại cho thấy hoạt động phân phối ở một số cổ phiếu bất chấp đà tăng của chỉ số. Thêm vào đó, thông tin Trung Quốc hủy đàm phán thương mại với Mỹ công bố trong phiên cuối tuần sẽ mang lại tác động tiêu cực cho thị trường tài chính toàn cầu. Việt Nam nhiều khả năng sẽ không nằm ngoài tầm ảnh hưởng đó nên việc thận trọng các kế hoạch giao dịch trong tuần mới nên được ưu tiên".