Vào ngày 4/11/2021, qua thực hiện kiểm tra, Đoàn kiểm tra liên ngành theo Quyết định số 3892/QĐ-UBND ngày 21/10/2021 của UBND tỉnh đã lập Biên bản vi phạm hành chính số 01/BB-VPHC đối với Công ty CP Đồng Tiên (người đại diện theo pháp luật là ông Dương Trọng Tư – Chủ tịch HĐQT kiêm Giám đốc). Biên bản thể hiện, Đoàn thống nhất lập biên bản vi phạm hành chính chuyển người có thẩm quyền xử lý 4 hành vi Công ty CP Đồng Tiên vi phạm:

Hành vi thứ nhất, Công ty CP Đồng Tiên xả thải vào nguồn nước tại Dự án Nhà xưởng chế biến khoáng sản tại xã Châu Tiến, huyện Quỳ Hợp mà không có giấy phép xả thải theo quy định tại Điểm a, Khoản 1, Điều 20 Nghị định số 36/2020/NĐ-CP ngày 24/3/2020 của Chính phủ.

Hành vi thứ hai, năm 2021, Công ty CP Đồng Tiên không cập nhật bản đồ hiện trạng, mặt cắt hiện trạng khu vực mỏ được phép khai thác khoáng sản tối thiểu 6 tháng 1 lần theo quy định tại Thông tư số 17/TT-BTNMT ngày 24/12/2020 của Bộ TN&MT.

Hành vi thứ ba, lập không đầy đủ sổ sách, chứng từ, văn bản, tài liệu có liên quan để xác định sản lượng khai thác thực tế hàng năm theo quy định (chưa có sổ theo dõi sản lượng khoáng sản nguyên khai và đất đá thải; chưa có biên bản nghiệm thu khối lượng của từng khâu khai thác; chưa lập biểu thống kê sản lượng khai thác theo quy định tại Thông tư số 61/2017/TT-BTNMT của Bộ TN&MT quy định quy trình, phương pháp xác định và các mẫu biểu thống kê sản lượng khoáng sản khai thác thực tế).

Hành vi thứ tư, không tổ chức huấn luyện an toàn, vệ sinh lao động cho người lao động theo quy định của pháp luật (93 người).

Trưởng đoàn kiểm tra liên ngành theo Quyết định số 3892/QĐ-UBND đã có Công văn số 06/ĐKTLN về xử phạt vi phạm hành chính trong lĩnh vực khoáng sản (Ngày 8/11/2021); Công văn số 08/ĐKTLN ngày 17/12/2021 về bổ sung tài liệu xử phạt vi phạm hành chính gửi lên UBND tỉnh, đề nghị xử phạt những hành vi vi phạm trên của Công ty CP Đồng Tiên.

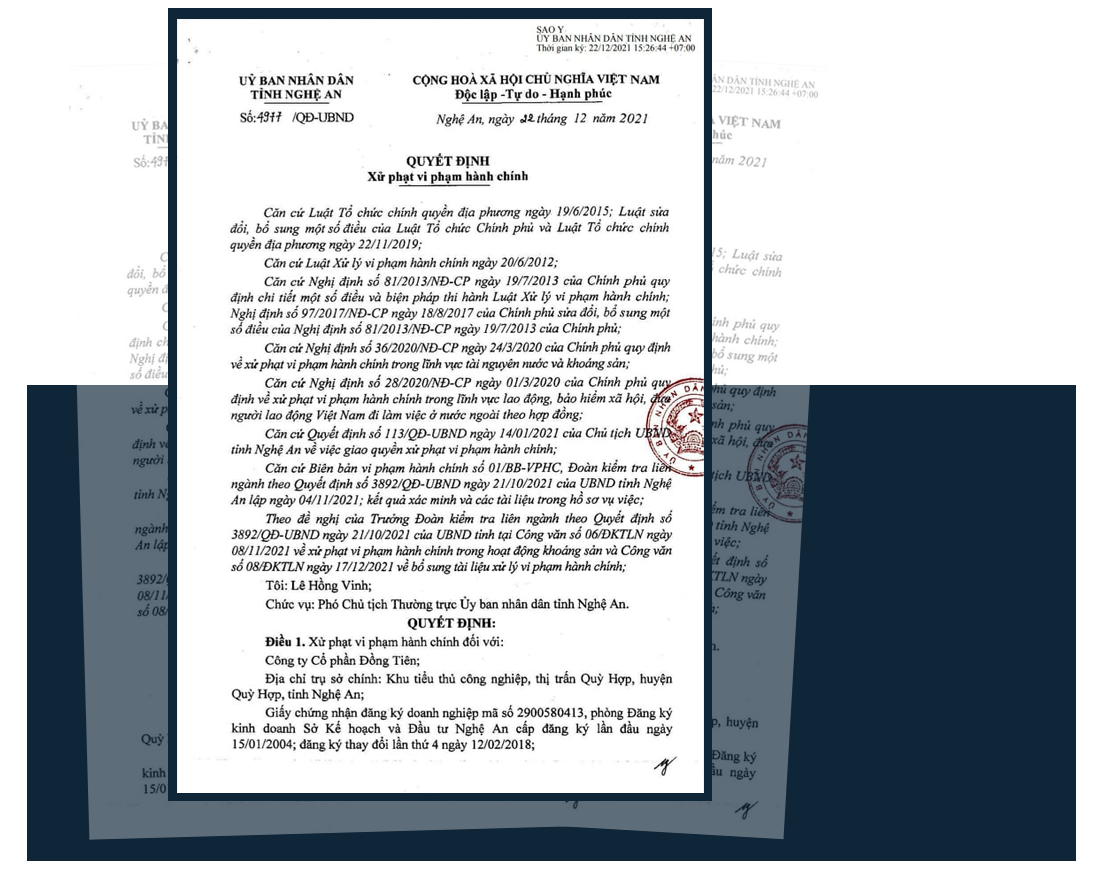

Ngày 22/12/2021, UBND tỉnh ban hành Quyết định số 4977/QĐ-UBND xử phạt vi phạm hành chính đối với Công ty CP Đồng Tiên. Tại đây nêu rõ mức xử phạt đối với từng hành vi vi phạm hành chính của Công ty CP Đồng Tiên như sau:

Hành vi xả nước thải vào nguồn nước với lưu lượng nước thải từ trên 5 m3/ngày đêm đến dưới 50 m3/ngày đêm mà không có giấy phép theo quy định của pháp luật, quy định tại Điểm a, Khoản 1, Điều 20 Nghị định số 36/2020/NĐ-CP ngày 24/3/2020 của Chính phủ bị xử phạt mức phạt 70 triệu đồng.

Hành vi lập không đầy đủ sổ sách, chứng từ, văn bản, tài liệu có liên quan để xác định sản lượng khai thác thực tế hàng năm theo quy định tại Điểm d, Khoản 4, Điều 40 Nghị định số 36/NĐ-CP ngày 24/3/2020 của Chính phủ bị xử phạt với mức phạt 80 triệu đồng.

Hành vi quá 6 tháng không cập nhật bản đồ hiện trạng mỏ theo quy định tại Điểm d, Khoản 5, Điều 40 Nghị định số 36/NĐ-CP ngày 24/3/2020 của Chính phủ bị xử phạt với mức phạt 170 triệu đồng.

Hành vi không tổ chức huấn luyện an toàn, vệ sinh lao động cho 93 người theo quy định của pháp luật, quy định tại Điểm c, Khoản 1, Điều 24 Nghị định số 28/2020/NĐ-CP ngày 1/3/2020 của Chính phủ bị xử phạt mức phạt 50 triệu đồng.

Với 4 hành vi vi phạm nêu trên, tổng số tiền Công ty CP Đồng Tiên bị xử phạt là 370 triệu đồng.

Cũng tại Biên bản vi phạm hành chính số 01/BB-VPHC, thông tin đầy đủ việc kiểm tra thực hiện nghĩa vụ liên quan lĩnh vực thuế đối với Công ty CP Đồng Tiên.

Cụ thể nêu, do trong năm 2020, Công ty CP Đồng Tiên đã được Cục Thuế kiểm tra tại doanh nghiệp theo Quyết định số 1158/QĐ-CT ngày 9/6/2020; niên độ kiểm tra năm 2018 – 2019. Qua kiểm tra, đã truy thu thuế, xử phạt vi phạm hành chính và tiền chậm nộp với tổng số tiền hơn 636 triệu đồng. Vì vậy, tại cuộc kiểm tra này, thành viên đoàn kiểm tra không thực hiện kiểm tra việc chấp hành pháp luật về thuế trong năm 2018, 2019.

Bên cạnh đó, do giới hạn về thời gian trong quá trình kiểm tra nên thành viên đoàn kiểm tra chỉ thực hiện kiểm tra, đối chiếu việc kê khai, nộp thuế tài nguyên, phí bảo vệ môi trường năm 2020 và 9 tháng đầu năm 2021.

Kiểm tra việc kê khai thuế tài nguyên xác định, từ ngày 1/1/2020 đến ngày 6/9/2020, sản lượng đá hoa trắng sản xuất bột Carbonnat nhập kho là 61.042 tấn, quy đổi 31.151 m3; tiền thuế tài nguyên phát sinh là 1.602.359.089 đồng, Công ty CP Đồng Tiên kê khai 1.081.127.040 đồng, chênh lệch là 521.232.049 đồng. Từ ngày 7/9/2020 đến ngày 31/12/2020, sản lượng đá hoa trắng sản xuất bột Carbonnat nhập kho là 25.985 tấn, quy đổi 16.241 m3; tiền thuế tài nguyên phát sinh là 389.778.339 đồng, Công ty CP Đồng Tiên kê khai 318.608.880 đồng, chênh lệch là 71.169.459 đồng. 9 tháng đầu năm 2021, sản lượng đá hoa trắng sản xuất bột Carbonnat nhập kho là 50.918, 21 tấn, quy đổi 31.824 m3; tiền thuế tài nguyên phát sinh là 763.773.089 đồng, Công ty CP Đồng Tiên kê khai 502.819.968 đồng, chênh lệch 260.953.121 đồng. Cũng trong 9 tháng đầu năm 2021, Công ty CP Đồng Tiên khai thác đá hoa trắng dạng khối (<0,4 m3) để xẻ đá ốp lát (loại 3) với sản lượng 485.13 tấn; tiền thuế tài nguyên phát sinh là 240.139.150 đồng, thực hiện kê khai là 252.650.525 đồng, chênh lệch 37.488.825 đồng.

Đối với phí bảo vệ môi trường, Đoàn kiểm tra liên ngành xác định số phí phải nộp từ năm 2020 đến tháng 9/2021 mà Công ty CP Đồng Tiên phải nộp là 595.744.838 đồng, nhưng kê khai là 488.702.187 đồng, chênh lệch 107.042.651 đồng.

Theo đánh giá của Đoàn kiểm tra liên ngành, về thuế tài nguyên, sản lượng tính thuế trong kỳ đã được thực hiện quy đổi đúng theo Quyết định số 22/2020/QĐ-UBND ngày 24/8/2020 của UBND tỉnh về ban hành bằng tính giá tính thuế tài nguyên trên địa bàn tỉnh Nghệ An; giá tính thuế căn cứ Quyết định số 73/2017/QĐ-UBND ngày 1/12/2017 của UBND tỉnh về việc ban hành bảng giá tối thiểu tài nguyên thiên nhiên tỉnh Nghệ An.

Về phí bảo vệ môi trường, sản lượng khoáng sản tính phí trong kỳ đã được thực hiện quy đổi sản lượng thành phẩm ra sản lượng khoáng sản nguyên khai theo Quyết định số 39/2017/QĐ-UBND ngày 1/4/2017 của UBND tỉnh. Áp dụng hệ số tính phí theo phương pháp khai thác lộ thiên K=1,1 (Điều 5, Nghị định số 164/2016/NĐ-CP); mức tính phí căn cứ theo Nghị quyết số 07/2017/NQ-HĐND quy định mức tính phí bảo vệ môi trường đối với khai thác khoáng sản trên địa bàn.

Nhưng việc Công ty CP Đồng Tiên kê khai thuế tài nguyên và phí bảo vệ môi trường trong năm 2020 và 9 tháng đầu năm 2021 thấp hơn số thuế tài nguyên phát sinh và phí bảo vệ môi trường phải nộp vào ngân sách Nhà nước, Đoàn kiểm tra liên ngành đề nghị Cục Thuế tỉnh chỉ đạo: Ban hành quyết định xử phạt vi phạm hành chính về thuế, tính tiền chậm nộp thuế và truy thu thuế tài nguyên và phí bảo vệ môi trường trong năm 2020 và 9 tháng đầu năm 2021 với tổng số tiền 997.886.104 đồng (trong đó, truy thu thuế tài nguyên 890.843.453 đồng, phí bảo vệ môi trường 107.042.651 đồng).

Ở bài viết “Quanh việc một doanh nghiệp khoáng sản bị truy thu thuế”, chúng tôi đã nêu ra băn khoăn khi Công ty CP Đồng Tiên bị truy thu thuế. Sở dĩ vậy vì doanh nghiệp này từ nhiều năm được đánh giá là doanh nghiệp tốp đầu, chấp hành nghiêm túc các quy định về pháp luật thuế ở địa bàn huyện Quỳ Hợp. Chính vì vậy, khi biết lý do dẫn đến việc Công ty CP Đồng Tiên bị truy thu là vì kê khai “chênh lệch” thuế tài nguyên và phí bảo vệ môi trường thì càng băn khoăn hơn?

Vì theo tìm hiểu, các số liệu sản lượng khoáng sản nhập kho nêu trên đều thể hiện trên hồ sơ, sổ sách do Công ty CP Đồng Tiên cung cấp cho Đoàn kiểm tra liên ngành; hơn nữa, giá tính thuế tài nguyên cùng mức phí bảo vệ môi trường thì đã được quy định rõ ràng. Vậy thì liệu có thể xảy ra tình huống Công ty CP Đồng Tiên nhầm lẫn, hay cố tình kê khai “chênh lệch”? Như Biên bản vi phạm hành chính số 01/BB-VPHC của Đoàn kiểm tra liên ngành đã thông tin rõ, ở thời điểm tháng 6/2020, Công ty CP Đồng Tiên từng bị Cục Thuế kiểm tra, truy thu thuế, xử phạt vi phạm hành chính và tiền chậm nộp với tổng số tiền hơn 636 triệu đồng. Vì vậy, sẽ là khó tin khi doanh nghiệp này dám cố tình kê khai “chênh lệch”, qua mắt cơ quan Nhà nước!.

Đặt ra giả thiết Công ty CP Đồng Tiên có nhầm lẫn trong tính toán, kê khai; hoặc cố tình kê khai “chênh lệch”, thì cần phải đặt ra câu hỏi: Tại sao đơn vị quản lý thu thuế và phí của doanh nghiệp này là Chi cục Thuế khu vực Phủ Quỳ 1 lại không phát hiện được?