Khởi sắc từ nguồn vốn tín dụng chính sách ở Nghệ An

(Baonghean.vn) - 6 tháng đầu năm nay, mặc dù dịch bệnh diễn biến phức tạp nhưng tín dụng chính sách tiếp tục có những đóng góp quan trọng vào thành quả phát triển kinh tế - xã hội của tỉnh; Chi nhánh Nghệ An được Hội đồng Thi đua - Khen thưởng Ngân hàng Chính sách xã hội (NHCSXH) ghi nhận, đánh giá cao, là 1 trong 15 chi nhánh của cả nước hoàn thành xuất sắc nhiệm vụ...

Những mô hình vay vốn hiệu quả

Năm 2015, chị Nguyễn Thị Thanh ở xóm Thọ Sơn, huyện Quỳ Hợp bắt đầu thực hiện mô hình chăn nuôi bò sinh sản, từ nguồn vốn của NHCSXH để phát triển kinh tế. Từ nguồn vốn vay 50 triệu đồng, gia đình chị Thanh đã mạnh dạn đầu tư mua 3 con bò sinh sản. Là hộ nghèo ở xã Thọ Hợp song với bản tính chịu thương, chịu khó, ham học hỏi nên khi hội xã mở các lớp tập huấn những kiến thức cơ bản về sản xuất, chăn nuôi, chị Thanh đều đăng ký tham gia để học tập.

Nhờ đó, chỉ sau 3 năm chăn nuôi, đàn bò của gia đình chị Thanh thêm được 5 con. Chị nuôi một thời gian đem bán 4 con thu về hơn 100 triệu đồng, với số tiền lãi từ việc nuôi bò chị tiếp tục đầu tư nuôi thêm lợn, gà và đầu tư chăn nuôi dê. Sau 5 năm đầu tư đa dạng mô hình chăn nuôi bò, lợn, gà và dê từ nguồn vốn vay của NHCSXH huyện, gia đình chị Thanh đã trả xong nợ, thoát được cảnh nghèo đói, vươn lên thành hộ khá ở xóm Thọ Sơn, xã Thọ Hợp.

Cũng ở xã Thọ Sơn (Quỳ Hợp), ông Vi Văn Duyên vay Chương trình hộ cận nghèo 100 triệu đồng. Ban đầu ông Duyên mua 6 con bò và đến nay gia đình đã có 10 con. Chăn nuôi hiệu quả, gia đình ông Duyên trả nợ gốc lãi đầy đủ.

|

| Nhiều mô hình kinh tế trang trại ở Quỳ Hợp được gây dựng từ nguồn vốn vay NHCSXH. Ảnh: TH |

Bám sát các chỉ tiêu kế hoạch được NHCSXH tỉnh giao từ đầu năm, NHCSXH huyện đã phối hợp với các tổ chức chính trị, xã hội nhận ủy thác tổ chức giải ngân kịp thời. Doanh số cho vay từ đầu năm đến nay đạt hơn 127 tỷ đồng. Một số chương trình có doanh số cho vay lớn như: Cho vay hộ cận nghèo 41 tỷ đồng, hộ nghèo 23 tỷ đồng, sản xuất, kinh doanh 43 tỷ đồng, nước sạch và vệ sinh môi trường nông thôn gần 8 tỷ đồng... Thực hiện cho vay 16 chương trình tín dụng chính sách với 12.418 khách hàng vay vốn. Việc phân giao nguồn vốn một cách kịp thời cho UBND các xã và thị trấn, nhờ đó, công tác tổ chức giải ngân các chương trình tín dụng được đẩy mạnh, không để tồn đọng vốn.

Thời gian qua, tình hình dịch Covid-19 diễn biến hết sức phức tạp trên diện rộng, làm ảnh hưởng lớn đến mọi mặt hoạt động của đời sống kinh tế - xã hội và các hoạt động của chi nhánh. Thế nhưng, nhiều chi nhánh đã vượt qua khó khăn để duy trì hoạt động tốt. Cùng với hoạt động huy động, cho vay, nhiều phòng giao dịch ở Quỳ Hợp, Nam Đàn... thường xuyên quan tâm đến hoạt động giao dịch tại điểm giao dịch xã, các máy móc, thiết bị và dụng cụ hỗ trợ khác được trang bị đầy đủ để thực hiện tốt công tác giao dịch. Các chi nhánh đã thực hiện nghiêm túc các chỉ đạo của địa phương và của ngành trong công tác phòng, chống dịch. Trang bị đầy đủ các dụng cụ phòng, chống dịch, thực hiện rửa tay sát khuẩn, đo thân nhiệt, bố trí ngồi giãn cách... đối với tất cả khách hàng khi đến giao dịch.

|

| Hội viên tổ tiết kiệm vay vốn ở xã Châu Thái, huyện Quỳ Hợp xem thông tin vay vốn tại trụ sở UBND xã. Ảnh: TH |

Đẩy nhanh giải ngân hỗ trợ doanh nghiệp và người lao động

Ông Trần Khắc Hùng – Giám đốc NHCSXH tỉnh cho biết: Dịch bệnh gây ảnh hưởng nặng nề đối với kinh tế - xã hội. Trước những khó khăn đó, Ban Đại diện HĐQT cấp tỉnh, cấp huyện đã chỉ đạo chi nhánh NHCSXH, tổ chức chính trị, xã hội nhận ủy thác các cấp thực hiện hiệu quả mục tiêu kép "vừa chống dịch bệnh, vừa hoàn thành nhiệm vụ chuyên môn". Thực hiện tốt chủ trương chuyển nguồn vốn ngân sách để ủy thác sang NHCSXH thực hiện cho vay hộ nghèo và các đối tượng chính sách. Sáu tháng đầu năm, toàn tỉnh đã nhận 28,6 tỷ đồng từ ngân sách địa phương các cấp và các tổ chức, doanh nghiệp ủy thác sang NHCSXH để thực hiện cho vay ưu đãi đối với hộ nghèo và các đối tượng chính sách trên địa bàn, hoàn thành 114,3% kế hoạch Trung ương giao.

Ban Đại diện HĐQT cấp tỉnh, cấp huyện đã kịp thời phân giao chỉ tiêu kế hoạch tăng trưởng các chương trình tín dụng chính sách năm 2021 được Trung ương thông báo phù hợp với nhu cầu và khả năng thực hiện của từng địa phương, với tổng số vốn 414 tỷ đồng; đồng thời điều chỉnh nguồn vốn từ các chương trình giảm nhu cầu sang các chương trình có nhu cầu tăng. Cụ thể: Chuyển nguồn vốn chương trình cho vay hộ nghèo để cho vay chương trình hộ cận nghèo và hộ mới thoát nghèo 79 tỷ đồng; Chuyển nguồn vốn chương trình tín dụng học sinh, sinh viên để cho vay chương trình hộ mới thoát nghèo và chương trình nước sạch và vệ sinh môi trường nông thôn 17 tỷ đồng.

|

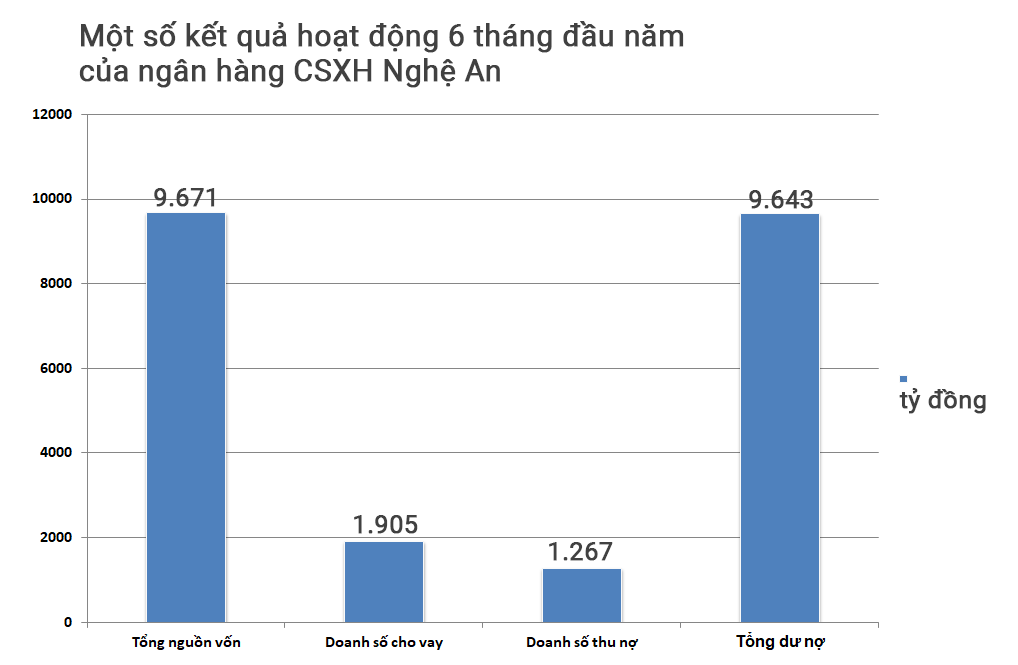

| Đồ họa: Lâm Tùng |

Đến ngày 30/6/2021, tổng nguồn vốn NHCSXH đạt 9.671 tỷ đồng, tăng 7,15% so với cùng kỳ; tổng dư nợ đạt 9.643 tỷ đồng/20 chương trình tín dụng chính sách, tăng 635 tỷ đồng so với đầu năm, đạt tốc độ tăng trưởng 7,05%, hoàn thành mục tiêu tăng trưởng tín dụng năm 2021 theo Nghị quyết Ban Đại diện HĐQT tỉnh đề ra.

Nguồn vốn tín dụng chính sách đã cấp vốn cho 43.854 hộ nghèo và các đối tượng chính sách khác, nhiều doanh nghiệp được vay vốn trả lương ngừng việc cho người lao động. Thực hiện các văn bản chỉ đạo của NHCSXH Việt Nam về việc hỗ trợ khách hàng vay vốn gặp khó khăn chưa trả được nợ do ảnh hưởng của đại dịch Covid-19, chi nhánh đã kịp thời thực hiện các giải pháp nhằm tạo điều kiện cho khách hàng như: Thực hiện cơ cấu lại thời gian trả nợ cho 768 khách hàng/19,3 tỷ đồng; Cho vay vốn bổ sung để thực hiện phương án sản xuất, kinh doanh, tạo việc làm cho 482 khách hàng, số tiền 21,2 tỷ đồng.

Mới đây, Chi nhánh NHCSXH tỉnh Nghệ An đã thực hiện giải ngân gói vay lãi suất 0% theo Nghị quyết 68 và Quyết định 23 cho doanh nghiệp đầu tiên trên địa bàn tỉnh. Đây là doanh nghiệp hoạt động trong lĩnh vực y tế tại huyện Yên Thành, có tổng cộng 35 lao động, trong đó 28 lao động có đóng bảo hiểm xã hội đáp ứng tiêu chuẩn điều kiện được vay trả lương phục hồi sản xuất theo quy định.

Tổng số vốn được vay 3 tháng của doanh nghiệp này là 245 triệu đồng, thời gian vay 11 tháng, lãi suất 0%.

|

| Phòng giao dịch NHCSXH huyện Yên Thành ký kết hợp đồng tín dụng hỗ trợ doanh nghiệp vay vốn phục hồi sản xuất do dịch Covid-19. Ảnh: TH |

Ông Phan Hữu Trang - Giám đốc Phòng giao dịch NHCSXH huyện Yên Thành cho biết: Đây là gói vay ưu đãi với lãi suất 0% và không phải thực hiện biện pháp bảo đảm tiền vay, thời hạn vay dưới 12 tháng. Tiếp cận nguồn vốn vay này sẽ giúp các doanh nghiệp bị ảnh hưởng do dịch Covid-19 trên địa bàn huyện Yên Thành vượt qua khó khăn, ổn định sản xuất.

Thông tin từ chi nhánh NHCSXH tỉnh Nghệ An, đến thời điểm này có 3 doanh nghiệp trên địa bàn tỉnh Nghệ An đã được duyệt hồ sơ vay vốn ưu đãi theo Nghị quyết 68 và Quyết định 23; và sẽ được giải ngân số tiền vay trong thời gian sớm nhất.

Thời gian tới, Ban Đại diện HĐQT và NHCSXH các cấp tiếp tục chỉ đạo, tổ chức triển khai thực hiện kịp thời chính sách tín dụng cho vay người sử dụng lao động để trả lương ngừng việc, trả lương phục hồi sản xuất đối với người lao động, do ảnh hưởng đại dịch Covid-19 theo Nghị quyết số 68/NQ-CP ngày 1/7/2021 của Chính phủ và Quyết định số 23/2021/QĐ-TTg ngày 7/7/2021 của Thủ tướng Chính phủ. Chỉ đạo giải ngân nhanh nguồn vốn các chương trình, đáp ứng nhu cầu vay vốn sản xuất và an sinh xã hội cho hộ nghèo và các đối tượng chính sách.