Nhiều giám đốc doanh nghiệp ở Nghệ An bị tạm hoãn xuất cảnh

(Baonghean.vn) - Những người này là người đại diện theo pháp luật của các doanh nghiệp đang bị cưỡng chế thi hành quyết định hành chính về quản lý thuế do chưa hoàn thành nghĩa vụ nộp thuế trên địa bàn Nghệ An.

Ông Nguyễn Đình Đức, Quyền Cục trưởng Cục Thuế Nghệ An vừa ký các thông báo về việc tạm hoãn xuất cảnh đối với người đại diện theo pháp luật các doanh nghiệp thuộc trường hợp đang bị cưỡng chế thi hành quyết định hành chính về quản lý thuế chưa hoàn thành nghĩa vụ nộp thuế như: Công ty Cổ phần 482, Công ty cổ phần Hoá chất Vinh... Ngoài ra một số chi cục cũng ký các thông báo về việc tạm hoãn xuất cảnh đối với một số chủ doanh nghiệp ở các huyện.

|

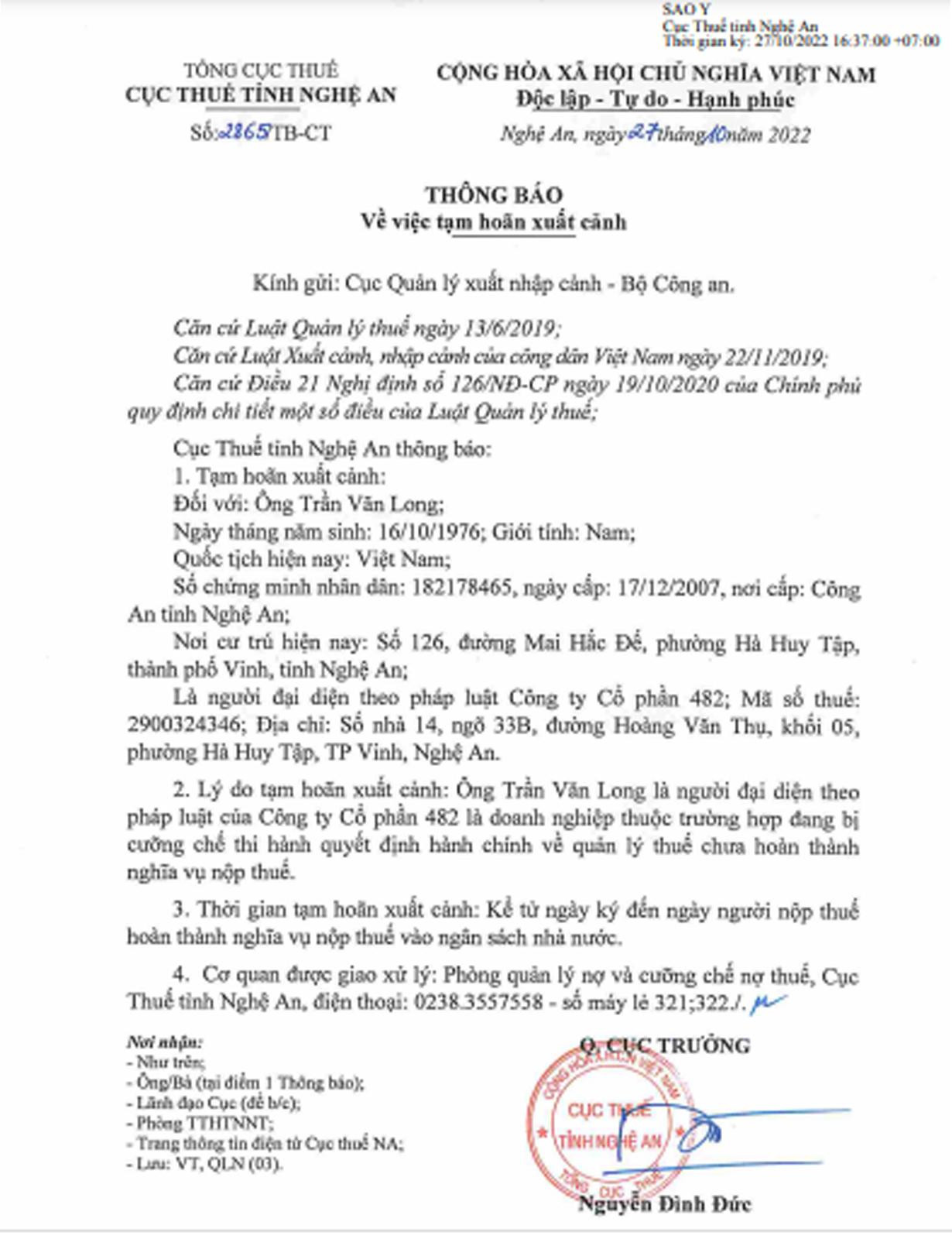

Thông báo về việc hoãn xuất cảnh đối với ông Trần Văn Long, người đại diện pháp luật CTCP 482. Ảnh: P.V |

Theo đó, ngày 27/10, ông Nguyễn Đình Đức đã ký thông báo số 2865/TB-CT về việc tạm hoãn xuất cảnh đối với ông Trần Văn Long (SN 1976 – TP. Vinh). Ông Long là người đại diện pháp luật Công ty Cổ phần 482, ông Long bị tạm hoãn xuất cảnh do Công ty Cổ phần 482 thuộc trường hợp đang bị cưỡng chế thi hành quyết định hành chính về quản lý thuế chưa hoàn thành nghĩa vụ nộp thuế. Thời gian bị tạm hoãn xuất cảnh từ ngày 27/10/2022 đến khi hoàn thành nghĩa vụ nộp thuế vào ngân sách Nhà nước.

Cùng ngày, Quyền Cục trưởng Cục Thuế Nghệ An Nguyễn Đình Đức cũng đã ký Thông báo số 2866/TB-CT về việc tạm hoãn xuất cảnh đối với ông Nguyễn Hồng Sơn (SN 1956 – TP. Vinh). Ông Sơn là người đại diện theo pháp luật Công ty Cổ phần hoá chất Vinh.

Ông Sơn bị tạm hoãn xuất cảnh do Công ty Cổ phần hoá chất Vinh là doanh nghiệp thuộc trường hợp đang bị cưỡng chế thi hành quyết định hành chính về quản lý thuế chưa hoàn thành nghĩa vụ nộp thuế. Thời gian tạm hoãn xuất cảnh kể từ ngày ký đến ngày người nộp thuế hoàn thành nghĩa vụ nộp thuế vào ngân sách nhà nước.

|

Các doanh nghiệp, hộ kinh doanh làm thủ tục tại Chi cục Thuế Vinh. Ảnh: Quang An |

Ngoài ra, Chi Cục Thuế Bắc Nghệ II (Cục Thuế Nghệ An) ngày 27/10 cũng đã có các thông báo về việc tạm hoãn xuất cảnh đối với nhiều lãnh đạo doanh nghiệp như: Tạm hoãn xuất cảnh đối với ông Trần Văn Noãn (sinh năm 1959 – TP. Vinh), Giám đốc công ty TNHH Tường Nguyên; ông Vũ Văn Hoàng (sinh năm 1972 – huyện Yên Thành), Giám đốc CTCP sản xuất và kinh doanh vật liệu xây dựng Hoàng Hưng; ông Phan Xuân Hải (sinh năm 1963 – huyện Yên Thành), Giám đốc Công ty TNHH xuất nhập khẩu may Cường Thịnh; ông Hoàng Quốc Hưng (sinh năm 1984 – huyện Yên Thành), Giám đốc Công ty TNHH Ly Hưng.

Lý do tạm hoãn xuất cảnh đối với các giám đốc doanh nghiệp nêu trên là do doanh nghiệp thuộc trường hợp đang bị cưỡng chế thi hành quyết định hành chính về quản lý thuế, chưa hoàn thành nghĩa vụ nộp thuế. Thời hạn tạm hoãn xuất cảnh từ 27/10/2022 đến khi người nộp thuế hoàn thành nghĩa vụ nộp thuế vào ngân sách Nhà nước.

Chi cục Thuế khu vực Sông Lam 1 ngày 26/10 cũng đã có các thông báo về việc tạm hoãn xuất nhập cảnh với 2 lãnh đạo doanh nghiệp, bao gồm: Ông Tô Anh Phương (Công ty Kiều Phương huyện Tân Kỳ) và ông Trần Đình Hải, Giám đốc Công ty TNHH Xây dựng Quý Vân (Tân Kỳ).

Thời gian tạm hoãn xuất cảnh: Từ ngày 26 tháng 10 năm 2022 đến khi người nộp thuế hoàn thành nghĩa vụ thuế vào Ngân sách Nhà nước.

Còn đối với người nước ngoài có thể bị tạm hoãn xuất cảnh từ Việt Nam khi chưa hoàn thành nghĩa vụ thuế (theo Khoản 1,2 Điều 28 Luật Nhập cảnh, xuất cảnh, quá cảnh, cư trú của người nước ngoài tại Việt Nam 2014).

Luật Quản lý thuế số 38/2019/QH14 (Điều 6) và Nghị định số 126/2020/NĐ-CP hướng dẫn Luật này (Điều 21) đã bổ sung quy định tạm hoãn xuất cảnh đối với trường hợp người nộp thuế thuộc trường hợp đang bị cưỡng chế thi hành quyết định hành chính về quản lý thuế và trình tự phối hợp thực hiện công tác này. Theo đó, thẩm quyền quyết định tạm hoãn xuất cảnh, gia hạn tạm hoãn xuất cảnh, hủy bỏ tạm hoãn xuất cảnh là Thủ trưởng cơ quan quản lý thuế quản lý trực tiếp người nộp thuế có thẩm quyền căn cứ tình hình thực tế và công tác quản lý thuế trên địa bàn để quyết định việc lựa chọn các trường hợp tạm hoãn xuất cảnh đối với những trường hợp quy định tại khoản 1 Điều 21 Nghị định 126/2020/NĐ-CP.