Процентные ставки по депозитам резко выросли, достигнув максимума в 8,3% годовых.

Гонка за процентные ставки по депозитам вновь обострилась, и в ней лидируют частные банки. Основными причинами являются сезонное давление на ликвидность и высокий темп роста кредитования.

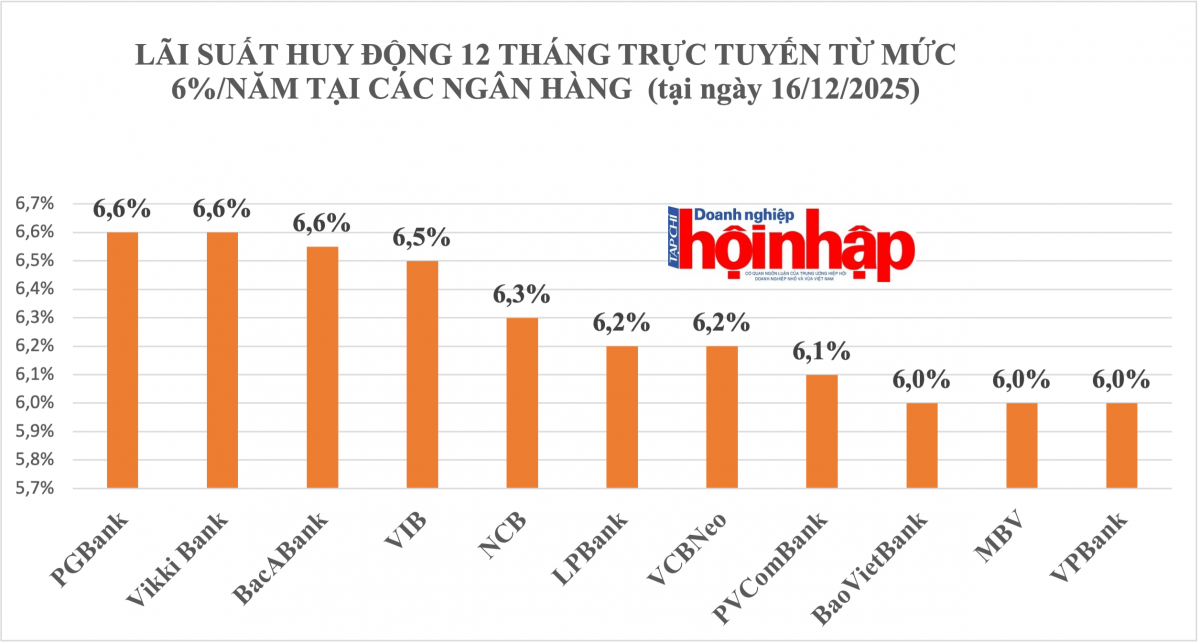

Процентные ставки по депозитам растут повсеместно.

С начала декабря 2025 года многие коммерческие банки одновременно повысили процентные ставки по депозитам. По мнению экспертов, эта тенденция обусловлена тремя основными факторами: резким увеличением спроса на кредиты в конце года, большим разрывом между ростом кредитования и мобилизацией депозитов, а также сохраняющимся валютным давлением.

Согласно данным компании Vietcap Securities Joint Stock Company (Vietcap), по состоянию на 27 ноября 2025 года рост кредитования во всем банковском секторе достиг 16,56%, что является высоким показателем за многие годы. Это приблизило многие банки к исчерпанию выделенных им кредитных лимитов. Давление на ликвидность усилилось с начала октября 2025 года, о чем свидетельствует повышение межбанковских процентных ставок по однодневным кредитам со среднего уровня около 4% годовых до 6–7% годовых.

Для поддержки системы Государственный банк Вьетнама гибко использует такие инструменты, как операции на открытом рынке (ОМО) и валютные свопы (FX-свопы). В начале декабря 2025 года Государственный банк Вьетнама повысил процентную ставку по кредитам ОМО с 4% годовых до 4,5% годовых, что рассматривается как сигнал для коммерческих банков о необходимости повышения процентных ставок по депозитам.

В гонке за повышение процентных ставок лидирует частный сектор.

Недавнее повышение процентных ставок в значительной степени было инициировано частными банками, особенно небольшими банками, ориентированными на розничных клиентов.

| Банк | Непогашенные процентные ставки | Действуют правила и условия. |

|---|---|---|

| ПВХомбанк | 8,3% в год | Срок вклада 15-36 месяцев, внесение средств на сберегательный счет онлайн в пятницу. |

| ОКБ | 7,1% в год | Срок 36 месяцев, сумма свыше 500 миллионов вьетнамских донгов. |

| LPBank | 6,1%/год | Онлайн-депозит со сроком погашения от 6 до 11 месяцев. |

| ABBank | 6,1%/год | Вклады в интернет-магазине доступны на срок 36, 48 и 60 месяцев. |

| Банк БаоВьет | 6,1%/год | Онлайн-депозит со сроком погашения от 13 до 36 месяцев. |

Согласно расчетам Vietcap, за последние три месяца частные банки повысили процентные ставки по депозитам примерно на 50–64 базисных пункта в зависимости от срока.

К борьбе присоединяются государственные банки.

16 декабря 2025 года четыре крупнейших государственных коммерческих банка, включая Агрибанк, Вьеткомбанк, Вьетинбанк и BIDV, одновременно повысили процентные ставки по сберегательным счетам на всех сроках. Самая высокая процентная ставка среди этих банков достигла 5,3% годовых на 24-месячный срок. На 12-месячный срок все четыре банка установили ставку на уровне 5,2% годовых.

Несмотря на корректировки, процентная ставка по 12-месячным депозитам для этой группы остается на 30–40 базисных пунктов ниже, чем во время пандемии COVID-19 (2020–2021 гг.), и примерно на 160 базисных пунктов ниже, чем до пандемии, что указывает на то, что текущие процентные ставки по-прежнему поддерживают экономику.

Перспективы и последствия

Эксперты Vietcap считают, что давление на повышение процентных ставок по депозитам остается под контролем. Ожидается, что Государственный банк Вьетнама сохранит мягкую денежно-кредитную политику для поддержки целевых показателей экономического роста. Краткосрочные ограничения ликвидности, как правило, ослабевают с марта, после празднования Нового года по лунному календарю.

В краткосрочной перспективе чистая процентная маржа (ЧПМ) банков может продолжать испытывать давление в четвертом квартале 2025 года и первом квартале 2026 года. Однако прогнозируется, что ЧПМ достигнет минимума в 2025 году и может стабилизироваться или незначительно увеличиться в 2026 году. Этому улучшению способствуют устойчиво высокий спрос на кредиты и восстановление розничного кредитования.