Ожидается, что процентные ставки по депозитам начнут расти к концу 2025 года: более 20 банков корректируют ставки для снижения давления на ликвидность.

Давление на ликвидность усилилось, поскольку рост кредитования (17,87%) значительно превысил рост депозитов (14,1%), что вынудило банки повысить процентные ставки и ожидать дальнейших действий от Государственного банка Вьетнама в 2026 году.

В связи с ожидаемым ростом процентных ставок по депозитам в коммерческой банковской системе Вьетнама к концу 2025 года ожидается снижение давления на ликвидность. Это обусловлено ростом кредитования на 17,87%, что значительно превышает темпы роста депозитов (всего 14,1%), вынуждая банки корректировать свои процентные ставки для привлечения депозитов и обеспечения безопасности системы.

Давление на ликвидность привело к повсеместному повышению процентных ставок по депозитам.

Согласно отчету Государственного банка Вьетнама (SBV), процентные ставки по депозитам в донгах в ноябре 2025 года начали демонстрировать явное расхождение. В то время как краткосрочные депозиты со сроком погашения менее одного месяца оставались низкими на уровне 0,1-0,2% годовых, процентные ставки по более длительным срокам значительно выросли. В частности, по депозитам со сроком погашения от 6 до 12 месяцев ставки колебались в пределах 4,6-5,6% годовых, а по депозитам со сроком погашения более 24 месяцев достигали 6,7-7,4% годовых.

Примечательно, что только в декабре 2025 года более 20 банков повысили процентные ставки по депозитам, причем некоторые учреждения корректировали их 2-3 раза. Г-н Фам Чи Куанг, директор Департамента денежно-кредитной политики (Государственный банк Вьетнама), признал, что высокие процентные ставки на межбанковском рынке временами отражают необходимость обеспечения безопасности ликвидности для всей системы.

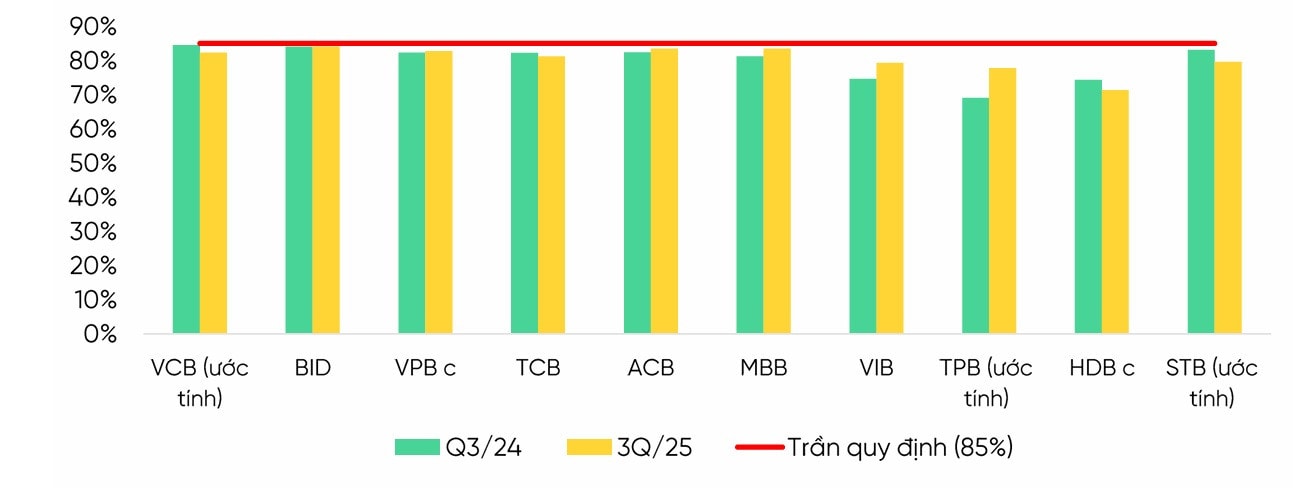

Коэффициент соотношения кредитов к депозитам (LDR) приближается к установленному нормативом уровню в 85%.

Одна из главных причин, по которой банки незаметно повышают процентные ставки, — это увеличение коэффициента соотношения кредитов к депозитам (LDR). В третьем квартале 2025 года средний показатель LDR по отрасли достиг 80,8%, приблизившись к установленному Государственным банком Вьетнама пределу в 85%. Чтобы снизить риск достижения этого предела, банки вынуждены переориентировать свою деятельность, ускоряя привлечение депозитов вместо чрезмерной зависимости от межбанковского рынка или выпуска депозитных сертификатов, которые сопряжены с более высокими затратами.

Прогноз на 2026 год: Возможность корректировки потолка процентных ставок.

Несмотря на рост процентных ставок, VPBank Securities (VPBankS) прогнозирует, что спрос на капитал в 2026 году останется высоким и достигнет 18-20%. Этот рост отражает процветающую экономику, и текущие процентные ставки по-прежнему считаются значительно ниже, чем в конце 2022 и начале 2023 года.

Однако, поскольку многие банки уже устанавливают процентные ставки, близкие к потолку в 4,75% годовых для сроков менее 6 месяцев, рынок ожидает, что Государственный банк Вьетнама (SBV) может повысить потолок процентных ставок в начале 2026 года. В настоящее время средняя процентная ставка по новым и существующим кредитам остается в диапазоне 6,6-8,9% годовых. Для приоритетных секторов средняя краткосрочная процентная ставка по кредитам составляет 3,9% годовых, что все еще ниже установленного регулирующим органом потолка в 4% годовых.