Сельские деревни в смятении из-за неформальных схем кредитования — Заключительная часть: Тревожный сигнал.

Высокие процентные ставки, простые процедуры и опора на доверие – неформальные схемы кредитования, некогда привычная форма оборота капитала, в последнее время были искажены, обнажив жестокую темную сторону, где теряются деньги, накапливаются долги и разрушаются семьи. Звучит тревожный звонок, но будет ли этого достаточно, чтобы пробудить людей к правде?

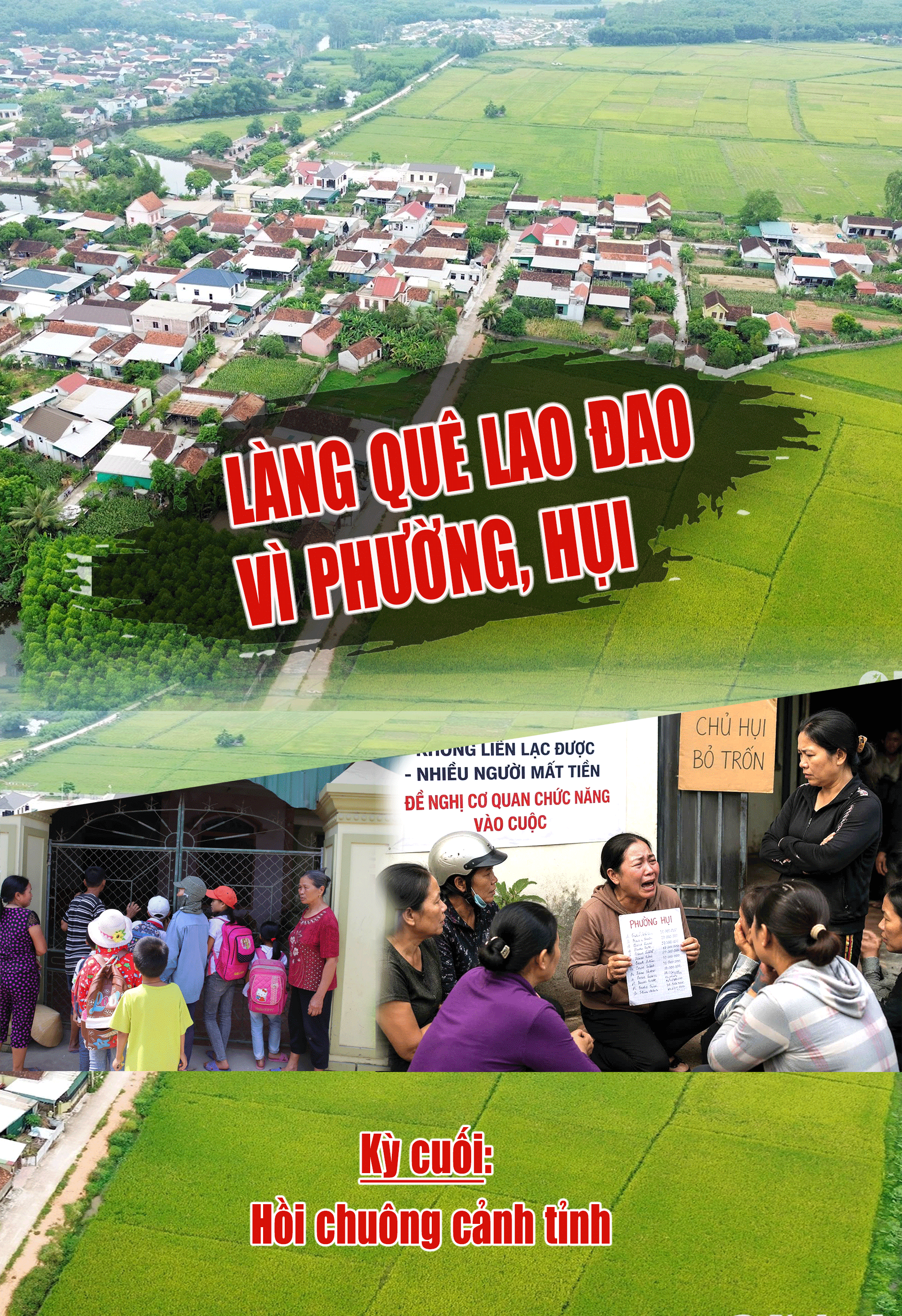

Содержание: Тьен Хунг /Подарок:Тран Хай29 апреля 2026 г.

*****

Высокие процентные ставки, простые процедуры и опора на доверие – неформальные схемы кредитования, некогда привычная форма оборота капитала, в последнее время были искажены, обнажив жестокую темную сторону, где теряются деньги, накапливаются долги и разрушаются семьи. Звучит тревожный звонок, но будет ли этого достаточно, чтобы пробудить людей к правде?

.png)

В последнее время во многих районах провинции Нгеан царит мрачная атмосфера после серии провалов неформальных схем кредитования. Сотни людей, казалось бы, близких и заслуживающих доверия инвестиционных групп, внезапно оказались без гроша в кармане и обременены долгами. За этим стоят дорогостоящие уроки и предупреждение, к которому нельзя относиться легкомысленно.

В коммуне Тан Ки сотни людей оказались в тяжелом положении, поскольку многие неформальные кредитные группы внезапно распались. Некоторые люди участвовали в десятках групп, внося миллиарды донгов, но после короткого объявления от лидера группы все внезапно исчезло. Объединяющей нитью среди пострадавших является доверие. Лидеры групп часто оказываются знакомыми, даже друзьями или соседями. К этому добавляется привлекательность «процентных ставок» — чем выше прибыль, тем лучше. Этот механизм побудил многих вложить все свои сбережения, даже брать в долг еще больше денег, чтобы участвовать в подобных схемах.

Обсуждая недавние случаи провала неформальных схем кредитования, адвокат Ле Ань из Коллегии адвокатов провинции Нгеан заявил, что в действительности организаторы схем часто выполняют свои первоначальные обязательства, чтобы завоевать доверие участников. Однако затем они одновременно открывают множество схем, создают фиктивные группы и используют имена участников этих схем, даже если эти участники фактически не участвуют (они не платят взносы и не получают выплаты, как было объявлено в группе). В случае неспособности погасить долг, эти организаторы часто скрывают активы или скрываются, причиняя значительные убытки людям и приводя к спорам, подрывающим единство сообщества.

«Согласно закону, организация ротационных сберегательно-кредитных ассоциаций (РОСКА) признается законной гражданской сделкой только в том случае, если она соответствует нормам гражданского права. В настоящее время большинство РОСКА действуют спонтанно, без регистрации, учета или документов, содержащих сведения о сделках, что создает множество рисков и потенциал для преступной деятельности. За нарушения, лица, незаконно организующие РОСКА, могут быть подвергнуты административным санкциям и обязаны вернуть незаконно полученную прибыль; при наличии признаков мошенничества или нецелевого использования активов они будут привлечены к уголовной ответственности», — заявила адвокат Ле Ань.

Хотя в законе есть конкретные положения, содержащиеся в Постановлении 19/2019/ND-CP, неформальные кредитные группы (phường hụi) в основном основаны на доверии между отдельными лицами. Когда это доверие используется не по назначению, юридические обязательства становятся ненадежными, и участники рискуют потерять все свои активы.

.png)

Помимо экономических потерь, крах неформальных схем кредитования (хуи) влечет за собой серьезные социальные последствия. Во многих населенных пунктах уже не редкость наблюдать, как люди собираются у дома организатора хуи, требуя вернуть деньги. В некоторых местах возникают конфликты и драки, даже разрушающие давние общинные связи. Истории об отчуждении между братьями и сестрами, а также между родственниками становятся обычным явлением после каждого краха хуи. Это происходит потому, что многие люди не только участвовали в схеме, но и вовлекали в нее своих родственников. Когда схема рушится, доверие подрывается. В более широком масштабе многие крупные крахи хуи повергли сотни семей в нищету, породив цепную реакцию долгов и повлияв на местную безопасность и порядок.

По сути, неформальные кредитные группы (хой и фыонг) представляют собой формы народного капитала, не запрещенные законом, если они действуют в соответствии с правилами. Однако реальность в Нгеане показывает, что эта форма серьезно искажается. Многие лидеры кредитных групп используют доверие для привлечения капитала в больших масштабах, действуя как замаскированная форма «ростовщичества». В некоторых случаях они даже создают «виртуальных членов», проводят сделки без прозрачности и делают невозможным для участников контроль над потоком денег.

Подполковник Нгуен Тхань Нхан, заместитель начальника отдела уголовной полиции (полиция провинции Нгеан), заявил, что ситуация с неформальными схемами кредитования в провинции Нгеан остается сложной. Только в 2025 году в подразделение поступило 7 жалоб, связанных с неудавшимися попытками неформального кредитования. Сразу после получения этих жалоб руководство полиции провинции поручило соответствующим отделам и полиции коммун собрать информацию, классифицировать дела и, если будут обнаружены признаки преступной деятельности, принять меры в соответствии с законом.

«Сельские сберегательные схемы являются законной формой мобилизации капитала, очень популярной среди населения, особенно когда людям трудно получить доступ к средствам в банках, и сопряжена с определенными условиями. В процессе работы некоторые организаторы схем пользуются незнанием людьми правовых норм до участия, поэтому они заключают только устные соглашения. Многие организаторы, собрав крупную сумму денег, становятся жадными и затем находят повод объявить о срыве схемы, чтобы присвоить средства», — сказал подполковник Нхан. В настоящее время руководство провинциальной полиции поручило полиции в коммунах координировать свои действия с местными властями для проверки всех действующих в этом районе сельских сберегательных схем и управления ими в соответствии с Указом 19/2019/ND-CP, регулирующим сельские сберегательные схемы. При обнаружении признаков использования сельских сберегательных схем для хищения активов, после получения информации, они незамедлительно предотвратят и расследуют подобные случаи.

«Следует также отметить, что, участвуя в неформальных схемах кредитования, люди сами не несут ответственности за вложенные деньги. Они не понимают закона, не заключают письменных соглашений в соответствии с правилами, не обеспечивают наличие документов, подтверждающих их правоту в случае споров. Поэтому мы также советуем людям тщательно изучать закон, участвуя в неформальных схемах кредитования, особенно Указ 19/2019/ND-CP. Кроме того, участвуя в любой схеме кредитования, люди должны своевременно сообщать об этом властям, чтобы те могли контролировать и поддерживать их, а также предотвращать любые нарушения на ранней стадии. Это предотвратит использование организатором схемы ситуации для хищения активов или объявления банкротства с целью незаконного присвоения денег», — сказал подполковник Нгуен Тхань Нхан.

По словам г-жи Нгуен Тхи Тху Тху, директора Государственного банка Вьетнама, Регион 8, чтобы помочь людям избежать мошеннических и рискованных неформальных схем кредитования, в последние годы кредитные учреждения и банки внедрили множество законных, безопасных и низкопроцентных программ кредитования. Процедуры внесения и снятия средств также просты; клиенты могут снять деньги до наступления срока погашения, если это необходимо. «Кредитные учреждения работают в соответствии с законом, имеют страхование вкладов и подчиняются государственному управлению. В настоящее время онлайн- или личные депозиты очень удобны и просты, не требуя столько времени и процедур, как раньше. Сеть кредитных учреждений также расширилась, чтобы обслуживать людей. При внесении денег, если людям срочно нужны деньги, они могут снять как основную сумму, так и проценты вовремя или до наступления срока погашения», — сказала г-жа Тху.

Между тем, по словам г-жи Тху, когда люди участвуют в неформальных группах кредитования, они в основном полагаются на доверие, без каких-либо гарантий, и когда лидер группы терпит крах, возникает множество потенциальных рисков. «В неформальных группах кредитования процентные ставки могут быть выше, поэтому лидеры групп используют эту психологию людей. Банковские процентные ставки, с другой стороны, публично объявляются и находятся на разумном уровне, чтобы удовлетворить потребности в заимствованиях предприятий и частных лиц. Люди должны быть осторожны и не участвовать в неформальных группах кредитования ради краткосрочной выгоды без каких-либо гарантий, потому что, когда возникают риски, они могут не вернуть свои первоначальные вложения, не говоря уже о процентах», — посоветовала г-жа Тху.

Постановление № 19/2019/ND-CP устанавливает следующее: Организация ротационных сберегательно-кредитных ассоциаций (РОСКА) должна соответствовать основным принципам гражданского права, изложенным в статье 3 Гражданского кодекса; РОСКА могут быть организованы только с целью взаимопомощи между участниками; им запрещается заниматься ростовщичеством, мошенничеством, присвоением имущества, злоупотреблением доверием с целью присвоения имущества, незаконным сбором средств или другими нарушениями закона. Соглашение о создании РОСКА должно быть заключено в письменной форме. Письменное соглашение может быть нотариально заверено или сертифицировано по запросу участников. При внесении взносов, получении или выплате процентов, а также при совершении других связанных операций, участники имеют право запросить квитанцию у организатора РОСКА или лица, создавшего и ведущего реестр РОСКА. Глава сберегательно-кредитного кооператива (СРК) обязан в письменной форме уведомить Народный комитет коммуны, в которой он проживает, при организации СРК с суммой или количеством акций в рамках одной сессии в размере 100 миллионов донгов или более, а также при организации двух и более СРК...

Глава сберегательно-кредитного кооператива (ROSCA) будет оштрафован на сумму от 5 до 10 миллионов донгов, если он не уведомит Народный комитет в письменной форме о своем месте жительства об организации ROSCA с общей суммой взносов в 100 миллионов донгов и более; или об организации двух или более ROSCA...