Объем невозвратных кредитов снижается, и наблюдается корреляция между этим и ростом индекса VN.

Исторические данные показывают, что циклы снижения объема невозвратных кредитов часто совпадают с сильным ростом фондового рынка, что открывает позитивные перспективы для индекса VN.

Взаимосвязь между проблемными долгами и фондовым рынком

Согласно анализу VPBankS, изменения в объеме невозвратных кредитов в банковской системе могут служить ранними и важными сигналами для фондового рынка. Данные показывают сильную корреляцию между улучшением качества активов банков и ростом индекса VN.

В период с 2015 по 2019 год объем неработающих кредитов (НПЛ) демонстрировал устойчивую тенденцию к улучшению на протяжении четырех лет, что совпало с ростом фондового рынка примерно на 70%. Аналогичным образом, за последние 18 месяцев новый цикл снижения объема НПЛ также сопровождался ростом рынка на 45,7%.

Даже в период 2020-2021 годов, когда объем неработающих кредитов упал до рекордно низкого уровня благодаря мерам по реструктуризации и облегчению долгового бремени в условиях COVID-19, фондовый рынок все равно продемонстрировал впечатляющий рост примерно на 56%.

Невозвратные кредиты являются эффективным самостоятельным показателем.

VPBankS считает, что показатель неработающих кредитов (коэффициент неработающих кредитов плюс списания) наиболее эффективен при использовании для выявления рыночных циклов и условий. Во Вьетнаме это считается достаточно эффективным независимым индикатором. Статистика показывает, что если инвесторы покупают акции VN-Index в начале года, когда этот показатель снижался в предыдущем году, вероятность успеха очень высока, со средней доходностью 19,0%.

Прогноз рынка на 2026 год

На основе своего анализа VPBankS оценивает, что последний минимум цикла фондового рынка пришелся на ноябрь 2022 года, в то время как пик невозвратных кредитов пришелся на 2023 год, ознаменовав собой дно текущего экономического цикла. С 2023 года качество активов значительно улучшилось.

Если коэффициент невозвратных кредитов на конец 2025 года будет зафиксирован на уровне 4,3% или ниже, чем за первые девять месяцев 2025 года (в годовом исчислении), то перспективы на 2026 год станут достаточно позитивными. Это подтверждает мнение о том, что фондовый рынок все еще находится на средней стадии своего цикла роста.

VPBankS также прогнозирует, что рост кредитования останется на уровне 18-20% в период 2025-2026 годов, несмотря на сценарий потенциального повышения процентных ставок еще на 50 базисных пунктов в 2026 году. Основной движущей силой является смещение спроса на заемные средства со стороны бизнеса от пополнения оборотного капитала к финансированию расширения и инвестиций.

Факторы и показатели, за которыми следует следить.

Нынешняя экономическая ситуация во Вьетнаме значительно отличается от ситуации 2016 года, создавая более прочную основу. Ключевые факторы включают в себя Постановление № 68, которое ставит частный сектор на один уровень с государственным сектором, административные реформы и растущую роль инвестиций в инфраструктуру.

Инвесторам следует продолжать внимательно следить за составным индикатором, который включает в себя:Коэффициент неработающих кредитов (NPL) + Коэффициент субординированных кредитов (SML) + Списания кредитовДля выявления ранних признаков ухудшения ситуации все более широкое внедрение банками МСФО 9 станет важнейшей линией защиты от недисциплинированной практики кредитования.

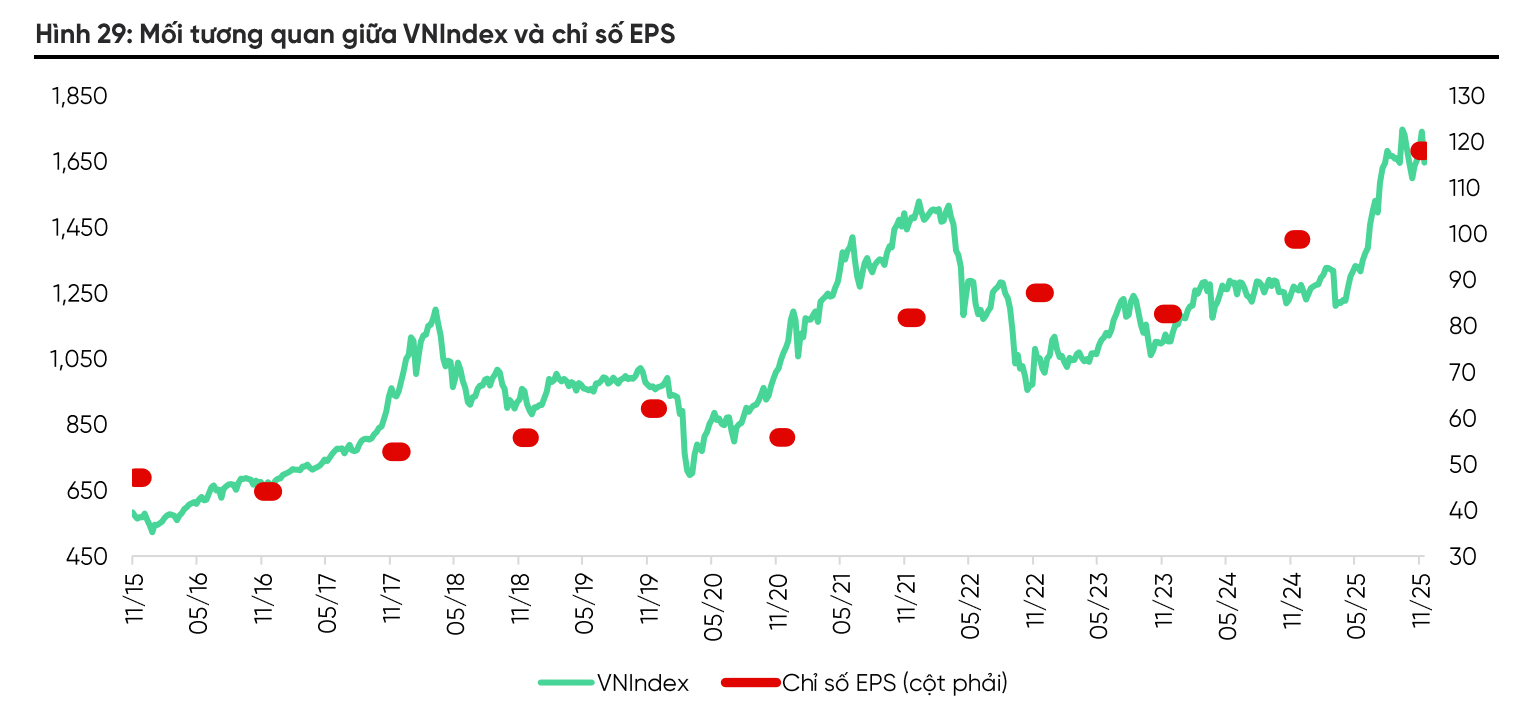

Исходя из этих факторов, VPBankS прогнозирует, что в 2026 году прибыль на акцию (EPS) на уровне всего рынка увеличится примерно на 14,4% по сравнению с предыдущим годом.