В провинции Нгеан наблюдается положительный рост кредитования.

В первые пять месяцев года мобилизация кредитов и кредитование в провинции Нгеан продемонстрировали хороший рост. Процентные ставки остаются стабильными, создавая благоприятные условия для производства, бизнеса и потребления.

Мобилизация и кредитование продемонстрировали хороший рост.

Согласно данным Государственного банка Вьетнама, по состоянию на 30 апреля 2025 года в регионе 8 мобилизованный капитал в провинции Нгеан (за исключением Банка развития) достиг 287 070,47 млрд донгов, что на 16 617 млрд донгов, или 6,14%, больше, чем в предыдущем году. На долю Нгеана пришлось 59,6% от общего объема мобилизованного капитала в регионе 8 (включая Нгеан, Хатинь и Куангбинь).

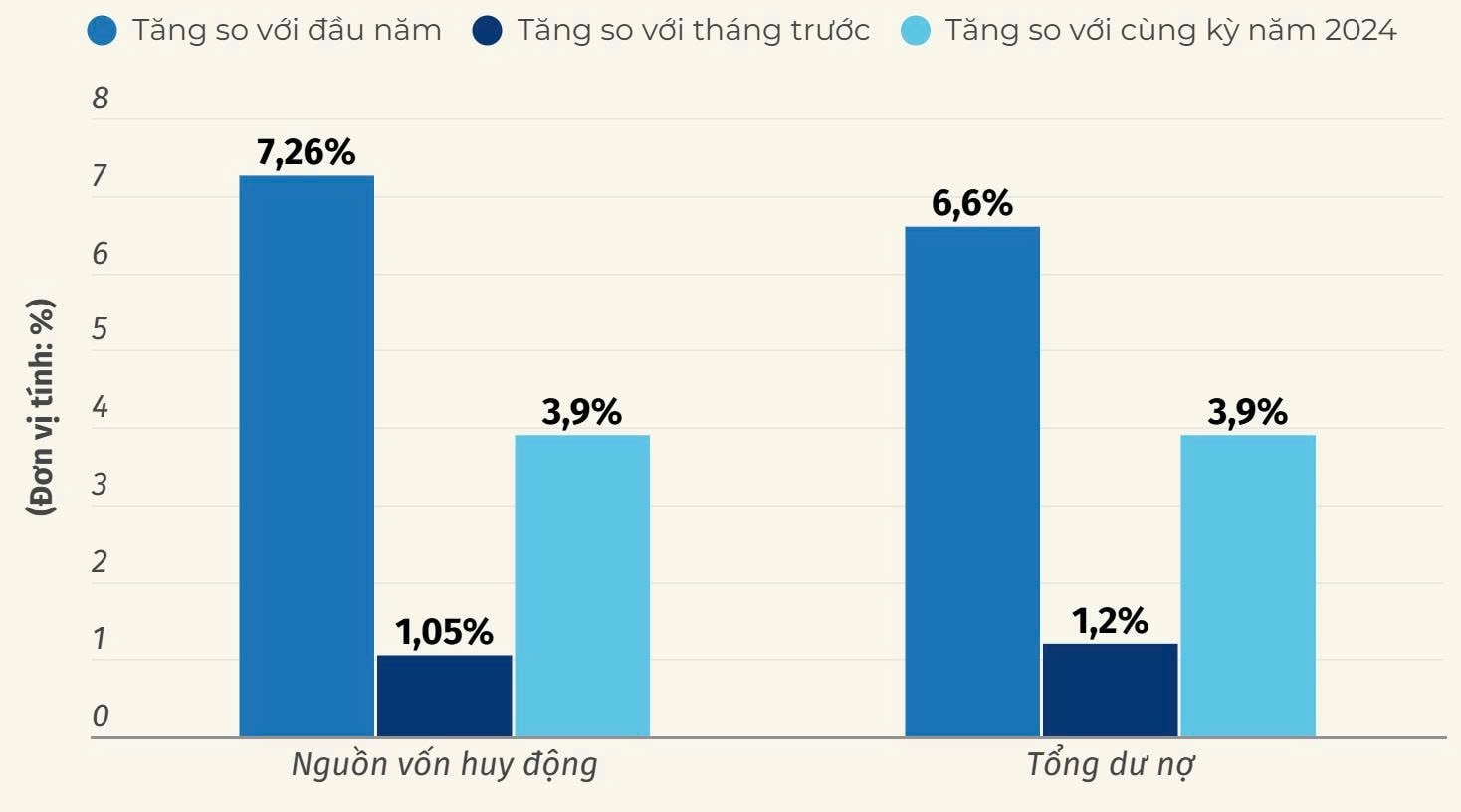

По состоянию на 31 мая 2025 года мобилизованный капитал (за исключением Банка развития) в Нгеане увеличился на 7,26% по сравнению с началом года и на 1,05% по сравнению с предыдущим месяцем. Общая сумма непогашенных кредитов кредитных учреждений и их филиалов в Нгеане, по оценкам, увеличилась на 6,6% по сравнению с началом года и на 1,2% по сравнению с предыдущим месяцем. На долю неработающих кредитов пришлось 1,63% от общей суммы непогашенных кредитов.

В банке BIDV Phu Dien за первые шесть месяцев года объем депозитов достиг 10 762 миллиардов донгов, увеличившись на 13%; рост кредитования составил 12 750 миллиардов донгов, снизившись на 1% из-за сезонного погашения кредитов клиентами в периоды сельскохозяйственного производства и сбора сахарного тростника.

Директор филиала BIDV в Фу Дьен, г-н Нгуен Тьен Фуонг, заявил: «На данный момент мы достигли целевого показателя по привлечению депозитов на весь 2025 год. В 2025 году банк планирует рост кредитования на 10%, достигнув кредитного баланса в размере 14 860 миллиардов донгов. Учитывая, что кредитный цикл сосредоточен в конце года, мы уверены, что достигнем поставленной цели».

Оценивая ситуацию с кредитованием и депозитами в провинции, представитель Государственного банка Вьетнама, Регион 8, заявил, что депозиты в провинции Нгеан увеличились на 7,26% с начала года по сравнению с 3,9% за аналогичный период прошлого года. Аналогично, кредитование увеличилось на 6,6% по сравнению с 3,9% за аналогичный период прошлого года. Кредитование сохранило положительную динамику в первые пять месяцев года на фоне низких процентных ставок, что способствует развитию производства, бизнеса и стимулирует потребление. Это также является решением для провинции Нгеан в целях поддержания целевого показателя роста ВРП на уровне 10,5% к 2025 году, как это предусмотрено в Постановлении Правительства № 25.

В рамках реализации кредитных программ, утвержденных правительством, премьер-министром и Государственным банком Вьетнама в каждом периоде, банки в регионе 8 активизировали реализацию кредитных программ для сельскохозяйственного, лесного и рыболовного секторов. По состоянию на 30 апреля 2025 года непогашенный остаток кредитов по программе составил 307,8 млрд донгов.

В рамках программы кредитования социального жилья, жилья для рабочих, а также ремонта и реконструкции старых многоквартирных домов, предусмотренной Постановлением Правительства № 33/NQ-CP, в настоящее время реализуемой в провинциях 8-го региона, Народный комитет провинции Нгеан объявил список из 4 проектов, отвечающих правовым условиям для получения кредитов в соответствии с Постановлением № 33/NQ-CP (3 проекта в Нгеане, 1 проект в Хатине). Филиалы коммерческих банков в Нгеане активно обращаются к инвесторам и принимают заявки на кредиты, и на сегодняшний день в рамках пакета в 120 000 миллиардов донгов не было непогашенных кредитов.

По состоянию на 30 апреля 2025 года непогашенный остаток кредитов по Национальной целевой программе развития новых сельских районов в Нгеане составляет 104 793 миллиарда донгов, что составляет 56,8% от общего объема непогашенных кредитов на развитие новых сельских районов в 8-м регионе.

Непогашенные кредиты, выданные кооперативам и кооперативным группам в провинции Нгеан, составляют 134 миллиарда 393 миллиона донгов.

Поддерживайте стабильные процентные ставки.

В целях своевременного предоставления кредитов для поддержки населения и бизнеса в расширении производства и деятельности, филиал Государственного банка Вьетнама в Нгеане продолжает внедрять правила Государственного банка по процентным ставкам, предписывая кредитным учреждениям в регионе поддерживать стабильные процентные ставки по депозитам и снижать издержки для уменьшения процентных ставок по кредитам. Одновременно ведется мониторинг реализации опубликованных средних процентных ставок по кредитам, разницы между средними процентными ставками по депозитам и кредитам, процентных ставок по кредитным программам и пакетам, а также других видов процентных ставок по кредитам.

Строгое соблюдение правил губернатора Государственного банка по регулированию процентных ставок предотвратило любые случаи недобросовестной конкуренции или превышения процентных ставок кредитными учреждениями в регионе. Максимальная процентная ставка по депозитам в донгах со сроком погашения менее 6 месяцев, депозитам до востребования и депозитам со сроком погашения менее 1 месяца составляет 0,5% годовых; по депозитам со сроком погашения от 1 месяца до 6 месяцев — 4,75% годовых; а для фондов народного кредитования и микрофинансовых учреждений — 5,25% годовых. Максимальная процентная ставка по краткосрочным кредитам в донгах для определенных приоритетных секторов составляет 4% годовых.

Генеральный директор компании Minh Anh Garment Joint Stock Company, г-н Нгуен Динь Синь, заявил: «Благодаря государственной политике предприятия недавно получили поддержку в виде снижения процентных ставок. Как производитель одежды, мы должны накапливать сырье, материалы, выплачивать зарплаты и премии работникам, что требует лучшего доступа к капиталу. Предприятия надеются, что банки будут принимать решения, основываясь на денежных потоках, чтобы увеличить доступ к капиталу в преддверии пика производства и делового сезона в конце года».

Конкретнее: процентные ставки по депозитам в вьетнамских донгах составляют 0,1-0,5% годовых для депозитов до востребования и депозитов со сроком погашения менее одного месяца; обычно 4,5-5,5% годовых для депозитов со сроком погашения от 6 до 12 месяцев; обычно 5-6% годовых для депозитов со сроком погашения 12 месяцев и более; процентные ставки по депозитам в долларах США составляют 0% годовых для депозитов от организаций и частных лиц; процентные ставки по краткосрочным кредитам в вьетнамских донгах обычно составляют 5,5-7,5% годовых, среднесрочные и долгосрочные ставки обычно составляют 8-10% годовых. Процентные ставки по краткосрочным кредитам в долларах США обычно составляют 3,5-5% годовых; среднесрочные и долгосрочные ставки обычно составляют 5-6,5% годовых.

С начала года процентные ставки по краткосрочным кредитам составляли всего около 5% годовых, в то время как по среднесрочным и долгосрочным кредитам — около 7% годовых, что считается «дешевым капиталом». Г-н Нгуен Тьен Фуонг, директор филиала BIDV в Фудьене, заявил: «Благодаря политике низких процентных ставок по кредитам и динамичному развитию кредитных учреждений в сфере доступа к капиталу и его удовлетворения на таких рынках, как недвижимость, потребительские товары, производство и бизнес, особенно в тех секторах, которые являются движущими силами экономики, кредитование продолжит демонстрировать хорошие результаты в ближайшие месяцы».

Для достижения поставленных целей по мобилизации капитала для развития кредитования кредитные учреждения провинции Нгеан в настоящее время активно разрабатывают и внедряют решения по снижению затрат и процентных ставок по кредитам; расширению доступа к капиталу для предприятий и населения; внедрению решений по поддержке предприятий и населения, пострадавших от стихийных бедствий; и продолжают предоставлять кредитные пакеты, которые адекватно и оперативно удовлетворяют потребности в капитале для производства, бизнеса и удовлетворения законных жизненных и потребительских потребностей населения и предприятий.

Согласно циклу роста кредитования, большая часть заемного капитала обычно концентрируется в третьем квартале и в последние месяцы года, поэтому предполагается, что объем непогашенных кредитов значительно увеличится, что позволит достичь установленного целевого показателя роста кредитования. Банки стремятся увеличить рост кредитования, одновременно контролируя качество кредитов и продвигая программы налаживания связей между банками и бизнесом...