Ngân hàng năm 2012: Mối lo từ nợ xấu

Dù chịu ảnh hưởng chung của chính sách tiền tệ thắt chặt trong năm 2011 nhưng hoạt động kinh doanh của nhiều ngân hàng vẫn tiếp tục tăng trưởng.

Lợi nhuận của một số ngân hàng đã công bố tốt hơn so với năm 2010 như Vietinbank (tăng 77,62%), Eximbank (tăng 68,6%), SHB (tăng 50,82%), MBB (tăng 29,03%)… Tuy nhiên, tỷ lệ nợ xấu và nợ quá hạn bắt đầu gia tăng có thể ảnh hưởng lớn đến kết quả hoạt động năm 2012.

Habubank là ngân hàng đầu tiên báo lỗ trong quý 4/2011 gần 42 tỉ đồng, mặc dù cả năm vẫn lãi, báo hiệu một năm kinh doanh khó khăn cho các ngân hàng trong năm 2012.

2011: Lợi nhuận vẫn tốt

Hoạt động ngân hàng trong năm 2011 bắt đầu có sự tách tốp do ngân hàng Nhà nước (NHNN) nới lỏng hạn mức tăng trưởng tín dụng cho một số ngân hàng vào cuối năm. Theo báo cáo tài chính riêng lẻ quý 4/2011 của một số ngân hàng đã công bố, CTG và MBB có tốc độ tăng trưởng tín dụng khá cao với mức tăng lần lượt là 25,25% và 31,26%. ACB, EIB, VCB… có tốc độ tăng trưởng tín dụng từ 17 – 20%. Riêng Habubank có tốc độ tăng trưởng tín dụng -4,57%. Đối với mảng huy động vốn, bốn ngân hàng là ACB, CTG, MBB, và SHB có tốc độ tăng trưởng huy động vốn trên 20%, trong khi đó, tăng trưởng huy động vốn của STB và EIB lại bị giảm lần lượt là -7,56% và -5,15%.

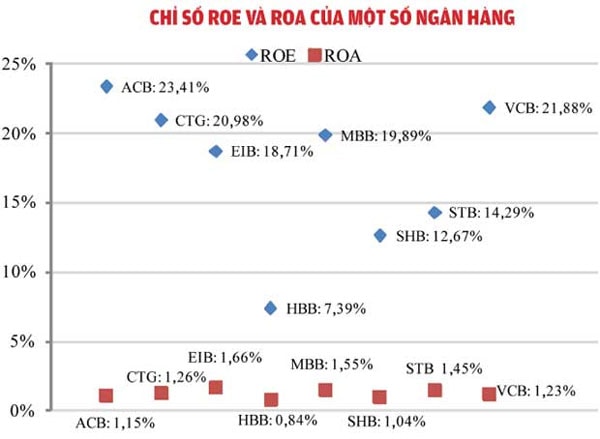

Tốc độ tăng trưởng tín dụng của các ngân hàng tuy khác nhau khá lớn nhưng kết quả hoạt động kinh doanh năm 2011 của những ngân hàng này đều tương đối tốt so với năm 2010. Lợi nhuận sau thuế cao nhất được công bố đến thời điểm này là của CTG với 5.784 tỉ đồng. Tiếp đến lần lượt là lợi nhuận của VCB (4.527,8 tỉ), ACB (3.193,8 tỉ), EIB (3.051,3 tỉ), MB (2.129 tỉ), Sacombank (2.033,1 tỉ), SHB (735,8 tỉ) và Habubank (348,8 tỉ). Riêng Habubank, quý 4/2011, ngân hàng mẹ lỗ -41,7 tỉ đồng. Các chỉ số ROE đa phần ở mức trên 10% và ROA trên 1%.

2012: rủi ro suy giảm chất lượng hoạt động

Mặc dù các ngân hàng tiếp tục lãi lớn nhưng một số chỉ số về chất lượng hoạt động của ngân hàng bắt đầu có dấu hiệu xấu. Yếu tố đầu tiên chính là thanh khoản của hệ thống ngân hàng. Lần đầu tiên, các ngân hàng thương mại (NHTM) lớn khi cho các tổ chức tín dụng (TCTD) nhỏ khó khăn về thanh khoản vay đều yêu cầu phải có tài sản đảm bảo. Một số khoản cho vay liên ngân hàng đã quá hạn khiến NHTM cho vay phải trích dự phòng. Tuy giá trị trích dự phòng chưa lớn nhưng điều này cũng cho thấy: nếu tình trạng khó khăn về thanh khoản của hệ thống NHTM tiếp tục kéo dài thì con số trích dự phòng sẽ ngày càng gia tăng thêm. Nguyên nhân là do quy mô các khoản cho vay liên ngân hàng thường lớn, nhiều ngân hàng có các khoản cho vay liên ngân hàng chiếm từ 10 – 20% tổng tài sản. Tính đến hết quý 4/2011, dự phòng cho các TCTD vay của CTG là 26,1 tỉ (năm 2010 là 13,7 tỉ), VCB là 18,9 tỉ (năm 2010 là 9,8 tỉ)…

Không chỉ có vậy, tỷ lệ nợ xấu cũng như nợ nhóm 2 của các NHTM đã tăng mạnh so với cùng kỳ năm trước. Nợ xấu chung của hệ thống ngân hàng ở mức 3,3% tổng dư nợ, cao hơn so với mức 2,14% vào cuối năm 2010. Còn theo số liệu của tám NHTM đã công bố báo cáo tài chính riêng lẻ quý 4/2011 thì chỉ có VCB có tỷ lệ nợ xấu giảm nhẹ, còn lại các NHTM khác đều có tỷ lệ nợ xấu tăng cao. Riêng Habubank, tỷ lệ nợ xấu tăng mạnh từ 2,39% năm 2010 lên 4,69% năm 2011. Nợ nhóm 2 của các ngân hàng đều có sự tăng nhanh cả về giá trị tuyệt đối và tỷ lệ tương đối. Các NHTM có tỷ lệ này tăng nhanh nhất là HBB từ 9,86% năm 2010 lên 13,34%, VCB tăng từ 5,27 lên 8%, MBB tăng từ 0,6 lên 1,76%...

Trong tình hình cả nền kinh tế tăng trưởng bị chậm lại, rủi ro cho vay tăng và đặc biệt là bị giới hạn về tăng trưởng tín dụng thì các NHTM đã có xu hướng gia tăng mức lãi suất cho vay đối với khách hàng để bù đắp các rủi ro. Điều này khiến cho lợi nhuận biên từ hoạt động tín dụng khi cho vay đối với khách hàng có xu hướng tăng cao. Có thể nhận thấy rằng, “tỷ lệ thu nhập lãi thuần trên giá trị cho vay khách hàng” của năm 2011 đều cao hơn nhiều so với năm 2010. Đây cũng có thể là một trong những nguyên nhân lý giải cho việc lợi nhuận của hệ thống ngân hàng trong năm 2011 vẫn tiếp tục duy trì được đà tăng trưởng.

Trong năm 2012, NHNN sẽ tiếp tục thực hiện chính sách tiền tệ theo hướng thắt chặt. Tốc độ tăng trưởng tín dụng năm 2012 dự kiến sẽ ở mức 15 – 17% nhưng sẽ được xác định phù hợp với trạng thái hoạt động của từng ngân hàng thay vì cào bằng như trước. Điều này sẽ dẫn tới việc các nhóm ngân hàng tốt sẽ được phân bổ các chỉ tiêu tăng trưởng tín dụng ở mức cao hơn. Đây là cơ hội để nhóm này tiếp tục bứt phá mạnh để trở thành nhóm các ngân hàng dẫn đầu. Còn các nhóm ngân hàng nhỏ khác sẽ có chỉ tiêu thấp hơn, thậm chí, có thể có các ngân hàng sẽ khó có cơ hội được tăng trưởng tín dụng để tập trung vào hoạt động tái cấu trúc ngân hàng.

Tuy nhiên, các rủi ro về việc nợ xấu gia tăng cũng như thanh khoản tiếp tục là mối đe doạ lớn với lợi nhuận của các ngân hàng ngay từ quý đầu tiên của năm 2012. Nợ nhóm 2 đang có xu hướng gia tăng, nếu các khách hàng tiếp tục chậm trả nợ đối với ngân hàng sẽ khiến cho ngân hàng buộc phải chuyển nhóm nợ. Điều này đồng nghĩa với tỷ lệ trích dự phòng sẽ gia tăng và lợi nhuận ngân hàng sẽ giảm xuống. Tỷ lệ trích dự phòng đối với nợ nhóm 2 là 5%, nợ nhóm 3 tăng lên là 20%, nhóm 4 là 50% và nhóm 5 là 100%. Thanh khoản của nhiều TCTD yếu kém cũng khiến cho các khoản vay liên ngân hàng không thể trả được cũng làm cho nhiều TCTD tiếp tục tăng các khoản chi phí trích lập dự phòng lên.

Theo SGTT