Выгодные предложения по автострахованию, но когда возникают проблемы, есть множество способов их избежать.

Клиентов ищут и обещают множество выгод, когда предлагают им купить автостраховку, но когда они попадают в аварию, в результате которой наносится ущерб, «богу» приходится страдать, чтобы потребовать компенсацию.

Многие автовладельцы рассказали, что при покупке страховки им давали много обещаний, даже просто для того, чтобы облегчить одобрение заявки на кредит, но когда они попадали в аварию и их машина получала повреждения, страховые консультанты были равнодушны, «донимали» их всевозможными просьбами и даже «подставляли» их так, чтобы они попадали в ситуацию, когда им отказывали в выплате или заставляли выплачивать большую сумму компенсации.

Матрица замешательства клиентов

После того, как VietNamNet сообщил о случае, когда г-н Тхонг Минь Чань (Тан Тхань, Хам Тан, Бинь Туан) обвинил страховую компанию BSH Saigon Insurance в преднамеренной «установке ловушки» с результатом теста на алкоголь выше 0, чтобы отказать в компенсации, многие клиенты пожаловались на ту же ситуацию.

Г-н Та Ван Фонг (проживающий в Ханое) приобрел страховку от физического ущерба автомобиля 30G-873.XX в страховой компании BSH. 10 февраля 2022 года автомобиль, которым управлял Ле Тиен Зунг, попал в аварию, и страховая компания BSH также потребовала от водителя пройти тест на алкоголь. После этого, основываясь на результатах теста 1,85 ммоль/л, страховая компания отказалась возмещать ущерб в соответствии с общим исключением.

Не только BSH, другая страховая компания MIC (Военное страхование) также вызвала недовольство клиентов из-за подобных уловок.

Именно так произошло, когда автомобиль компании Tay Nghe An попал в аварию в 20:00 28 декабря 2021 года в районе До Лыонг, Нге Ан. В уведомлении, отправленном клиентам 1 апреля 2022 года, страховая компания MIC Insurance пришла к выводу, что, основываясь на результатах теста на концентрацию алкоголя в крови водителя в 0,5 ммоль/л, она нарушила пункт об исключении из страхования, и отказалась выплачивать страховку.

Причина в том, что Правила обязательного страхования гражданской ответственности владельцев транспортных средств предусматривают, что страховая компания откажет в возмещении ущерба водителям, в выдыхаемом ими воздухе которых обнаружен алкоголь, но не уточняют его концентрацию.

Между тем, согласно Перечню специализированных технологических процессов в области биохимии, утвержденному постановлением Минздрава № 320, норма концентрации алкоголя в крови составляет менее 10,9 ммоль/л. То есть, за счет пищевых, биологических и природных веществ, содержащихся в крови, у людей, не употребляющих пиво или вино, может быть уровень алкоголя выше 0.

В случае с г-жой До Тхи Ким Тхо (Чау Тхань, Кьензянг) — владелицей 7-местного автомобиля Kia Rondo с госномерным знаком 68A-119.XX — страховая компания Bao Minh Kien Giang проигнорировала заключение полицейского управления и настояла на применении вычета в размере 50%.

В частности, 13 июня 2021 года автомобиль г-жи Тхо столкнулся с Chevrolet Aveo на перекрёстке с улицей Май Чи Тхо (Ратьзя, Кьензянг). В отчёте дорожной полиции города Ратьзя чётко указано, что виновником аварии был водитель автомобиля г-жи Тхо. Если бы условия договора страхования были соблюдены, г-жа Тхо получила бы страховку на ремонт обоих автомобилей, которая составила бы почти 86 миллионов донгов. Однако страховая компания Bao Minh Kien Giang Insurance заявила, что Chevrolet (разбитый автомобиль) также был виновником аварии, и, поскольку в аварии была «смешанная вина» (виноваты оба водителя), компания оплатила только 50% стоимости ремонта.

В результате г-же То пришлось заплатить из собственного кармана за ремонт обеих машин.

|

Место автомобильной аварии 13 июня 2021 года, которая привела к страховому случаю г-жи До Тхи Ким Тхо. |

Вставка невыгодных условий

Г-н Нгуен Кхак Суан, директор компании InFair Insurance Support Services LLC, сообщил, что в последнее время к нему поступает много обращений за консультацией от автовладельцев, столкнувшихся с проблемами при оформлении страховки. При этом были выявлены уловки страховых оценщиков, которые «заманивают» клиентов в ловушку, что приводит к отказу в выплате компенсации или большим удержаниям.

Один из распространенных «трюков» заключается в том, что оценщик запрашивает записи из полиции, когда происходит ДТП.

«Страховая компания неправомерна не выплачивать компенсацию без полицейского протокола. Полиция — это необходимый документ, но он не требуется страховой компании для выполнения своих обязательств по оценке ущерба и установлению причины. Страховая компания должна получить его самостоятельно для выполнения своих обязательств по оценке», — сказал г-н Сюань.

Согласно анализу г-на Сюаня, циркуляр 63/2020/TT-BCA Министерства общественной безопасности устанавливает, что дорожная полиция предоставляет документы только страховой компании. В то же время, статья 48 Закона о страховании устанавливает, что страховая компания несет ответственность за оценку для определения причины и размера ущерба. Стоимость оценки оплачивается страховой компанией и не может быть затребована у клиента, поскольку считается инструментом создания трудностей с целью уклонения от ответственности.

Вторая распространённая уловка — это использование склонности многих клиентов к модификации автомобиля. Например, если клиент меняет размер шин на больший, чем был установлен изначально, при аварии страховая компания немедленно откажет в выплате компенсации, даже если это изменение не является причиной аварии.

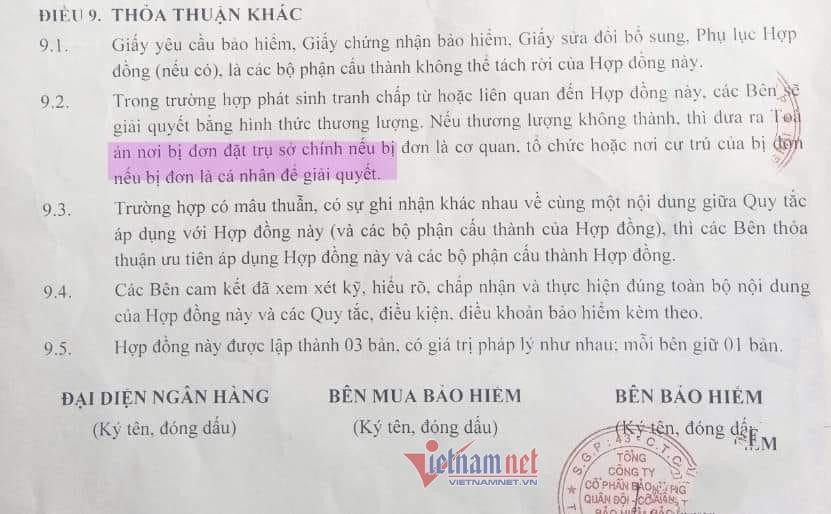

Третий трюк — включить в договор условия, невыгодные для клиента. Только когда произойдёт несчастный случай, клиент осознает всю абсурдность ситуации.

Например, термины«Если переговоры не увенчаются успехом, дело передается в суд по месту нахождения головного офиса ответчика».«Это означает, что если клиент из Камау подаст в суд на страховую компанию со штаб-квартирой в Ханое, он только обнаружит, что поездка обойдется дорого, отчаятся и сдастся», — прокомментировал г-н Сюань.

|

Пункт 9.3 договора страхования MIC отпугнет клиентов, находящихся далеко от головного офиса страховщика, от подачи иска. |

Ещё более изощрёнными являются случаи, когда страховая компания использовала нелепые условия, например, «не применяется, если грузовик эксплуатируется в районе добычи полезных ископаемых» в споре между владельцем грузовика 90C-102.46 и страховой корпорацией BIDV Insurance Corporation Bac Bo (BIC Bac Bo) по поводу аварии, произошедшей 25 апреля 2020 года на карьере цементного завода Vissai Ha Nam. Между тем, именно в этом месте и работает владелец грузовика.

Если присмотреться, то можно заметить, что страховые компании нередко вносят условия, совершенно отличающиеся от условий типового договора, зарегистрированного в Министерстве финансов. Обычно это нарушение обнаруживается юристами только при возникновении страхового случая, и мало кто из клиентов об этом подозревает.

Адвокат Труонг Тхань Дык, директор юридической фирмы ANVI, заявил: «В последнее время участились случаи, свидетельствующие о том, что страховые компании постоянно пытаются умыть руки, создать проблемы или снять с себя ответственность. Причиной могут быть пробелы в законодательстве».

«Необходимо срочно внести поправки в Закон о страховом деле, чтобы поставить страховые компании и клиентов в более сбалансированное положение, поскольку в настоящее время клиенты находятся в уязвимом положении, порой как будто получают одолжение при получении страхового возмещения», — заявил г-н Дык.