Вьетнамцы берут кредиты и тратят больше, чем могут себе позволить.

Согласно данным компании Rồng Việt Securities Company (VDSC), вьетнамцы чрезмерно оптимистично оценивают будущие доходы, что приводит к тому, что они охотно берут на себя больше расходов и занимают больше денег на текущие нужды.

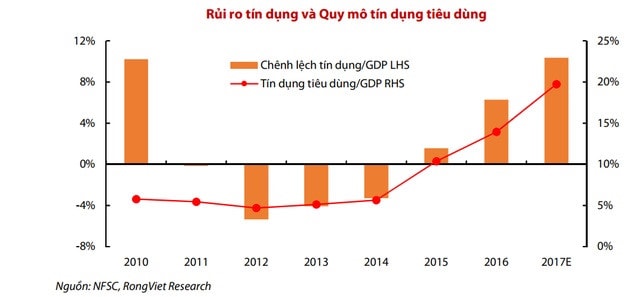

В отчете VDSC представлены статистические данные о росте потребительского кредитования во Вьетнаме. Согласно отчету, в 2017 году рост составил почти 60%, и прогнозируется среднегодовой темп роста потребительских кредитов на уровне 29-30% в течение следующих трех лет.

Люди берут больше кредитов.По оценке VDSC, в краткосрочной перспективе потенциал роста в этом секторе остается очень широким, поскольку объем потребительского кредитования в 2017 году составлял всего около 19% ВВП. Этот приток капитала создаст импульс для общего спроса в экономике и окажет положительное влияние на рост ВВП в ближайшие годы, поддерживая восстановление вьетнамского рынка недвижимости и фондового рынка.

Однако финансовые риски также возрастают, поскольку домохозяйства становятся более открытыми к расходам и заимствованиям, учитывая относительно низкий уровень сбережений по сравнению с другими странами региона.

|

К 2016 году уровень сбережений во Вьетнаме составлял всего 29% ВВП, что довольно низко по сравнению с другими странами региона. На основе анализа потребительских тенденций VDSC отмечает, что люди чрезмерно оптимистично оценивают свои будущие доходы и готовы идти на компромиссы и брать больше кредитов для текущих расходов.

Согласно оценке VDSC, это вызывает опасения по поводу способности людей погашать свои долги. Кроме того, если рост потребительских расходов не будет связан с экономическим ростом, состояние экономики в долгосрочной перспективе ухудшится.

Уроки со всего мираVDSC также считает, что рост задолженности домохозяйств и динамика цен на активы имеют двустороннее взаимодействие, основываясь на исторических уроках, полученных в разных странах мира.

После финансового кризиса 2008 года цены на жилье в Канаде и США значительно различались. В то время как индекс цен на жилье в США упал почти на 25% с пика в середине 2008 года, цены на жилье в Канаде в целом сохраняли долгосрочную тенденцию к росту.

Одна из ключевых причин — разница в потоках кредитования в домохозяйства. И наоборот, когда стоимость недвижимости растет и она используется в качестве залога, это улучшает кредитную ситуацию для домохозяйств. Поэтому домохозяйства, как правило, активно используют личный финансовый рычаг.

VDSC также отметила уроки, извлеченные из опыта Китая, где большинство экспертов обеспокоены возможностью образования пузыря на рынке активов. Существует сильная положительная корреляция между темпами роста цен на жилье в крупных городах и темпами роста задолженности домохозяйств в Китае.

|

| Иллюстративное изображение |

История во Вьетнаме

Учитывая ситуацию на вьетнамском рынке, цены на жилье и офисные помещения демонстрируют явное восстановление за последние почти пять лет.

По состоянию на второй квартал 2017 года индекс цен на жилье в Хошимине достиг 93 пунктов, что на 5,1% больше по сравнению с минимумом 2014 года. В то же время индекс цен на офисную недвижимость составил 89 пунктов, что на 23,1% больше по сравнению с началом 2013 года.

Существует множество причин, объясняющих это восстановление, но VDSC считает, что приток кредитного капитала является одним из ключевых факторов.

Таким образом, по-прежнему существует значительный потенциал для роста потребительского кредитования, что окажет положительное влияние на экономику в среднесрочной перспективе.

Однако нельзя игнорировать присущие этому риску риски, поскольку более 50% потребительских кредитов направляются в недвижимость, которая является значительной движущей силой, поддерживающей восстановление рынка. Это приводит к искажениям в расчетах и публикуемых данных о потоках кредитования в сфере недвижимости.

Согласно оценке VDSC, такое развитие событий также сопряжено с рисками, поскольку эти активы используются в качестве залога, а банки переоценивают кредитоспособность заемщиков.