Плохая банковская задолженность может составлять до 10%

Эксперты утверждают, что уровень безнадежной задолженности по всей системе во втором квартале не остановится на уровне 8,6%, объявленном Госбанком по состоянию на 31 марта, в основном из-за экономических трудностей и неспособности предприятий выплачивать банковские кредиты.

Среди шести банков, опубликовавших индивидуальную финансовую отчетность за второй квартал, Экспортно-импортный коммерческий акционерный банк (Эксимбанк) и Военно-коммерческий акционерный банк (ВКАБ) отметили незначительное снижение доли просроченной задолженности по сравнению с первым кварталом. Кроме того, эти два банка продемонстрировали высокий рост прибыли (почти 10–30%) по сравнению с аналогичным периодом 2011 года.

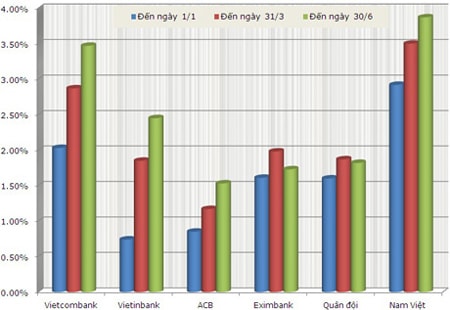

Однако по сравнению с началом года объём проблемной задолженности во всех шести банках, объявивших об этом, резко вырос (см. диаграмму). В частности, в Банке внешней торговли Вьетнама (Вьеткомбанк) и Намвьетском акционерном коммерческом банке (Навибанк) объём проблемной задолженности увеличился почти на 4%.

Сравните коэффициент безнадежной задолженности в 3 момента времени: начало года, конец первого квартала и конец второго квартала.

Данные: Финансовая отчетность.

В частности, по сравнению с 1 января 2012 года, доля безнадежных долгов Vietcombank увеличилась с 2,03% до 3,47%, а Vietinbank – с 0,74% до 2,45%. Долг с возможностью потери капитала (долг группы 5 – группа с наибольшим риском) также увеличился почти на 2 000 млрд донгов. В случае Navibank безнадежная задолженность по состоянию на 30 июня составляла 511 млрд донгов, из которых 45% приходилось на задолженность с возможностью потери капитала (эквивалентно 231 млрд донгов). Между тем, по данным Государственной банковской инспекции, по состоянию на конец марта доля долга группы 5 в общей сумме безнадежных долгов отрасли составляла около 40% (эквивалентно 117,7 трлн донгов).

Многие эксперты считают, что чем сильнее банк, чем больше он кредитовал в прошлом, тем выше его просроченная задолженность. Именно поэтому, по их мнению, у двух «крупных банков» — Vietcombank и Vietinbank — наблюдается столь быстрый рост просроченной задолженности пропорционально размеру банка.

Комментируя показатели безнадежной задолженности, составляющие почти 3% Vietinbank и 4% Vietcombank, эксперт Буй Киен Тхань заявил, что для крупного государственного банка коэффициент безнадежной задолженности в размере почти 4% вызывает «тревожные чувства». Он также предположил: «Возможно, безнадежная задолженность государственных банков растет, поскольку им приходится выдавать кредиты многим государственным предприятиям в директивном порядке».

По словам доктора Ле Суан Нгиа, бывшего заместителя председателя Национального комитета по финансовому надзору, быстрый рост проблемной задолженности не следует полностью возлагать вину на банки. По его словам, предприятия не могут выжить в нынешних условиях, поэтому они позволяют проблемной задолженности расти.

«Отсутствие восстановления экономики сказывается на бизнесе, а не на банках. Чем дольше это длится, тем сильнее экономика стагнирует, тем больше предприятий приходит в упадок и тем больше растёт объём просроченной задолженности. Просроченная задолженность будет расти ещё быстрее, чем в предыдущие годы», — предсказал г-н Ле Суан Нгиа.

Многие эксперты опасаются, что уровень безнадежной задолженности вырастет еще выше.

Иллюстрация: Хоанг Ха.

Со своей стороны, руководители банков также «объяснили», что рост проблемной задолженности неизбежен, поскольку предприятия сталкиваются со слишком большим количеством трудностей. В интервью VnExpress.net заместитель генерального директора ACB г-н Нгуен Тхань Тоай проанализировал, что экономический спад, снижение платежеспособности и торговой способности предприятий также приводит к росту проблемной задолженности. Коэффициент проблемной задолженности ACB вырос с 0,85% до 1,53% за первые 6 месяцев года, хотя представитель ACB подтвердил отсутствие проблемной задолженности в сфере недвижимости и ценных бумаг, как у многих других банков. Однако он признал, что основная доля проблемной задолженности приходится на производственные предприятия, включая многие крупные компании.

Однако, по словам г-на Буй Кьен Тханя, ещё одной причиной роста объёма безнадёжной задолженности во втором квартале по сравнению с первым кварталом является то, что банки ранее не декларировали её корректно, полно и честно. «Объём безнадёжной задолженности может быть значительно выше, чем сообщают банки. Банки не хотят создавать резервы, поэтому не декларируют её честно», — выразил он обеспокоенность.

Исполняющий обязанности главного инспектора Государственного банка Нгуен Хыу Нгиа также признал, что проверить все банковские договоры не представляется возможным, и что многие банки нарушают условия кредитования и скрывают просроченную задолженность. «Выявить нарушения в классификации задолженности можно только с помощью выездных инспекций. Однако, учитывая, что в стране более 100 кредитных организаций, проводить проверки одновременно в течение года невозможно», — сказал г-н Нгиа.

По данным Государственной банковской инспекции, по состоянию на 31 марта объём просроченной задолженности в отрасли составил 202 000 млрд донгов (что составляет 8,6% от общей суммы задолженности). Эксперт по банковскому делу и финансам Нгуен Чи Хьеу обеспокоен: «Учитывая темпы роста просроченной задолженности с первого по второй квартал, фактический показатель просроченной задолженности в отрасли наверняка превысит 10%. А 10% — это, безусловно, тревожный и опасный показатель». Ранее, в марте, на заседании Национальной ассамблеи губернатор Нгуен Ван Бинь также сообщил, что уровень просроченной задолженности может превысить 10%.

Коммерческие банки выделили 67 000 млрд донгов в качестве резервов на покрытие рисков для покрытия безнадежных долгов. Однако г-н Нгуен Чи Хьеу заявил, что этих резервов слишком мало. «Оценка задолженности для создания резервов на покрытие рисков может быть неточной и заниженной. По моим расчетам, для адекватного размера резервов необходимо от 100 000 до 130 000 млрд донгов», — подсчитал г-н Хьеу.

По данным (ebank.vnexpress.net)-LT