Изменение правил вычета специального потребительского налога

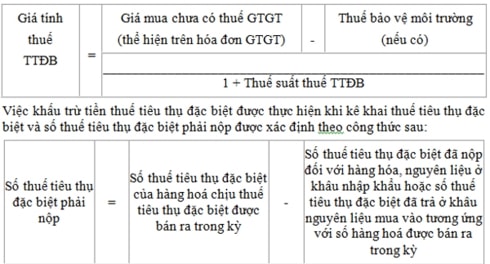

Сумма вычитаемого специального потребительского налога (СПН) соответствует сумме СПН на сырье, использованное для производства товаров, подлежащих обложению СПН для продажи.

Правительство только что издало Постановление № 14/2019/ND-CP о внесении изменений и дополнений в ряд статей Постановления № 108/2015/ND-CP от 28 октября 2015 года Правительства, в котором подробно излагается и дается руководство по реализации ряда статей Закона о специальном потребительском налоге, а также Закона о внесении изменений и дополнений в ряд статей Закона о специальном потребительском налоге.

В частности, Декретом № 14/2019/ND-CP внесены изменения и дополнения в положения о налоговом вычете.

Новый указ предусматривает, что налогоплательщики, производящие товары, подлежащие обложению специальным налогом на потребление, из сырья, подлежащего обложению специальным налогом на потребление, имеют право на вычет суммы специального налога на потребление, уплаченной за импортируемое сырье (включая сумму специального налога на потребление, уплаченную в соответствии с решением таможенного органа о начислении налога, за исключением случаев применения таможенным органом штрафных санкций за мошенничество или уклонение от уплаты налога) или уплаченной за сырье, приобретенное непосредственно у отечественных производственных объектов, при определении суммы специального налога на потребление, подлежащей уплате.

|

Сумма вычитаемого специального потребительского налога соответствует сумме специального потребительского налога на проданное сырье, использованное для производства товаров, подлежащих обложению специальным потребительским налогом.

В частности, для биотоплива вычитаемая сумма специального потребительского налога за налоговый период рассчитывается на основе суммы специального потребительского налога, уплаченной или уплаченной за единицу приобретенного сырья за предыдущий налоговый период минерального бензина для производства биотоплива.

Для предприятий, имеющих лицензию на производство и смешивание биотоплива, декларирование и уплата налога, а также вычет специального потребительского налога осуществляются в налоговом органе по месту нахождения головного офиса предприятия. Сумма специального потребительского налога, не полностью вычтенная за сырой минеральный бензин, использованный для производства и смешивания биотоплива (включая сумму налога, не полностью вычтенную за налоговый период за январь 2016 года), засчитывается в счет суммы специального потребительского налога, подлежащей уплате по другим товарам и услугам, полученным в течение этого периода.

В случае, если после зачета все еще остается сумма специального потребительского налога, которая не была полностью вычтена по сырому минеральному бензину, использованному для производства и смешивания биотоплива, она будет вычтена в следующем периоде или возвращена.

В Постановлении № 14/2019/ND-CP также четко указано, что плательщики специального налога на потребление по импортируемым товарам, облагаемым специальным налогом на потребление, имеют право на вычет суммы специального налога на потребление, уплаченной на этапе импорта, включая сумму специального налога на потребление, уплаченную в соответствии с решением таможенного органа о начислении налога, за исключением случаев, когда таможенный орган применяет штрафные санкции за мошенничество и уклонение от уплаты налога при определении суммы специального налога на потребление, подлежащей уплате при реализации на внутреннем рынке.

Вычитаемая сумма специального налога на потребление соответствует сумме специального налога на потребление, уплаченной при продаже импортных товаров, облагаемых специальным налогом на потребление, и может быть вычтена только в пределах суммы соответствующего специального налога на потребление, рассчитанной при продаже на внутреннем рынке. Невычитаемая разница между суммой специального налога на потребление, уплаченной при импорте, и суммой специального налога на потребление, проданной на внутреннем рынке, налогоплательщик может учитываться в качестве расхода при расчете налога на прибыль предприятий.

Условия вычета специального потребительского налога устанавливаются следующим образом:

а- В случае импорта сырья, подлежащего обложению специальным потребительским налогом, для производства товаров, подлежащих обложению специальным потребительским налогом, а также в случае импорта товаров, подлежащих обложению специальным потребительским налогом, документом, используемым в качестве основания для вычета специального потребительского налога, является документ об уплате специального потребительского налога на этапе импорта.

|

| Изменение правил вычета специального потребительского налога |

б- В случае закупки сырья напрямую у отечественных производителей:

- Договор купли-продажи товаров. В договоре должно быть указано, что товары производятся непосредственно в месте продажи; копия свидетельства о регистрации предприятия продажи (с подписью и печатью места продажи).

- Банковские платежные документы.

- Документом, используемым в качестве основания для вычета налога на добавленную стоимость (СНВ), является счет-фактура на добавленную стоимость, выписанный при приобретении товаров. Сумма СНВ, уплаченная покупателем при приобретении сырья, определяется как цена расчета СНВ, умноженная (x) на ставку СНВ. В данном случае:

В случае если сумма специального потребительского налога, уплаченная (или уплаченная) за количество сырья и материалов, соответствующее количеству потребленной в отчетном периоде продукции, не может быть точно определена, сумма специального потребительского налога, подлежащая вычету, может быть рассчитана на основе данных предыдущего периода и будет определена исходя из фактической суммы на конец квартала или года.

Во всех случаях максимальная сумма специального потребительского налога, разрешенная к вычету, не должна превышать сумму специального потребительского налога, рассчитанную для сырья в соответствии с технико-экономическими стандартами продукта.