Медленное начало года, большой скачок в конце года

Таков ритм «вливания капитала» банков в экономику в последние годы.

» Облегчить доступ к кредитному капиталу

|

Иллюстрация фото. |

«Старая история в новой редакции»

История роста кредитования в банковской отрасли может многое обсудить, если вернуться назад во времени с 2012 по 2016 год. Рост кредитования в первые месяцы года был связан с явлением «перегрузки капитала» в экономике.

В частности, за первые 4 месяца 2012 года прирост кредитования был отрицательным, а совокупные 4 месяца были отрицательными на 0,66%.

До первых 6 месяцев 2012 года рост кредитования находился на рекордно низком уровне, составив всего 0,76% по сравнению с годовым целевым показателем роста кредитования в 10% -13%.

Удивительно, но рост кредитования за весь 2012 год всё же составил 8,19%. Рост кредитования начал стремительно расти, достигнув 5,4% в середине ноября 2012 года, 6,45% в середине декабря 2012 года и 8,19% в последний день года, 31 декабря 2012 года.

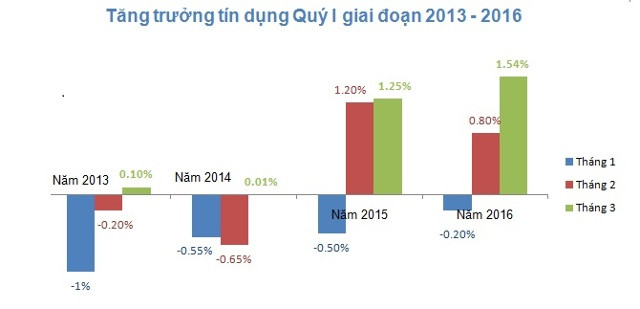

Подобно «проклятию», кредиты продолжают блокироваться. Видно, что в 2013–2016 годах капитал не мог быть выкачан в январе, когда кредиты в этом месяце каждый год были отрицательными; в январе 2013 года они были отрицательными на 1%.

|

Многие банковские эксперты полагают, что низкие темпы роста кредитования в первые месяцы года, даже отрицательные, обусловлены экономическим циклом, поскольку в это время предприятия все еще ощущают последствия Тэта, деловая активность еще не оживилась... Экономика замедляется, ряд предприятий закрывается... Фактически отток капитала начинается с марта года и был более сбалансированным с 2015 года, когда он увеличился на 1,25%, а в 2016 году он увеличился на 1,54%, но этот показатель все еще очень низок по сравнению с ожиданиями и спросом на капитал со стороны экономики.

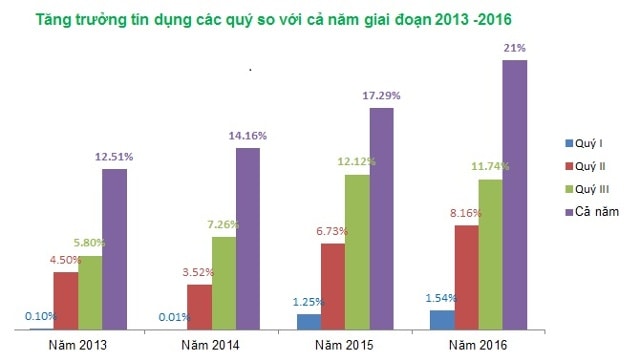

Разве это действительно убедительное объяснение, если с 2013 по 2016 год, вплоть до конца первых девяти месяцев года, рост кредитования был очень незначительным и далёк от годового целевого показателя. Он достиг лишь половины годового плана?

В частности, к концу третьего квартала 2013 года банковский капитал, влитый в экономику, увеличился на 5,8%, что соответствует полугодовому показателю в 12% (что эквивалентно абсолютному кредитному сальдо около 3,5 млн млрд донгов).

Также к концу третьего квартала 2014 года этот показатель достиг 7,26%, что составляет половину от годового показателя в 14,16%. В третьем квартале 2015 года он достиг 12,12%, что составляет две трети годового показателя в 17,29% (абсолютный общий объём кредита составил около 4,5 миллионов миллиардов донгов), а в третьем квартале 2016 года он достиг 11,74%, что составляет половину годового прогноза в 21,82%.

|

Что стало причиной невероятного роста кредитования всего за последние 3 месяца года, когда объем кредитования увеличился на величину, равную росту за предыдущие 3 квартала вместе взятые?

«Большой скачок вперед» кредита

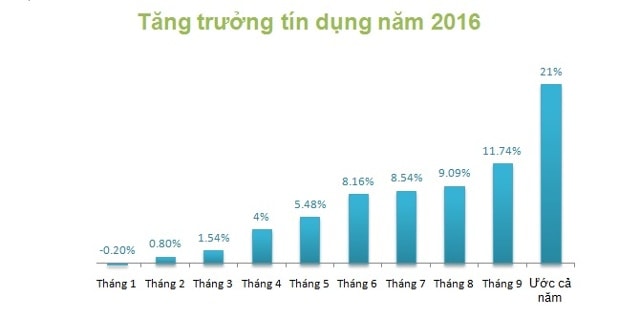

По состоянию на сентябрь 2016 года банки выдали кредиты на сумму 5,2 млн млрд донгов, что на 11,74% больше по сравнению с концом 2015 года.

Если взглянуть на график ежемесячного роста кредитования за 2016 год, можно увидеть, что вливание капитала было более стабильным по месяцам. Однако «большой скачок» в последнем квартале года, как и в предыдущие годы, всё же произошёл и превысил годовой план кредитования.

|

По словам г-жи Нгуен Тхи Хонг, заместителя управляющего Государственного банка, для достижения целевого показателя в 18% кредитование должно увеличиваться в среднем не менее чем на 2% в месяц в течение последних трёх месяцев 2016 года, что соответствует абсолютному увеличению баланса почти на 100 000 миллиардов донгов в месяц. Потребность в денежных средствах для экономики очень велика.

Накопление кредита в четвёртом квартале циклично, но это не означает, что способность экономики поглощать капитал настолько улучшилась, что объёмы кредитования «подскочили». Во многих банках объёмы кредитования часто резко растут в ноябре и декабре, а затем снижаются в январе и феврале следующего года.

Член совета директоров крупного банка признал существование феномена краткосрочного кредитования предприятий для выполнения кредитных квот. Срок кредитования обычно составлял менее трёх месяцев, поэтому предприятиям приходилось погашать задолженность в начале следующего года, что приводило к снижению кредитной истории. Кроме того, некоторые кредиты пролонгировались в конце года в различных формах, что приводило к реальному, но виртуальному росту кредитной истории.

По словам банковского эксперта, существует множество способов расчёта, из-за которых показатели роста кредитования различаются. Если рассчитать общий объём кредитования (включая кредиты, выданные жилому рынку и экономическим организациям, корпоративные облигации, покупку долговых обязательств), он будет отличаться от показателя непогашенной задолженности, выданной только жилому рынку и экономическим организациям.

Хотя экономика потребляет огромные объемы кредитов, вливая дополнительно 400 000–600 000 миллиардов донгов каждый год (что соответствует годовому темпу роста кредитования) и увеличиваясь с размером экономики, это один из важных инструментов для ускорения роста ВВП и достижения целевого показателя 6,3–6,5% на 2016 год.

Однако встает вопрос, куда будет направляться столь быстро растущий капитал, если препятствием является плохая задолженность, банки сужают кредитование в некоторых областях, в связи с чем недавно управляющий Государственного банка Ле Минь Хунг потребовал от коммерческих банков строго контролировать капитал в проектах BOT и BT Traffic...

Линь Лань/bizlive

| СВЯЗАННЫЕ НОВОСТИ |

|---|

.png "Hướng dẫn cách khóa thẻ tín dụng HSBC nhanh chóng nhất")