Корректировка заработной платы и ежемесячного дохода, с которого уплачиваются взносы социального страхования

Циркуляр 35/2018/TT-BLDTBXH, регулирующий уровень корректировки заработной платы и ежемесячного дохода, с которого уплачиваются взносы социального страхования, вступает в силу с 15 февраля 2019 года.

Ежемесячная заработная плата, на которую уплачиваются взносы социального страхования, для субъектов, заработная плата которых была скорректирована и на которую уплачиваются взносы социального страхования в соответствии с положениями пункта 1 и пункта 2 статьи 10 Постановления № 115/2015/ND-CP, включает в себя:

Работники, подлежащие установленному государством режиму оплаты труда, которые начинают участвовать в социальном страховании с 1 января 2016 года и далее, получают единовременное социальное страхование или умирают, а их родственники получают единовременное пособие в связи со смертью в период с 1 января 2019 года по 31 декабря 2019 года.

|

Работники платят взносы в фонд социального страхования в соответствии с режимом оплаты труда, установленным работодателем, получают пенсию, единовременную пенсию при выходе на пенсию, единовременное социальное страхование или пособие по смерти, а родственники имеют право на единовременное пособие в случае смерти в период с 1 января 2019 года по 31 декабря 2019 года.

Формула расчета следующая:

|

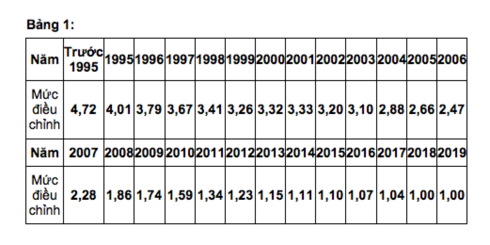

При этом корректировка уровня заработной платы, выплачиваемой на социальное страхование соответствующего года, осуществляется согласно таблице 1 ниже:

|

Для работников, которые имеют как период уплаты взносов социального страхования, подпадающий под режим оплаты труда, установленный государством, так и период уплаты взносов социального страхования, подпадающий под режим оплаты труда, установленный работодателем, ежемесячная заработная плата для уплаты взносов социального страхования для работников, которые начинают участвовать в социальном страховании в соответствии с режимом оплаты труда, установленным государством, с 1 января 2016 года и далее, а также ежемесячная заработная плата для уплаты взносов социального страхования в соответствии с режимом оплаты труда, установленным работодателем, корректируются в соответствии с положениями пункта 1 настоящей статьи.

|

Корректировка ежемесячного дохода для взносов на социальное страхование для работников, у которых есть как обязательные, так и добровольные взносы на социальное страхование, ежемесячный доход для взносов на добровольные взносы на социальное страхование будет корректироваться в соответствии с положениями пункта 1 настоящей статьи, ежемесячная заработная плата для взносов на обязательное социальное страхование будет корректироваться в соответствии с положениями статьи 10 Указа № 115/2015/ND-CP и статьи 2 настоящего Циркуляра.

Среднемесячная заработная плата и доход, с которых уплачиваются взносы социального страхования в качестве основы для расчета пенсии, единовременного пособия по выходу на пенсию, единовременного взноса социального страхования и единовременного пособия в случае смерти, рассчитываются в соответствии с положениями пункта 4 статьи 11 Указа № 115/2015/ND-CP и пункта 4 статьи 5 Указа № 134/2015/ND-CP.

Субъектами, подлежащими корректировке ежемесячного дохода, с которого уплачивались взносы социального страхования в соответствии с положениями пункта 2 статьи 4 Постановления № 134/2015/ND-CP, являются участники добровольного социального страхования, получающие пенсию, единовременную пенсию при выходе на пенсию, единовременное социальное страхование или пособие по смерти, а также родственники, имеющие право на единовременное пособие по смерти в период с 1 января 2019 года по 31 декабря 2019 года.

Формула расчета следующая:

|

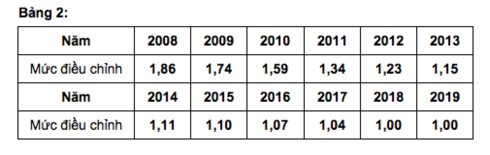

При этом корректировка уровня ежемесячного дохода для взносов социального страхования соответствующего года осуществляется согласно таблице 2 ниже:

|