Sous la pression du conflit au Moyen-Orient, l'indice VN a perdu près de 20 points.

Le sentiment des investisseurs, particulièrement prudent dans un contexte de tensions géopolitiques, a ramené l'indice VN-Index dans la zone de support des 1 780-1 800 points.

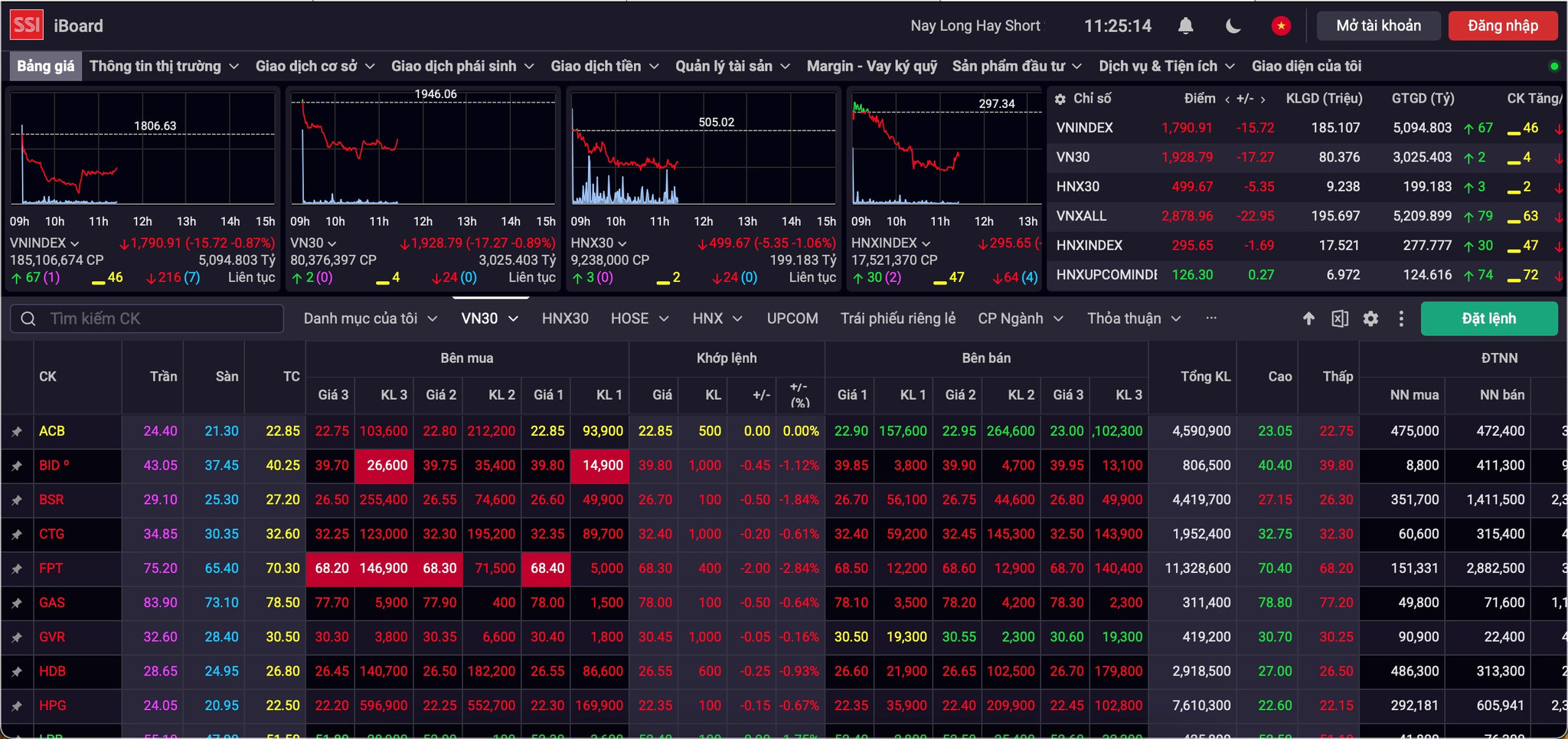

À l'ouverture de la séance de bourse le matin du 15 juillet, une pression à la vente accrue a rapidement fait perdre plus de 20 points au VN-Index, qui s'est replié pour tester la zone de support de 1 780 - 1 800 points.

Les flux de trésorerie restent assez prudents, la liquidité demeurant faible, ce qui reflète la prudence des investisseurs face à une conjoncture extérieure défavorable, notamment la reprise des tensions au Moyen-Orient et le risque de perturbations du trafic maritime dans le détroit d'Ormuz.

Sur le tableau électronique, le rouge dominait nettement, le nombre de titres en baisse étant plus du double de celui des titres en hausse. Dans le panier VN30, seuls STB, ACB et SSI ont réussi à conserver une légère couleur verte, la plupart des autres titres étant dans le rouge.

Le secteur bancaire a été fortement impacté par la baisse, avec des replis marqués pour SHB (-1,56 %), VPB (-1,89 %), VCB (-0,34 %), CTG (-0,61 %), MBB (-1,83 %) et TCB (-1,09 %). De même, le secteur des services financiers a également enregistré des baisses, avec des replis pour SSI (-0,2 %), VIX (-0,68 %), MBS (-0,94 %), VCI (-0,21 %) et SHS (-1,14 %).

Le secteur pétrolier et gazier a enregistré des baisses, notamment pour BSR (-2,02 %), PVS (-1,29 %), PLX (-0,82 %) et OIL (-2,03 %). Le secteur immobilier a également connu des baisses, avec des reculs pour VIC (-1,1 %), VHM (-2,49 %), VRE (-1,17 %), NVL (-0,82 %) et VPI (-1,94 %).

À la clôture de la séance de ce matin, l'indice VN a reculé de 15,56 points pour s'établir à 1 791,07 points (-0,86 %) par rapport à la séance précédente. De même, l'indice HNX a baissé de 295,9 points (-0,48 %), soit une variation de 1,44 point. Parallèlement, l'indice UPCoM a progressé de 126,27 points (+0,19 %), soit une variation de 0,24 point.

La liquidité du marché a atteint 5 263,62 milliards de VND, avec 191 000 actions échangées. Sur l’ensemble du secteur, 68 titres ont progressé, 213 ont reculé et 48 sont retombés à leur cours de référence.

D'après les experts d'AIS Securities Company, la dynamique haussière du marché est principalement tirée par les secteurs de l'énergie et de la banque. À l'inverse, les secteurs des technologies et des télécommunications subissent des pressions à la baisse.

La zone de support la plus proche se situe autour de la moyenne mobile à 200 jours (MA200) (1 760 - 1 770 points), tandis que la résistance à court terme à surveiller se situe autour de 1 860 points.

Pour que la reprise soit durable, la liquidité du marché doit connaître une avancée plus significative afin de confirmer le retour des capitaux et de dissiper les craintes.

Les investisseurs profitent de la reprise pour se débarrasser des titres sous-performants. Ils ne conservent que les actions présentant des perspectives de profit prometteuses durant la saison des résultats du deuxième trimestre.

Selon les experts d'Asean Securities Company, techniquement, l'indice VN-Index est confronté à une situation de tension, car la tentative de reprise technique lors de la dernière séance n'a pas été suffisamment forte pour propulser l'indice au-dessus des moyennes mobiles MA10 et MA20, tandis que les indicateurs de momentum tels que le RSI et le MFI s'affaiblissent, indiquant que les flux de capitaux restent prudents.

Bien que les acheteurs aient dominé la séance, clôturant près du plus haut du jour, la tendance baissière principale reste intacte, ce qui rend le scénario d'une consolidation du marché dans une fourchette étroite de 1 800 à 1 810 points le plus probable avant l'établissement d'une tendance plus claire.

Dans ce contexte, la stratégie optimale pour les investisseurs à court terme consiste à maintenir une pondération moyenne du portefeuille, à éviter de suivre les rebonds et à se concentrer sur les transactions dans la fourchette de 1 800 à 1 830 points, tout en privilégiant les groupes d’actions présentant des histoires uniques telles que le désinvestissement de l’État, les améliorations du marché ou les projets clés d’infrastructure et d’énergie.