Les cours boursiers attirent des flux de capitaux, l'indice VN continue de fluctuer.

Le marché a évolué avec prudence, les actions à forte capitalisation affichant des performances mitigées, ce qui a entraîné de légères fluctuations de l'indice VN-Index au cours de la séance de bourse du matin le 30 juin.

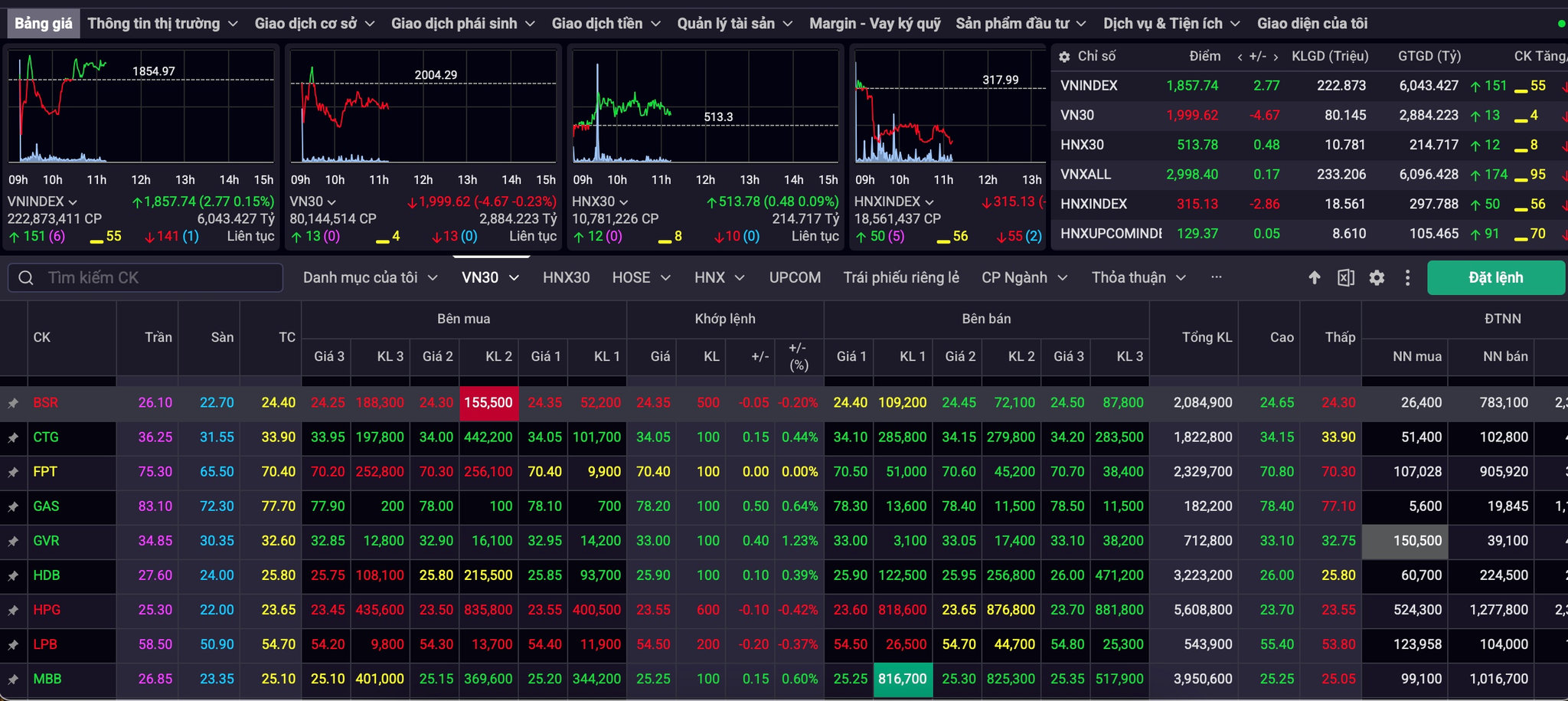

À l'ouverture de la séance du 30 juin au matin, les valeurs vedettes ont continué de manquer de dynamisme, les échanges restant fragmentés et la plupart des titres n'enregistrant que de faibles variations. L'indice VN-Index a ainsi oscillé autour de son niveau de référence.

Sur le reste du marché, la tendance verte est restée dominante, sans toutefois l'emporter largement. Le secteur des valeurs mobilières a notamment affiché une bonne performance, avec des hausses pour AGR, FTS, BSI et CTS, passant de près de 3 % à plus de 5 %.

Parallèlement, VCI, VND, SSI et VIX n'ont pas encore connu de forte hausse de leur cours, mais ils restent parmi les actions les plus liquides de la bourse.

Dans le groupe des services financiers, VIX (+2,08%), SSI (+1,5%), VCI (+1,03%), VND (+1,42%), BSI (+4,01%) et SHS (+1,63%).

Le secteur bancaire a affiché une divergence, avec des cours en baisse pour TCB (-0,69 %), MBB (+0,4 %), VPB (+0,18 %), HDB (+0,39 %), ACB (-0,66 %), TPB, SHB et STB, qui ont reculé à leurs niveaux de référence. De même, dans le secteur immobilier, VIC (+0,83 %), VHM (-1,06 %), VRE (+0,18 %), VPI (+0,16 %), PDR (+0,34 %) et DXG (+0,4 %) ont diminué.

À la clôture de la séance du matin le 30 juin, l'indice VN a progressé de 3,55 points pour atteindre 1 858,52 points (+0,19 %) par rapport à la séance précédente. Dans le même temps, l'indice UPCoM a reculé de 129,3 points (-0,02 %), soit 0,12 point, et l'indice HNX a baissé de 315,03 points (-0,93 %), soit 2,96 points.

La liquidité du marché a atteint 7 166,15 milliards de VND, avec 265 000 actions échangées. Sur l’ensemble du secteur, 147 titres ont progressé, 134 ont reculé et 67 sont revenus à leur cours de référence.

Selon les experts de la société AIS Securities, l'indice VN-Index a enregistré une correction en début de semaine, perdant le niveau de support technique de la moyenne mobile à 50 jours.

Bien que les actions du groupe Vingroup aient exercé une pression significative sur l'indice, le marché a tout de même bénéficié d'un soutien relativement important de la part des secteurs de l'énergie et de la banque.

Néanmoins, le vert reste la couleur dominante, indiquant que les capitaux tendent à se répartir uniformément plutôt qu'à se concentrer sur quelques actions individuelles.

Si l'indice VN ne parvient pas à retrouver rapidement la fourchette de 1 855 à 1 860 points (moyenne mobile sur 50 jours), il risque de continuer à chuter jusqu'à la zone de support des 1 830 points (autour de la moyenne mobile sur 20 jours) pour rechercher une nouvelle pression à l'achat.

Les investisseurs devraient profiter des phases de hausse pour restructurer leurs portefeuilles, en privilégiant les actions des secteurs bancaire et financier, qui attirent les capitaux. Parallèlement, ils devraient se délester des actions dont le cours a baissé.

Selon les experts d'Asean Securities Company, l'indice VN-Index a clôturé à 1 855 points, restant au-dessus des lignes MA10 et MA20, tandis que la tendance du marché était plutôt positive, le nombre de titres en hausse prédominant, ce qui indique que les capitaux sont toujours présents et continuent d'être diversifiés dans des groupes d'actions aux profils uniques.

Avec le RSI et le MFI ancrés dans la zone neutre, le marché devrait continuer à fluctuer dans une fourchette étroite en début de séance prochaine, mais le risque d'une forte baisse n'est pas trop élevé si la zone de support de 1 850 à 1 860 points continue de tenir.

Les investisseurs à court terme peuvent maintenir une allocation de portefeuille moyenne, éviter de suivre les hausses et privilégier les transactions au sein de la zone de support située entre 1 850 et 1 860 points et de la zone de résistance située entre 1 870 et 1 880 points. Les capitaux devraient être concentrés sur les groupes d'actions présentant des catalyseurs spécifiques tels que les désinvestissements d'État, les améliorations des indicateurs de marché et les résolutions relatives au développement économique.

Pour les investisseurs à moyen et long terme, les corrections des niveaux de support peuvent encore être considérées comme des opportunités de répartir partiellement les fonds dans des secteurs présentant des fondamentaux solides et une liquidité élevée, tels que la banque, les valeurs mobilières, le commerce de détail et l'investissement public.