Les flux de trésorerie se déplacent vers les actions à moyenne et petite capitalisation.

Les flux de trésorerie sont restés prudents durant la séance de bourse du matin du 25 juin, tandis que les actions bancaires et boursières ont commencé à montrer des signes positifs.

Le 25 juin au matin, l'indice VN-Index a ouvert en hausse, poursuivant sa tendance haussière. Cependant, l'euphorie a rapidement été de courte durée, les flux de capitaux ne montrant aucune amélioration notable, tandis que les valeurs vedettes, notamment celles du groupe Vingroup, subissaient une correction simultanée.

Parallèlement, de légères fluctuations dans les secteurs bancaire et boursier ont provoqué un renversement de tendance et une baisse précoce de l'indice VN. Après plus d'une heure de cotation, l'équilibre du marché entre les valeurs en hausse et en baisse était relativement rétabli ; toutefois, l'indice VN a tout de même perdu plus de 10 points, principalement en raison de l'impact des indices VIC et VHM.

Les secteurs bancaire et financier connaissent une hausse progressive de leurs cours boursiers, laissant place à des valeurs en hausse dans chaque secteur. Ces actions sont considérées comme ayant le potentiel de dynamiser le marché dans les prochains mois, suite à l'entrée en vigueur de la circulaire 25/2026/TT/NHNN de la Banque d'État du Vietnam, qui renforcera le soutien au secteur bancaire.

Le sentiment général du marché demeure assez prudent, les capitaux privilégiant les petites et moyennes capitalisations en quête d'opportunités. YEG se distingue, ayant atteint son prix plafond et comptant actuellement plus de 1,4 million d'unités en ordre d'achat à ce prix.

Par ailleurs, TVS, ANV et SVD ont également atteint leur plafond de prix durant la séance et affichent actuellement des gains supérieurs à 5-6 %. Parmi les banques de plus petite taille, VAB a progressé de 3,2 %, tandis que KLB, OCB et NAB ont toutes enregistré des gains d'environ 2,5 %.

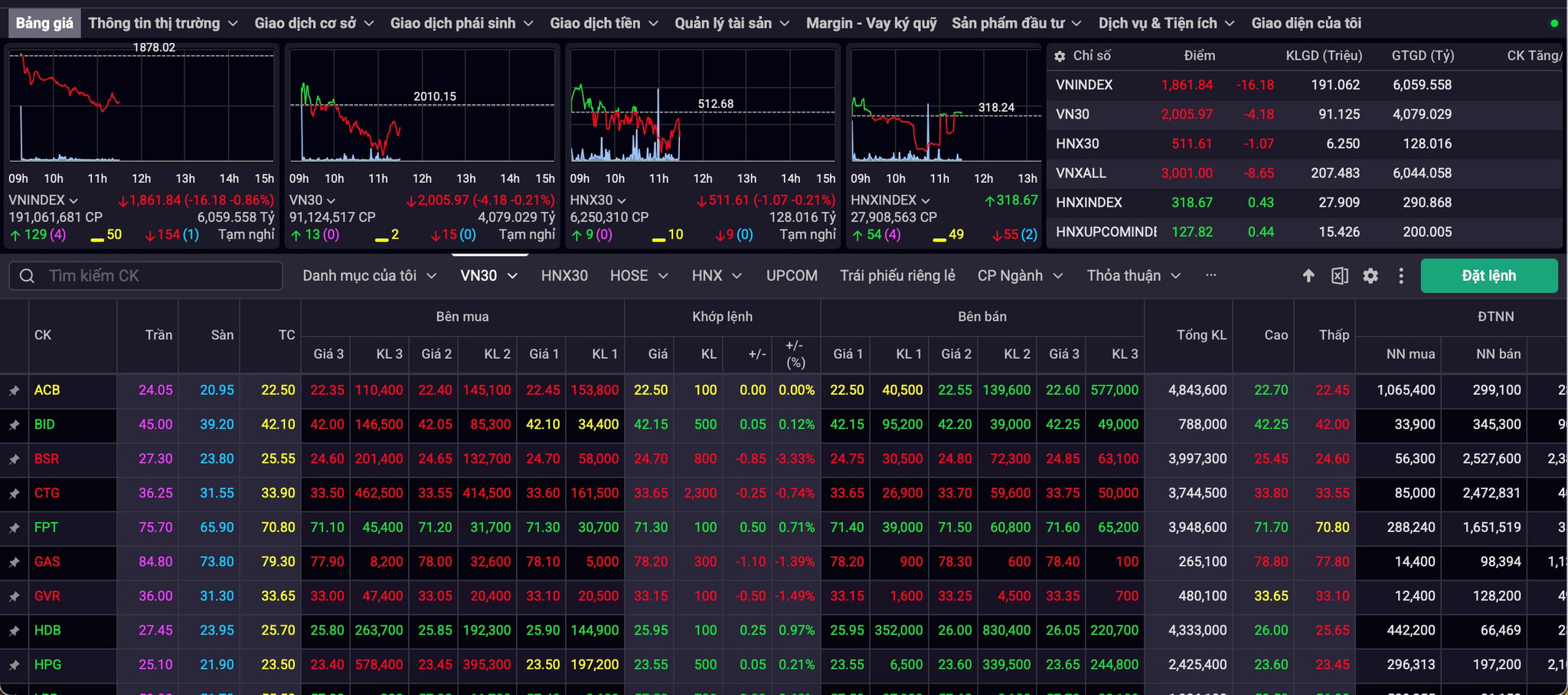

Le secteur immobilier a été dominé par Red, avec des baisses notables pour VIC (-3,25 %), VHM (-1,88 %), VRE (-1,65 %), NVL (-1,93 %) et KDH (-0,68 %). De même, le secteur pétrolier et gazier a enregistré des reculs pour BSR (-3,33 %), PVD (-0,78 %), PVS (-1,55 %), PLX (-1,32 %), PVC (-2,24 %) et OIL (-0,08 %).

Le secteur bancaire a reçu des signaux positifs, avec TCB (+1,38%), LPB (+2,88%), HDB (+0,78%), STB (+0,84%) et OCB (+2,43%).

À la clôture de la séance de ce matin, l'indice VN-Index a reculé de 16,18 points pour s'établir à 1 861,84 points (-0,86 %) par rapport à la séance précédente. Dans le même temps, l'indice HNX-Index a progressé de 318,67 points (+0,14 %), soit 0,43 point, et l'indice UPCoM-Index a gagné 127,82 points (+0,35 %), soit 0,44 point.

La liquidité du marché a atteint 6 059,56 milliards de VND, avec 191 000 actions échangées. Sur l’ensemble du secteur, 129 titres ont progressé, 154 ont reculé et 50 sont revenus à leur cours de référence.

Selon les experts de Kien Thiet Vietnam Securities Company, l'indice VN-Index a poursuivi sa progression pour la troisième séance consécutive, la hausse étant principalement due aux valeurs à forte capitalisation telles que VIC et VHM. La liquidité a diminué par rapport à la séance précédente, le volume d'échanges étant inférieur de près de 9 % à la moyenne des 20 derniers jours.

Les flux de trésorerie ont été alloués plus activement aux actions en hausse au cours de cette séance par rapport à la séance précédente, plutôt qu'aux actions en baisse.

La divergence des marchés reste élevée ; la dynamique haussière ne s'est pas étendue à de nombreux secteurs mais se concentre sur quelques groupes d'actions seulement, tandis que la liquidité demeure faible.

Par conséquent, même si la tendance générale du marché reste positive, les investisseurs doivent maintenir une attitude prudente et attendre patiemment que des signaux plus optimistes se répandent avant de reprendre des positions d'achat nettes.

Selon les experts d'Asean Securities Company, dans ce contexte, la stratégie optimale pour les investisseurs à court terme consiste à maintenir une pondération moyenne de leur portefeuille, à éviter de courir après les prix et à se concentrer sur les transactions au sein de zones spécifiques.

Dans le même temps, surveillez de près les groupes d'actions présentant des histoires uniques, telles que les désinvestissements d'État, les résolutions de développement économique, les feuilles de route de modernisation du marché et le cycle pétrolier et gazier offshore.

Parallèlement, les investisseurs à moyen et long terme devraient profiter des corrections pour soutenir les niveaux et répartir progressivement leurs fonds dans des secteurs présentant des fondamentaux solides et une liquidité élevée, tels que la banque, les valeurs mobilières, le commerce de détail et l'investissement public.