Les taux d'intérêt sur les dépôts ont fortement augmenté, atteignant un pic de 8,3 % par an.

La course aux taux d'intérêt sur les dépôts s'intensifie à nouveau, menée par les banques privées. Les tensions saisonnières sur la liquidité et la forte croissance du crédit en sont les principales causes.

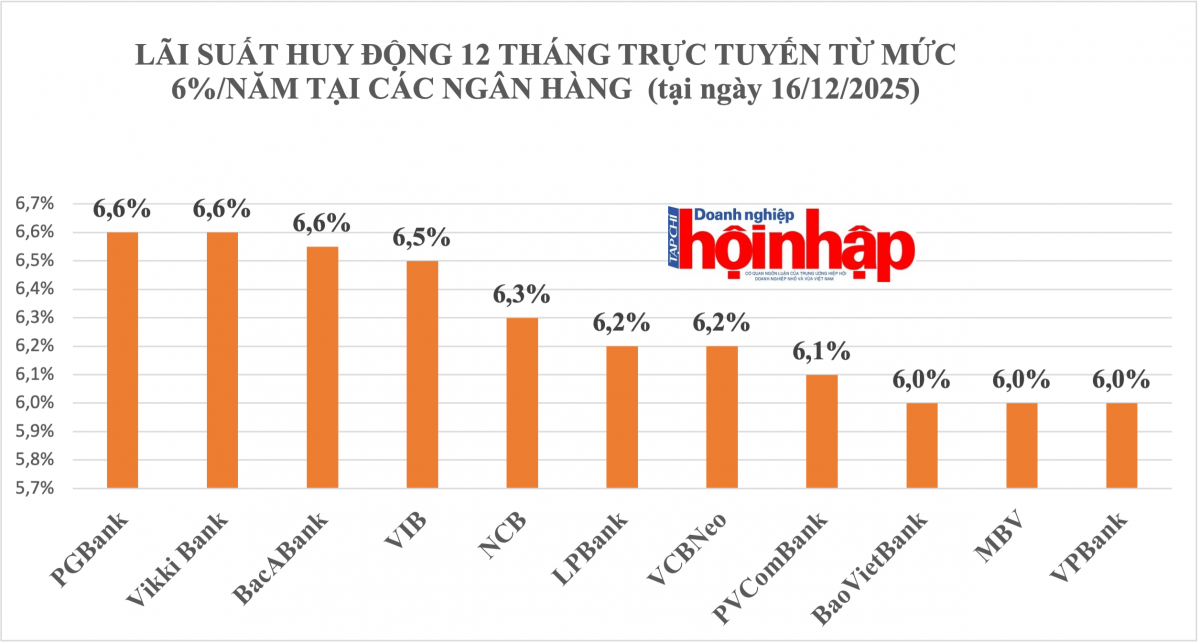

Les taux d'intérêt sur les dépôts augmentent de manière généralisée.

Depuis début décembre 2025, de nombreuses banques commerciales ont simultanément relevé leurs taux d'intérêt sur les dépôts. Selon les experts, cette tendance s'explique par trois principaux facteurs : une forte hausse de la demande de crédit en fin d'année, un écart important entre la croissance du crédit et la mobilisation des dépôts, et la pression persistante des taux de change.

Selon Vietcap Securities Joint Stock Company (Vietcap), au 27 novembre 2025, la croissance du crédit dans l'ensemble du secteur bancaire avait atteint 16,56 %, un niveau élevé depuis de nombreuses années. De nombreuses banques se sont ainsi approchées de leurs limites de crédit autorisées. Les tensions sur la liquidité se sont accrues depuis début octobre 2025, comme en témoigne la hausse des taux d'intérêt interbancaires au jour le jour, passés d'une moyenne d'environ 4 % par an à 6-7 % par an.

Pour soutenir le système, la Banque d'État du Vietnam a eu recours avec souplesse à des outils tels que les opérations d'open market (OMO) et les swaps de change. Début décembre 2025, elle a relevé le taux d'intérêt des prêts OMO de 4 % à 4,5 % par an, une mesure perçue comme un signal incitant les banques commerciales à ajuster leurs taux d'intérêt sur les dépôts à la hausse.

La course aux taux d'intérêt est menée par le secteur privé.

Les récentes hausses de taux d'intérêt ont été largement impulsées par les banques privées, en particulier les petites banques axées sur la clientèle de détail.

| Banque | Taux d'intérêt exceptionnels | Des conditions générales s'appliquent |

|---|---|---|

| PVCombank | 8,3 % par an | Durée de 15 à 36 mois, dépôt d'épargne en ligne le vendredi. |

| OCB | 7,1 % par an | Durée de 36 mois, montant supérieur à 500 millions de VND |

| LPBank | 6,1 %/an | Dépôt en ligne avec une durée de 6 à 11 mois |

| ABBank | 6,1 %/an | Comptes de dépôt en ligne avec des durées de 36, 48 et 60 mois. |

| Banque BaoViet | 6,1 %/an | Dépôt en ligne avec des modalités de paiement de 13 à 36 mois. |

Selon les calculs de Vietcap, les banques privées ont augmenté leurs taux d'intérêt sur les dépôts d'environ 50 à 64 points de base selon la durée au cours des trois derniers mois.

Les banques publiques entrent dans la danse.

Le 16 décembre 2025, quatre grandes banques commerciales publiques, Agribank, Vietcombank, Vietinbank et BIDV, ont simultanément relevé leurs taux d'intérêt sur les comptes d'épargne, quelle que soit leur échéance. Le taux le plus élevé proposé par ces banques atteignait 5,3 % par an pour un placement à 24 mois. Pour un placement à 12 mois, le taux était de 5,2 % par an dans les quatre banques.

Malgré les ajustements, le taux d’intérêt des dépôts à 12 mois pour ce groupe reste inférieur de 30 à 40 points de base à son niveau le plus bas atteint pendant la pandémie de Covid-19 (2020-2021) et d’environ 160 points de base aux niveaux d’avant la pandémie, ce qui indique que les taux d’intérêt actuels soutiennent toujours l’économie.

Perspectives et impacts

Les experts de Vietcap estiment que les pressions en faveur d'une hausse des taux d'intérêt sur les dépôts restent maîtrisées. La Banque d'État du Vietnam devrait maintenir une politique monétaire accommodante afin de soutenir les objectifs de croissance économique. Les tensions de liquidité à court terme devraient s'atténuer à partir de mars, après les congés du Nouvel An lunaire.

À court terme, la marge d'intérêt nette (MIN) des banques pourrait continuer à subir des pressions au quatrième trimestre 2025 et au premier trimestre 2026. Cependant, la MIN devrait atteindre son point le plus bas en 2025 et pourrait se stabiliser ou augmenter légèrement en 2026. Cette amélioration est soutenue par une forte demande de crédit et une reprise des prêts aux particuliers.