年初缓慢,年底大跃进

这就是近年来银行向经济“注资”的节奏。

|

插图照片。 |

“旧故事重新编辑”

银行业信贷增长的故事有很多值得讨论的地方,回顾2012年至2016年,当年头几个月的信贷增长都出现了经济“资金拥堵”的现象。

其中,2012年前4个月信贷增长为负,4个月累计负增长0.66%。

截至2012年上半年,信贷增速处于历史最低水平,仅达到0.76%,而全年信贷增长目标为10%-13%。

令人惊讶的是,2012年全年信贷增速仍然高达8.19%。信贷增速在2012年11月中旬开始快速增长,达到5.4%,12月中旬达到6.45%,到2012年最后一天,也就是12月31日,信贷增速达到8.19%。

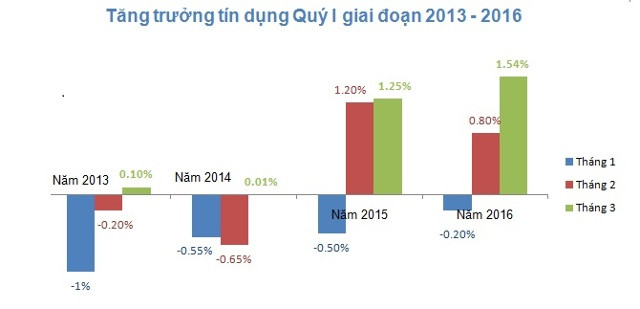

信贷如同“魔咒”般持续受阻。可以看到,2013年至2016年,每年当月信贷为负时,资金都无法流出,2013年1月更是负了1%。

|

许多银行专家认为,今年头几个月信贷增长缓慢,甚至出现负增长,是由于经济周期所致,此时企业仍在经历农历新年的后遗症,商业活动尚未恢复生机……经济正在放缓,一系列企业正在倒闭……资本实际上从每年3月份开始流出,自2015年增长1.25%和2016年增长1.54%以来一直比较平衡,但与经济的预期和资本需求相比,这个数字仍然非常低。

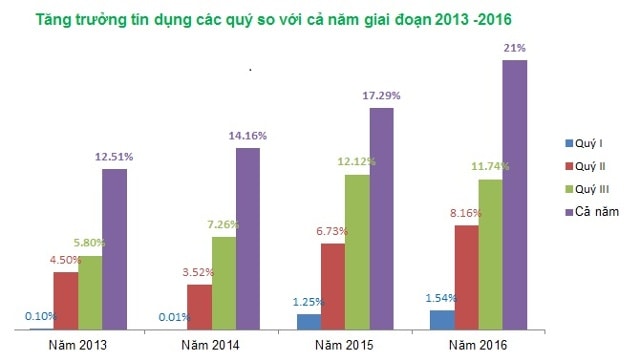

这真的是一个令人满意的解释吗?从2013年到2016年,截至今年前9个月,信贷增长非常小,距离年度目标还很远,只完成了年度计划的一半。

具体而言,截至2013年第三季度末,银行向经济注入的资金增长了5.8%,相当于全年12%的一半(相当于绝对信贷余额约为35万亿越南盾)。

2014年第三季度末,越南信贷投放率为7.26%,相当于全年14.16%的一半;2015年第三季度,越南信贷投放率为12.12%,相当于全年17.29%(信贷总额约为45万亿越南盾)的三分之二;2016年第三季度,越南信贷投放率为11.74%,相当于全年21.82%的一半。

|

是什么原因导致信贷在仅仅最后3个月就出现奇迹般的增长,信贷增量相当于前3个季度的总和?

信贷“大跃进”

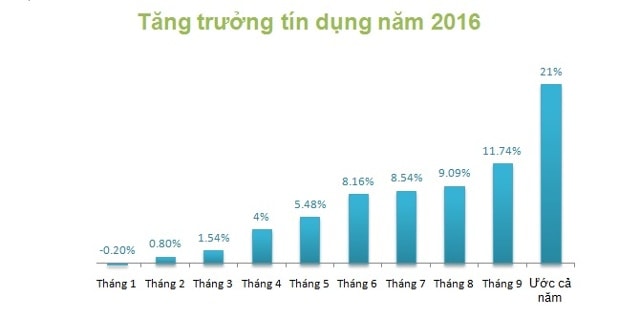

截至2016年9月,银行累计贷款额达52万亿越南盾,较2015年底增长11.74%。

从2016年月度信贷增长图来看,资本注入在几个月内较为平稳。然而,去年最后一个季度仍然像往年一样出现了“大跃进”,超过了全年信贷计划。

|

国家银行副行长阮氏红表示,如果以18%为目标,2016年最后三个月信贷平均每月增长至少2%,相当于每月绝对余额增加近100万亿越南盾。经济支出需求非常高。

第四季度的信贷积累具有周期性,但这并不意味着经济的资本吸收能力大幅提升,导致信贷“激增”。许多银行的信贷通常在11月和12月大幅增加,然后在次年1月和2月下降。

一家大型银行的董事会成员坦言,目前存在为了满足信贷额度而向企业发放短期贷款的现象。贷款期限通常不到三个月,企业必须在次年初偿还债务,从而导致信贷下降。此外,一些贷款在年底以各种形式展期,导致信贷在虚中有实。

一位银行专家表示,计算方法多种多样,导致信贷增长数据存在差异。如果以信贷总额(包括对居民市场和经济组织的贷款、企业债券、债务购买)计算,与仅计算居民市场和经济组织的信贷余额数据会有所不同。

尽管经济正在消耗大量信贷,但每年额外注入400,000-600,000亿越南盾(相当于年度信贷增长率)并根据经济规模增加,是推动GDP增长以实现2016年6.3-6.5%目标的重要工具之一。

然而,问题在于,在坏账成为障碍的情况下,如此快速增长的资本将投入到哪里,银行正在收紧某些领域的信贷,最近国家银行行长黎明雄要求商业银行严格控制BOT、BT交通项目的资本……

Linh Lan/bizlive

| 相关新闻 |

|---|