义安增加动员资本,以此作为信贷增长的“杠杆”。

银行体系存款的持续增长将为信贷机构提供扩大贷款的机会,以支持企业并促进货币政策的实施。

已筹集的资金和贷款持续良好增长。

由于经济仍在波动,其他投资渠道也不稳定,储蓄是许多人选择的安全选择,同时也有助于银行确保资金以满足不断增长的信贷需求。

根据越南国家银行义安分行的信息,截至 2024 年 12 月 31 日,该地区(不包括开发银行)筹集的资本估计为 2648720 亿越南盾,比年初增加了 325280 亿越南盾,增幅为 14%(2023 年同期为 16.3%)。

该地区信贷机构未偿债务总额估计为3244850亿越南盾,较年初增加287060亿越南盾,增幅为9.7%(2023年预计增长率为8.9%)。若不计入开发银行,未偿债务总额估计为3162750亿越南盾,较年初增加300530亿越南盾,增幅为10.5%(2023年预计增长率为9.9%)。其中,中长期未偿债务估计占未偿债务总额的39%,以越南盾计价的未偿债务估计占未偿债务总额的98.8%。

.jpg)

未偿贷款主要集中在批发、零售、汽车和摩托车维修等行业,占未偿贷款总额的 29.9%;加工制造业占未偿贷款总额的 17.9%;农业、林业和渔业占未偿贷款总额的 15%;家庭雇佣就业、家庭自用物质产品和服务生产活动占 8.5%;房地产业务活动占整个地区未偿贷款总额的 3.9%。

与全国平均水平相比,义安银行业不良贷款率一直保持在较低水平(低于 2%)。

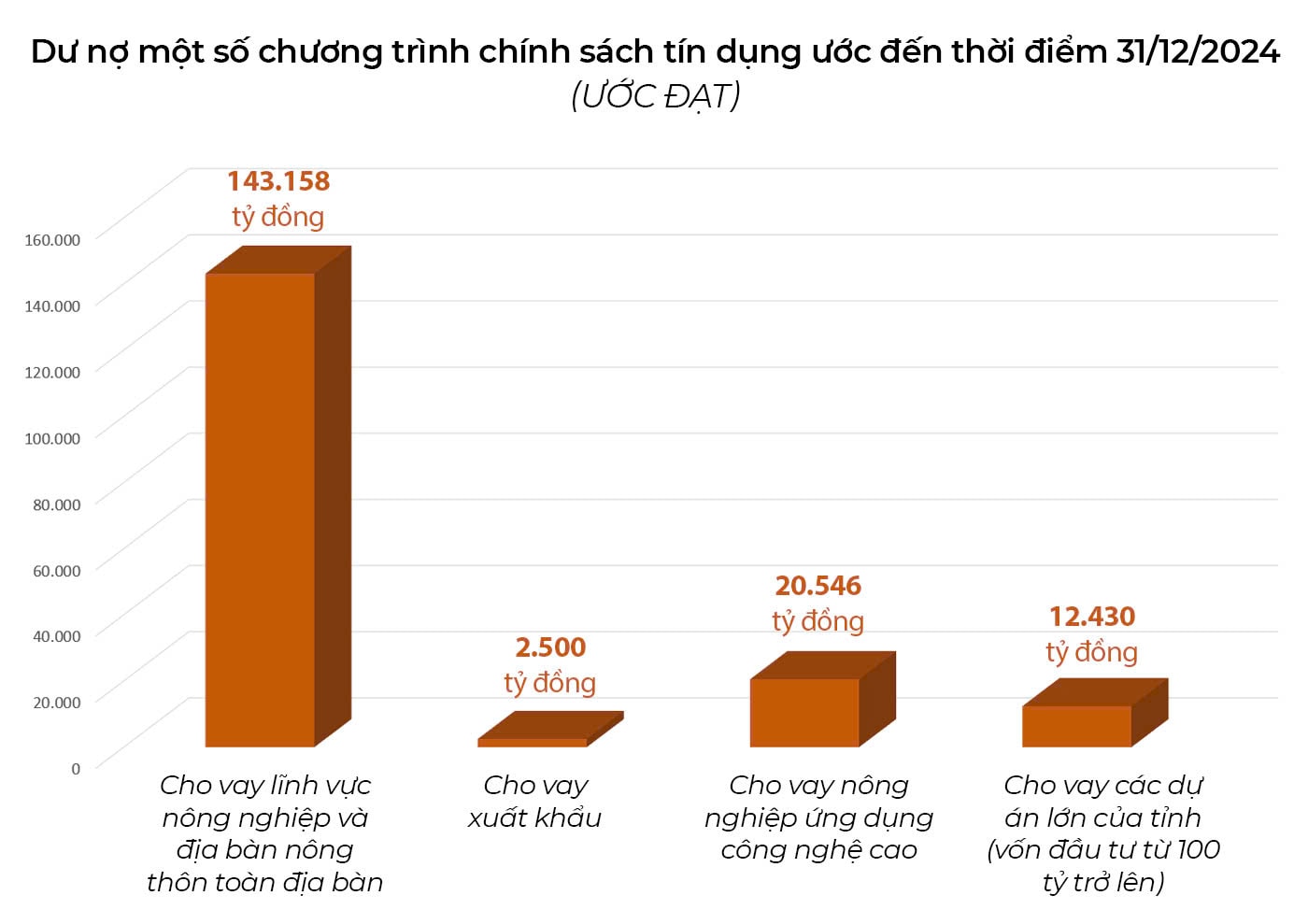

截至2024年12月31日,部分信贷政策项目的未偿贷款余额估计如下:农业和农村地区贷款总额估计为1431580亿越南盾,较年初增长8%,占全国未偿贷款总额的44%;出口贷款总额估计为25000亿越南盾,较年初下降12.6%;高科技农业贷款总额估计为205460亿越南盾,较年初增长1.3%,占全国未偿贷款总额的6.3%;根据政府2013年1月7日第02/NQ-CP号决议提供的住房支持贷款余额仍为680亿越南盾;根据第100/ND-CP号法令及第25/2015/TT-NHNN号通知提供的用于实施社会住房政策的优惠贷款余额为4699亿越南盾,共有1349名客户。根据第67/2014/ND-CP号法令,造船业贷款预计为760亿越南盾。省内大型项目(投资额1000亿越南盾及以上)的贷款情况如下:目前,该省共有49个大型项目,由该地区15家银行提供贷款,未偿贷款总额为124300亿越南盾,承诺融资总额近200000亿越南盾;已发放贷款182200亿越南盾。

许多政策旨在支持经济复苏

为落实货币政策和支持经济复苏的政策,越南国家银行义安分行继续指示地方单位执行第 01/CT-NHNN 号指令,以平衡资本来源,满足经济的信贷资本需求,从而继续消除客户的困难。

具体而言,切实落实总理和国家银行关于刺激消费、支持生产经营、发展国内市场的指示性内容。加强安全、有效、健康的信贷,控制不良贷款的增长和发生,保障信贷机构安全运营。按照政府和总理的政策,将信贷定向投向生产部门、重点部门和经济增长的驱动力部门;加大生活消费信贷;严格管控高风险部门。

促进林业和渔业部门信贷项目的实施(该项目实施规模预计约为50000亿至60000亿越南盾)。截至2024年10月31日,该项目在义安省的累计拨付金额已达330.15亿越南盾。

关于根据政府第 33/NQ-CP 号决议设立的 120000 亿越南盾信贷计划(迄今为止,该计划已增至 145000 亿越南盾),用于社会住房、工人住房、旧公寓的翻新和重建贷款,省人民委员会已公布了 3 个符合第 33/NQ-CP 号决议规定的获得贷款的法律条件的项目清单。

该地区的商业银行分支机构积极接洽并接收了投资者的贷款申请。银行与企业之间也组织了多次工作会议。然而,目前该地区尚未收到120000亿越南盾信贷计划的任何贷款发放数据。

为促进绿色部门贷款的实施,13家信贷机构已发放绿色信贷,未偿贷款达217100亿越南盾,占该地区未偿贷款总额的7%,其中未偿中长期贷款占75%。

为维持稳定的存款利率,及时降低贷款利率,同时降低运营成本,以支持当地民众和企业。贷款利率受到控制,截至目前,新增贷款利率较2022年初已下降约3%。

坚决落实各项措施,消除企业和民众面临的困难,特别是延长债务重组期限,并按照2024年6月18日发布的第02/2024/TT-NHNN号通知(经2024年6月18日发布的第06/2024/TT-NHNN号通知修订补充)的规定维持债务集团的稳定。自2023年4月24日起累计至

2024 年 10 月 31 日,债务偿还期限进行了重组,207 位客户的债务组得以维持,重组后的债务总额(本金和利息)为 25836 亿越南盾。

据越南国家银行义安省分行行长介绍,在年底的最后几个月,各银行正在加快资金调动以满足信贷需求,这有助于确保流动性稳定,促进经济增长,尤其是在生产经营旺季。虽然年底的季节性资金需求有所增加,但由于银行推出了许多优惠利率信贷产品并扩大了信贷规模,企业不再像以往那样“资金短缺”。

.jpg "Ngành ngân hàng ở Nghệ An tìm giải pháp khơi thông dòng vốn tín dụng")