特别消费税扣除规定修订

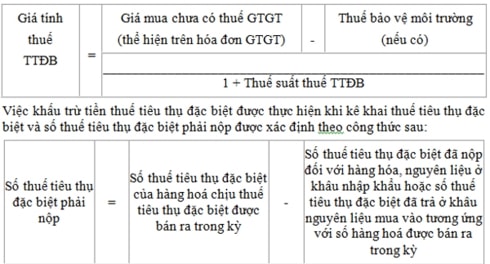

扣除的特别消费税(SCT)金额与生产销售需缴纳SCT的商品所用原材料的SCT金额相对应。

政府刚刚颁布了第14/2019/ND-CP号议定,对2015年10月28日第108/2015/ND-CP号议定的若干条款进行了修改和补充,该议定细化并指导实施《特别消费税法》若干条款以及修改和补充《特别消费税法》若干条款的法律。

其中,第14/2019/ND-CP号法令修改并补充了有关税收减免的规定。

新法令规定,纳税人使用应缴纳特别消费税的原材料生产应缴纳特别消费税的货物,在确定应缴纳特别消费税税额时,有权扣除进口原材料缴纳的特别消费税税额(包括根据海关当局的征税决定缴纳的特别消费税税额,但海关当局对欺诈或逃税行为处以罚款的情况除外)或直接从国内生产设施购买原材料缴纳的特别消费税税额。

|

扣除的特别消费税税额,与生产应缴纳特别消费税的货物所用原材料所缴纳的特别消费税税额相对应。

其中,对于生物燃料,当期可抵扣的特别消费税税额,以上一纳税申报期为生产生物燃料而购进的矿物汽油等原料单位已缴纳或已缴纳的特别消费税税额为准。

取得生物燃料生产、调配许可的企业,向企业所在地税务机关申报缴纳税款和抵扣特别消费税。用于生产、调配生物燃料的原矿汽油未抵扣的特别消费税税额(包括2016年1月纳税申报期产生的未抵扣税额)抵扣该期间发生的其他货物和服务应纳特别消费税税额。

用于生产、调合生物燃料的原料矿物汽油,抵扣后尚有未抵扣的特别消费税税额,可以在下一期抵扣或者予以退还。

第14/2019/ND-CP号法令还明确规定,特别消费税纳税人对进口应缴纳特别消费税的货物,有权扣除进口阶段缴纳的特别消费税税额,包括根据海关当局的征税决定缴纳的特别消费税税额,但海关当局在确定国内销售应缴纳特别消费税税额时,对欺诈和逃税行为处以罚款的情况除外。

准予抵扣的特别消费税税额,与进口应纳特别消费税的货物销售时应缴纳的特别消费税税额相对应,以国内销售环节计算的相应特别消费税税额为限;进口环节缴纳的特别消费税税额与国内销售环节计算的特别消费税税额之间的差额,不得抵扣,纳税人可以将其作为费用,计算企业所得税。

特别消费税扣除条件如下:

a- 进口应缴纳特别消费税的原材料,生产应缴纳特别消费税的货物,以及进口应缴纳特别消费税的货物时,作为扣除特别消费税依据的文件是进口阶段缴纳特别消费税的文件。

|

| 特别消费税扣除规定修订 |

b- 直接从国内制造商购买原材料的情况:

- 货物买卖合同,合同必须载明货物由销售机构直接生产的内容;销售机构的营业执照复印件(销售机构签字盖章)。

- 银行付款文件。

- 特别消费税抵扣依据的单据为购进货物时的增值税发票。采购单位购进原材料时已缴纳的特别消费税税额确定为=特别消费税计税价格乘以特别消费税率;其中:

当期消耗的产品数量所对应的原材料数量实际已付(或已缴)特别消费税税额无法准确确定的,可以根据上期数据计算扣除特别消费税税额,并按季末或年末的实际数额确定。

在任何情况下,允许扣除的特别消费税最高额不得超过按照该产品的技术经济标准计算的原材料特别消费税额。