纳税期限可能延长至2014年1月

根据财政部的草案,符合规定的企业,企业所得税纳税期限最长可延长至2014年1月。

插图照片

财政部根据政府第02/NQ-CP号决议起草了关于延长和减少若干国家预算收入的指导实施通知。

草案明确规定企业所得税、增值税缴纳期限延长6个月。

企业所得税缴纳期限延长6个月

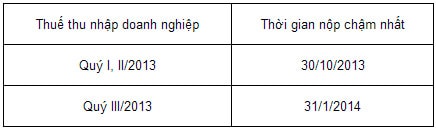

其中,将2013年第一季度企业所得税缴纳期限延长6个月,将2013年第二季度、第三季度企业所得税缴纳期限延长3个月。

可延长的主体包括:中小企业,包括合作社(雇用少于 200 名全职员工且年收入不超过 200 亿越南盾);生产、加工和制造领域的雇用多名工人的企业(雇用超过 300 名工人);农产品、林产品、水产品、纺织品、鞋类、电子元件;经济和社会基础设施建设;投资和买卖(出售、租赁、租购)住房的企业。

企业所得税延期缴纳期限计算如下:

本条款中的延伸企业所得税额不包括金融经营活动所得、银行所得、保险所得、证券所得、彩票所得、有奖游戏所得以及征收特别消费税的货物和服务贸易所得计算的税额。

增值税缴纳期限延长6个月

关于对现行增值税征收方式为抵扣税的企业,将2013年1月、2月、3月应缴纳的增值税(不含进口环节增值税)的缴纳期限延长6个月的规定(征求意见稿)。

增值税缴纳延长期限如下:

有资格延长增值税缴纳期限的主体包括:

第一,包括合作社在内的中小型企业(雇用全职工人少于200人且年收入不超过200亿越南盾),不包括从事以下领域的企业:金融、银行、保险、证券、彩票、有奖游戏、生产商品和服务,须缴纳特别消费税。

二、生产、加工、制造领域使用大量劳动力(使用300名以上工人)的企业:农产品、林产品、水产品、纺织品、鞋类、电子元件;经济和社会基础设施建设。

第三,投资和交易(出售、租赁、出租)房屋的企业和生产产品的企业:铁、钢、水泥、砖、瓦。

财政部现将本草案公布,向社会征求意见。

据(Chinhphu.vn)-LT