Les offres d’assurance automobile sont intéressantes, mais lorsque des problèmes surviennent, il existe toutes sortes de moyens de les éviter.

Les clients sont sollicités et on leur promet de nombreux avantages lorsqu'on leur propose de souscrire une assurance automobile, mais lorsqu'ils sont confrontés à un accident causant des dommages, le « dieu » doit souffrir pour réclamer une indemnisation.

De nombreux propriétaires de voitures ont déclaré que lorsqu'ils ont souscrit une assurance, on leur a fait de nombreuses promesses, même simplement pour faciliter l'approbation de leur demande de prêt, mais lorsqu'ils ont eu un accident et que leur voiture a été endommagée, les conseillers en assurance étaient indifférents, les « harcelaient » avec toutes sortes de demandes, et même les « piégeaient » pour les faire tomber dans une situation où ils se voyaient refuser le paiement ou devaient payer une indemnisation importante.

Matrice de confusion des clients

Après que VietNamNet a rapporté le cas de M. Thong Minh Chanh (Tan Thanh, Ham Tan, Binh Thuan) accusant BSH Saigon Insurance d'avoir délibérément « tendu un piège » avec un résultat de test d'alcoolémie supérieur à 0 pour refuser l'indemnisation, de nombreux clients se sont plaints de la même situation.

M. Ta Van Phong (résidant à Hanoï) a souscrit une assurance dommages corporels automobile (numéro 30G-873.XX) auprès de BSH. Le 10 février 2022, le véhicule du conducteur Le Tien Dung a été accidenté et BSH a également exigé du conducteur un test d'alcoolémie. Suite à ce test, la compagnie d'assurance a refusé d'indemniser le conducteur au titre de la clause d'exclusion générale, compte tenu du résultat de 1,85 mmol/l.

Non seulement BSH, mais une autre compagnie d'assurance, MIC (Military Insurance), a également provoqué la colère de ses clients à cause de stratagèmes similaires.

C'est le cas de la voiture de la société Tay Nghe An qui a eu un accident à 20 heures le 28 décembre 2021 dans le district de Do Luong, Nghe An. MIC Insurance, dans l'avis envoyé aux clients le 1er avril 2022, a conclu que sur la base du test de concentration d'alcool dans le sang du conducteur à 0,5 mmol/l, elle avait violé la clause d'exclusion d'assurance et a refusé de payer.

La raison est que le Règlement sur l'assurance responsabilité civile obligatoire des propriétaires de véhicules à moteur stipule que la compagnie d'assurance refusera d'indemniser les dommages causés aux conducteurs dont l'haleine contient de l'alcool mais ne précise pas la concentration d'alcool.

Entre-temps, selon la Liste des procédés techniques spécialisés en biochimie, publiée par la décision n° 320 du ministère de la Santé, la valeur normale de la concentration d'alcool dans le sang est inférieure à 10,9 mmol/L. Autrement dit, en raison de l'alimentation, des substances vivantes et naturelles présentes dans le sang, les personnes ne buvant ni bière ni vin peuvent avoir un taux d'alcool supérieur à 0.

Dans le cas de Mme Do Thi Kim Tho (Chau Thanh, Kien Giang) - propriétaire d'une voiture Kia Rondo 7 places immatriculée 68A-119.XX, la compagnie d'assurance Bao Minh Kien Giang a ignoré la conclusion de l'agence de police et a insisté pour appliquer une déduction de 50 %.

Plus précisément, le 13 juin 2021, la voiture de Mme Tho est entrée en collision avec une Chevrolet Aveo à l'intersection de la rue Mai Chi Tho (Rach Gia, Kien Giang). Le rapport de la police de la circulation de la ville de Rach Gia indiquait clairement que la faute incombait au conducteur de la voiture de Mme Tho. Si le contrat d'assurance avait été respecté, Mme Tho aurait été prise en charge par l'assurance pour les frais de réparation des deux voitures, soit près de 86 millions de VND. Cependant, Bao Minh Kien Giang Insurance a déclaré que la Chevrolet (la voiture accidentée) était également en cause et, comme cet accident était une « faute mixte » (les deux conducteurs étaient en faute), la compagnie n'a approuvé que 50 % des frais de réparation.

En conséquence, Mme Tho a dû payer de sa poche la réparation des deux voitures.

|

Scène de la collision de voiture du 13 juin 2021 qui a conduit à l'accident d'assurance de Mme Do Thi Kim Tho. |

Insertion de conditions défavorables

M. Nguyen Khac Xuan, directeur d'InFair Insurance Support Services LLC, a déclaré qu'il avait récemment reçu de nombreuses demandes de conseils de la part d'utilisateurs de voitures qui avaient rencontré des problèmes lors de leur réclamation d'assurance, dans lesquels certaines astuces des évaluateurs d'assurance avaient émergé pour « piéger » les clients, entraînant un refus d'indemnisation ou des déductions importantes.

L’une des « astuces » les plus courantes consiste pour l’expert à demander les dossiers de police lorsqu’un accident survient.

« Il est inacceptable pour une compagnie d'assurance de ne pas verser d'indemnisation sans extrait de casier judiciaire. Un extrait de casier judiciaire est un document nécessaire, mais non requis pour que la compagnie d'assurance puisse s'acquitter de son obligation d'expertise et déterminer la cause du sinistre. L'assureur doit le recueillir lui-même pour s'acquitter de son obligation d'expertise », a déclaré M. Xuan.

Selon l'analyse de M. Xuan, la circulaire 63/2020/TT-BCA du ministère de la Sécurité publique stipule que la police de la circulation ne fournit les documents qu'à la compagnie d'assurance. Parallèlement, l'article 48 de la loi sur les assurances stipule que la compagnie d'assurance est responsable de l'expertise afin de déterminer la cause et l'étendue du sinistre. Les frais d'expertise sont à la charge de la compagnie d'assurance et ne peuvent être exigés du client. Ils sont considérés comme un moyen de semer le trouble et d'échapper à toute responsabilité.

La deuxième astuce courante consiste à exploiter le goût de nombreux clients pour les modifications automobiles. Par exemple, si un client modifie les pneus de sa voiture pour les rendre plus grands que ceux du véhicule d'origine, en cas d'accident, la compagnie d'assurance refusera immédiatement de verser une indemnisation, même si cette modification n'est pas la cause de l'accident.

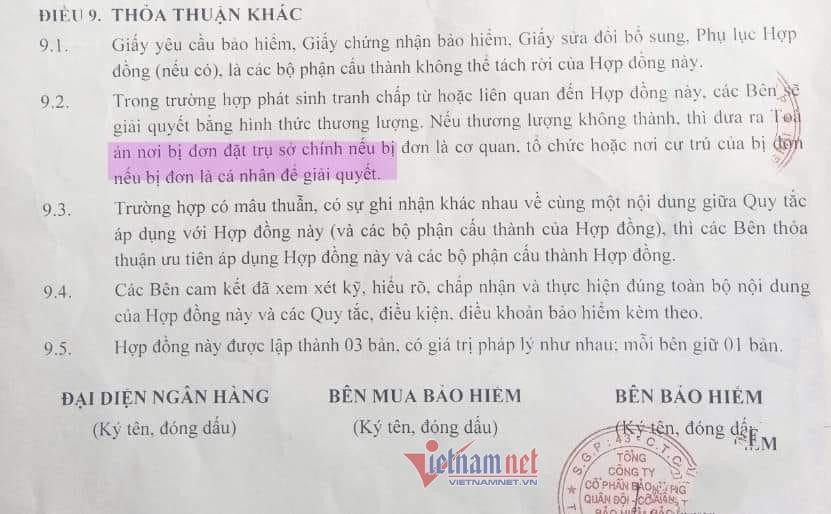

La troisième astuce consiste à insérer dans le contrat des clauses défavorables au client. Ce n'est qu'en cas d'accident que le client se rendra compte de l'absurdité de la situation.

Par exemple, les termes« Si la négociation échoue, portez l’affaire devant le tribunal où le défendeur a son siège social. »Cela signifie que si un client de Ca Mau poursuit en justice une compagnie d'assurance dont le siège est à Hanoi, il ne fera que constater le coût élevé du déplacement, se décourager et abandonner", a commenté M. Xuan.

|

La clause 9.3 du contrat d'assurance de MIC découragera les clients qui sont loin du siège social de l'assureur de déposer une réclamation. |

Plus complexe encore, il existe des cas où la compagnie d'assurance a introduit des clauses absurdes telles que « non applicable lorsque le camion circule dans une zone d'exploitation minière » dans le litige opposant le propriétaire du camion n° 90C-102.46 à BIDV Insurance Corporation Bac Bo (BIC Bac Bo) au sujet de l'accident survenu le 25 avril 2020 dans la carrière de la cimenterie de Vissai Ha Nam. Or, c'est à cet endroit que le propriétaire du camion exerce ses activités.

En y regardant de plus près, on constate que les compagnies d'assurance insèrent parfois des clauses totalement différentes de celles du contrat standard enregistré auprès du ministère des Finances. Cette violation n'est généralement découverte par les avocats qu'en cas d'incident, et peu de clients la soupçonnent.

Maître Truong Thanh Duc, directeur du cabinet ANVI, a déclaré : « Ces derniers temps, de nombreux cas ont démontré que les compagnies d'assurance cherchent toujours à se désengager, à créer des difficultés ou à nier toute responsabilité. La cause pourrait provenir de lacunes dans leurs politiques juridiques. »

« Il est nécessaire de modifier d'urgence la loi sur les activités d'assurance pour mettre les compagnies d'assurance et les clients dans une position plus équilibrée, car actuellement les clients sont dans une position de faiblesse, parfois comme s'ils recevaient une faveur lorsqu'ils reçoivent une indemnisation d'assurance », a déclaré M. Duc.