Dénoncer les fraudes fiscales

(Baognhean) - Après près de dix mois d'enquête et de vérification, le dossier de la société par actions Central Additives and Construction, accusée d'avoir falsifié des factures de TVA, d'avoir fui son siège social et d'être redevable d'impôts, a été transmis à la police par le service des impôts de la ville de Vinh. L'enquête a été très difficile, mais les agents du service des impôts de la ville étaient fiers d'avoir prouvé les infractions de l'entreprise, évitant ainsi rapidement des pertes de plusieurs milliards de dongs au budget de l'État.

|

| Consultez le profil de Central Construction and Additives Joint Stock Company. |

L'incident a débuté en novembre 2013, lorsque l'équipe d'inspection fiscale n° 1 du service des impôts de la ville de Vinh a inspecté la déclaration fiscale du troisième trimestre 2013 de la société par actions Central Additives and Construction (code fiscal 2901078319). Lors de l'inspection, les registres de l'entreprise ont indiqué que l'adresse du vendeur n'était pas enregistrée sur la liste des biens et services achetés pour le maïs les 31 août et 30 septembre 2013. Constatant des irrégularités, l'équipe d'inspection fiscale n° 1 a envoyé des agents vérifier l'adresse du siège social (56, rue Nguyen Trai, ville de Vinh). Après vérification, cette société n'existe pas, n'opère pas comme enregistrée et cette entreprise doit au budget de l'État jusqu'à 2 106 432 326 VND (TVA 2 006 995 230 VND, taxe de licence commerciale pour 2012 et 2013 est de 2 000 000 VND, impôt sur les sociétés 20 551 560 VND, pénalité de retard de paiement 76 885 536 VND).

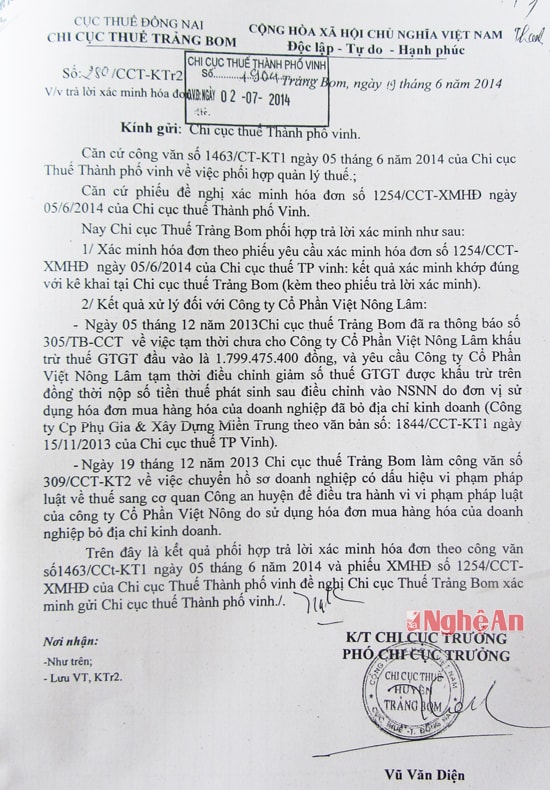

Cette entreprise a commencé à utiliser des factures le 28 avril 2011 et a déclaré 140 factures/500 factures imprimées. Avant la dette fiscale, les amendes et les pratiques douteuses liées à l'utilisation des factures, il a été vérifié que le directeur Tran Xuan Ky n'avait pas de résidence à son lieu de résidence permanente. Le 13 novembre 2013, le service des impôts a émis l'avis n° 1835 concernant l'abandon des locaux commerciaux de la société par actions Central Additives and Construction, qui a déposé des factures et des dettes fiscales auprès d'organismes provinciaux. Le 15 novembre 2013, le service des impôts a envoyé la dépêche officielle n° 1844/CCT-KTr1 aux services des impôts de deux districts : Trang Bom (Dong Nai), Ea Kar (Dak Lak) et le district 1 de Hô-Chi-Minh-Ville, zones mentionnées dans les déclarations fiscales d'août et septembre 2013 de la société par actions Central Additives and Construction.

Le 3 décembre 2013, le service des impôts de la ville de Vinh a reçu le document n° 02/TTr-CT daté du 28 novembre 2013 de la société Central Additives and Construction Joint Stock Company. Ce document expliquait les difficultés rencontrées par le personnel, concentré sur les Hauts Plateaux du Centre pour l'achat de produits agricoles, et non au siège social. Les partenaires n'avaient pas acquitté l'intégralité des taxes, étant donné leurs dettes pour des marchandises. Le service affirmait n'avoir enfreint aucune loi fiscale et demandait au service des impôts de la ville de Vinh de délivrer un document remplaçant les avis émis afin que l'activité de l'entreprise puisse reprendre son cours normal. Rejetant les arguments avancés par la société Central Additives and Construction Joint Stock Company, après avoir échangé des courriers officiels, le service des impôts de la ville de Vinh a émis, le 5 décembre 2013, un document officiel demandant à la société Central Additives and Construction Joint Stock Company de se rendre sur les lieux, de fournir les justificatifs d'achat et de vente de marchandises, et de s'acquitter de ses dettes fiscales et de ses amendes.

Français Le 19 décembre 2013, M. Tran Xuan Ky, directeur de la société par actions Central Additives and Construction, a dû se rendre au service des impôts de la ville de Vinh pour travailler. M. Ky a affirmé que l'argent pour acheter du maïs provenait d'une mobilisation de capitaux auprès de frères et amis. Cependant, il n'y avait aucun document ou papier pour payer l'acheteur ; aucun document pour les frais de transport n'a pu être présenté, seul un contrat d'achat. Il est à noter que le contrat ne prévoyait pas de partie expéditrice ; il n'y avait pas de frais de chargement et de déchargement ; la location d'entrepôt ; le lieu d'achat ne mentionnait que les noms des provinces de Gia Lai et de Dak Lak sans spécifier les hameaux, communes, districts... Concernant la vente de marchandises, cette société a déclaré des marchandises sur les documents de déclaration fiscale pour trois entreprises, à savoir Viet Nong Lam Joint Stock Company (35 989 508 000 VND) ; Vinh Thanh Import-Export Company Limited (1 050 840 000 VND) ; Vy Luc Trading and Service Company Limited (571 024 000 VND) ; trois entreprises ont réglé des marchandises par le biais du système bancaire ; le paiement et le retrait ont généralement eu lieu le même jour. Dans la liste des marchandises achetées, les informations du vendeur étaient incomplètes, notamment : l'adresse du vendeur indiquait uniquement la commune et le district, sans préciser le village ou le hameau. Un livre enregistrait les achats et les ventes de marchandises, mais il n'était pas possible de présenter un livre détaillé des marchandises (importation, exportation, inventaire) ni d'autres livres comptables comme prescrit... Après la réunion, l'administration fiscale a confirmé que la société par actions Central Additives and Construction n'avait pas fourni les documents complets ; elle a exigé le paiement de toutes les taxes dues. Du côté des entreprises, elles ont assuré que l'achat et la vente de produits agricoles étaient réels et continueraient de compléter les documents ; et ont recommandé au service des impôts de la ville de Vinh d'envoyer une réponse aux services des impôts des districts où les trois entreprises ont acheté leurs marchandises.

Afin de faire pression, la société Central Additives and Construction Joint Stock Company a adressé le 10 janvier 2014 la lettre officielle n° 04/CV-CT au service des impôts de la ville de Vinh, réaffirmant n'avoir enfreint aucune loi fiscale, mais qualifiant les actions de l'administration fiscale de hâtives, subjectives, bureaucratiques et non conformes à la réglementation. Elle a demandé au service des impôts de la ville de Vinh de « rectifier les informations transmises et de confirmer clairement que notre entreprise continue de fonctionner normalement, facilitant le règlement des impôts pour nos partenaires et, parallèlement, d'ouvrir un code fiscal pour la déclaration des impôts du quatrième trimestre et la déclaration de la taxe sur les licences commerciales en 2014 ». De plus, dans la lettre officielle n° 04, elle a menacé : si votre agence ne résout pas le problème, nous adresserons une lettre officielle aux autorités compétentes, déposerons plainte et engagerons des poursuites judiciaires. Par ailleurs, nous demandons aux médias d'intervenir… ».

|

| Dépêche officielle de la succursale fiscale de Trang Bom (Dong Nai) en réponse à la vérification de la facture. |

M. Nguyen Van Thanh, chef adjoint de l'équipe d'inspection n° 1 du service des impôts de la ville de Vinh, a déclaré que les districts d'Ea Kar et de Chu Buh sont tous situés dans des régions montagneuses des Hauts Plateaux du Centre, avec des routes isolées et reculées, ce qui rend la vérification extrêmement difficile et laborieuse. Pendant plus de quinze jours, avec l'aide du service des impôts et de la police des districts d'Ea Kar et de Chu Buh, ils se sont rendus dans chaque village et hameau pour rencontrer les autorités locales afin de vérifier l'identité de chaque personne. Les résultats ont montré que les personnes figurant sur la liste étaient réelles, mais elles ont toutes confirmé ne pas produire de maïs ni avoir acheté ce produit agricole pour le vendre à la société par actions Central Additives and Construction. M. Nguyen Van Thanh a déclaré : « Il y a 37 personnes au total à vérifier. Originaires de Ha Tinh, ou Ninh Binh, Ha Tay (ancien), elles se sont installées à Ea Kar, Chu Buh. Ces personnes vivent dispersées dans des zones reculées, avec des routes difficiles d'accès. Nous avons donc dû louer des motos-taxis pour nous rendre auprès de chaque famille. Grâce à la coordination des autorités locales, nous avons déterminé que 23 des 37 personnes figurant sur la liste ne vivent pas et ne produisent pas de maïs dans la localité. Les 14 autres personnes résident dans la localité, mais n'ont aucun lien commercial avec la société par actions Central Additives and Construction. Après enquête, nous avons déterminé que le directeur de cette société avait fait appel à un courtier local pour établir la liste. Cette personne se rendait régulièrement à Ea Kar, Chu Buh pour acheter des produits agricoles. Il disposait donc des adresses et numéros d'identification des 37 personnes figurant sur la liste, qu'il a ensuite transmises à la société par actions Central Additives and Construction. »

Après vérification, en août 2014, le service des impôts de la ville de Vinh a transmis tous les documents de la société par actions Central Additives and Construction à la police de la ville de Vinh. Sur le récépissé de livraison, la dette totale de cette société envers le budget de l'État, après paiement de 310 millions de VND, s'élevait à plus de 1,7 milliard de VND.

M. Vo Duy Duc, directeur adjoint du service des impôts de la ville de Vinh, a déclaré : « La fraude fiscale commise par la société Central Additives and Construction Joint Stock Company (CADD) a été clairement démontrée. Grâce à une détection précoce et à la participation des services fiscaux des districts concernés, l'administration fiscale a rapidement évité des pertes budgétaires pour l'État. C'est une véritable leçon pour toutes les entreprises qui cherchent à frauder fiscalement. »

Ha Giang