Les bénéfices des banques sont « énormes »

Alors que de nombreuses entreprises peinent à cause des taux d'intérêt, de nombreuses banques ont annoncé d'importants bénéfices issus de leurs prêts. Comparés à la même période en 2010, les revenus d'intérêts de nombreuses banques ont augmenté de 80 %, malgré le resserrement continu de la politique de crédit de la Banque d'État.

Les « énormes » profits proviennent non seulement des prêts sur le marché résidentiel, mais aussi des prêts interbancaires et des activités de dépôt...

Des taux d'intérêt élevés malgré une faible croissance du crédit

Français Le bénéfice après impôts du troisième trimestre de la Banque commerciale par actions du Vietnam pour l'industrie et le commerce (VietinBank) a atteint 1 394 milliards de VND, le bénéfice accumulé des neuf premiers mois a atteint 4 128 milliards de VND, soit une augmentation de 49 % par rapport à la même période en 2010. Le bénéfice après impôts du troisième trimestre de Vietcombank était de 1 025 milliards de VND, le bénéfice accumulé après impôts des neuf premiers mois a atteint 3 308,6 milliards de VND. Le rapport financier séparé du troisième trimestre de la Saigon Thuong Tin Bank a montré que son bénéfice net a atteint 456 milliards de VND, le bénéfice accumulé des neuf premiers mois a atteint 1 593 milliards de VND.

Français Eximbank a également enregistré un bénéfice net de 759 milliards de VND au troisième trimestre, avec un bénéfice cumulé sur neuf mois de 2 028 milliards de VND. Au troisième trimestre, Techcombank a réalisé un bénéfice après impôts de 619,22 milliards de VND, en hausse de 39,3 % par rapport à la même période de l'année dernière, et un bénéfice cumulé sur neuf mois de 1 693,7 milliards de VND, en hausse de 42,4 % par rapport à la même période ; la croissance de l'encours des prêts à la fin du troisième trimestre était de 12 %, supérieure à la moyenne de 8 % du système bancaire. ACB a réalisé un bénéfice après impôts sur neuf mois de 2 101 milliards de VND, en hausse de plus de 15 % par rapport à la même période de l'année dernière.

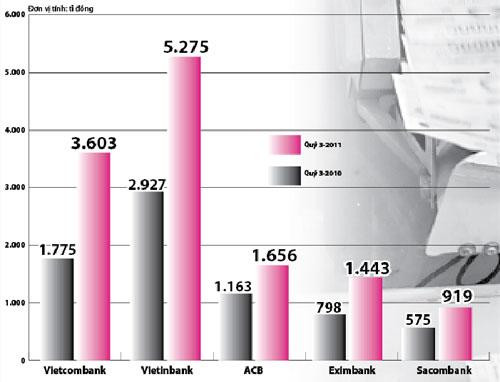

Chiffres du revenu net d'intérêts au troisième trimestre 2011 de certaines banques par rapport à la même période de l'année dernière

Français La plupart des banques ont une croissance très élevée du revenu net d'intérêts. Le revenu net d'intérêts de Vietcombank au troisième trimestre a plus que doublé par rapport à la même période de l'année dernière, atteignant 3 603 milliards de VND. Au troisième trimestre 2010, le revenu net d'intérêts de Vietcombank n'a atteint que 1 770 milliards de VND. Le revenu net d'intérêts de VietinBank au troisième trimestre était de 5 275 milliards de VND. Le revenu net d'intérêts d'Eximbank au troisième trimestre était de 1 443 milliards de VND, en hausse de 80 % par rapport à la même période en 2010. Le revenu net d'intérêts d'ACB au troisième trimestre était de 1 656 milliards de VND, en hausse de 42,4 % par rapport à la même période en 2010. Le revenu net d'intérêts de Sacombank au troisième trimestre a également augmenté de 63 % par rapport à la même période, atteignant 1 500 milliards de VND.

Pourquoi un tel profit ?

Français M. Nguyen Phuoc Thanh, Directeur Général de Vietcombank, a déclaré que le revenu net d'intérêts des banques correspond aux intérêts des activités de prêt, y compris les prêts aux clients sur le marché résidentiel, les prêts sur le marché interbancaire, les intérêts sur obligations, les dépôts... Dans lesquels la principale source de revenus provient des prêts sur le marché interbancaire et des revenus des activités de dépôt. Dans le même temps, les revenus des prêts sur le marché résidentiel et aux entreprises ne représentent qu'un ratio de profit modeste car la croissance du crédit en 2011 a été maîtrisée à un niveau bas. D'autre part, bien que le plafond des taux d'intérêt ait été contrôlé à 14 %/an, en réalité, avant septembre 2011, les banques devaient rémunérer les déposants jusqu'à 17-18 %/an, donc prêter plus de 20 % les rendaient également difficiles à réaliser des bénéfices importants.

Selon un dirigeant bancaire, tout au long du mois de septembre, le marché interbancaire était tendu comme une corde d'arc, ce qui a également permis aux banques disposant de capitaux abondants de saisir des opportunités commerciales. Avant septembre, lorsque le marché interbancaire était calme, cette source de capitaux générait encore de bons profits grâce à sa « transformation » en dépôts auprès de petites banques, avec des taux d'intérêt allant jusqu'à 18-19 % par an.

De nombreuses banques réalisent d’importants bénéfices grâce à leurs activités de prêt sur le marché interbancaire.

S'inquiéter des mauvaises dettes

Malgré des résultats commerciaux impressionnants, selon certains experts, les opérations bancaires sont potentiellement instables. L'expert Dinh The Hien a déclaré qu'une analyse spécifique montrerait facilement que, bien que la croissance du crédit de nombreuses banques soit très faible, la plus élevée ne dépassant que 10 %, le revenu net d'intérêts (intérêts perçus sur les activités de prêt, telles que les prêts aux clients, à d'autres banques, les obligations…) de ces banques a fortement augmenté.

Parallèlement, d'autres activités, telles que les activités de capital et de services, ne génèrent que peu de bénéfices, certaines banques enregistrant même des pertes. M. Hien a expliqué qu'avec la faible croissance du crédit, comme par le passé, l'augmentation du revenu net d'intérêts des banques est principalement due à l'écart entre les taux d'intérêt des prêts et les coûts du capital, un écart qui est assurément supporté par les emprunteurs. Cependant, selon de nombreux experts, le fait que les banques reportent le fardeau des intérêts sur les entreprises est une arme à double tranchant : les créances douteuses des banques continueront d'augmenter fortement lorsque les entreprises, notamment immobilières, ne pourront plus rembourser leurs dettes.

En réalité, les créances douteuses de la plupart des banques ont fortement augmenté au troisième trimestre 2011. La plupart de ces créances provenaient de prêts d'investissement et de prêts immobiliers. Cependant, le capital s'est alors retrouvé bloqué en raison d'une forte baisse de liquidité du marché. De nombreuses entreprises n'ont pas pu rembourser le principal et les taux d'intérêt étaient trop élevés, transformant ces prêts en créances douteuses pour les banques.

Selon Tuoi Tre