Nghe An : Réprimer fermement les activités de crédit illégales

(Baonghean.vn) - Après 3 ans de mise en œuvre de la Directive n° 12/CT-TTg du Premier ministre, avec la participation active de l'ensemble du système politique, Nghe An a obtenu des résultats positifs dans la prévention et la lutte contre les crimes liés aux activités de « crédit noir ».

A résolu de nombreuses affaires importantes

Afin d'améliorer l'efficacité de la gestion étatique dans la lutte contre les crimes et les infractions liés aux activités de « crédit au noir », le Comité populaire de la province de Nghệ An a ordonné à la principale force de police, la police de Nghệ An, de déployer des opérations d'envergure pour réprimer et enquêter sur les projets et affaires spécifiques liés au crédit au noir. De nombreux cas «Prêt usuraire dans les transactions civiles« être poursuivi, faire l'objet d'une enquête, être poursuivi et jugé avec rigueur. »

|

| La police a saisi de nombreux éléments de preuve et du matériel liés à la ligne de crédit illégale de 1 000 milliards de dongs. Photo : Binh Minh |

Le 11 juillet 2021, la police de la ville de Vinh, en coordination avec les services spécialisés de la police provinciale et les polices des districts de Dien Chau, Yen Thanh, Quynh Luu, Quy Hop, Nam Dan, Tan Ky et Do Luong, ainsi que des villes de Cua Lo et Hoang Mai, a mobilisé plus de 300 agents pour procéder simultanément à l'arrestation et à la perquisition des domiciles de 52 personnes appartenant à quatre groupes distincts. Ces personnes résidaient à Vinh, dans certains districts des provinces de Nghe An et de Huong Son (province de Ha Tinh). Plus de 5 milliards de dongs ont été saisis, ainsi que 960 contrats d'achat de véhicules (contrats de prêt), 3 voitures, 20 motos, 96 téléphones portables, 50 ordinateurs, 20 clés USB, 24 scellés et 158 plaques d'immatriculation. 24 comptes bancaires ont également été gelés.

L'enquête préliminaire a établi que les groupes susmentionnés avaient prêté un total d'environ 500 milliards de VND, à des taux d'intérêt allant de 3 000 à 8 000 VND par million de dongs et par jour, engrangeant illégalement des dizaines de milliards de VND. Les autorités ont ouvert une enquête et arrêté 52 suspects, dont 43 ont été placés en détention.

|

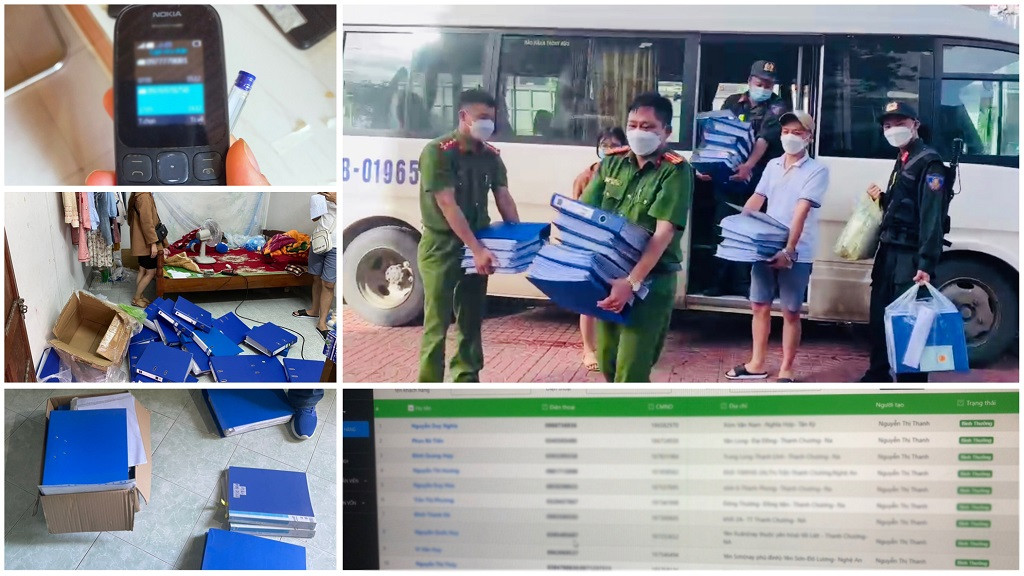

| La police provinciale de Nghệ An a procédé simultanément à l'arrestation et à la perquisition de 51 agents de Tan Tin Dat dans 28 provinces et villes du pays. Photo : Binh Minh |

Le 15 décembre 2021, la police de la ville de Vinh a coordonné avec les polices des unités et localités la mobilisation de 500 officiers et soldats afin de mener, en coordination avec les polices des provinces et des villes, une perquisition urgente dans 51 bureaux de représentation de la société Tan Tin Dat General Service Company Limited, répartis dans 28 provinces et villes du pays ; 22 personnes ont été arrêtées pour « octroi de prêts à taux d'intérêt élevés dans le cadre de transactions civiles ».

Au cours de l'enquête, l'Agence d'enquête a initialement prouvé et clarifié que le montant d'argent utilisé par les sujets pour les prêts était supérieur à 1 000 milliards de VND, avec plus de 10 000 victimes à travers le pays, le taux d'intérêt le plus élevé était de 5 000 VND/1 million/jour, soit près de 200 %/an, 56 comptes bancaires ont été gelés, des milliers de documents et de preuves connexes ont été saisis.

|

| La police provinciale de Nghệ An a procédé à l'arrestation et à la perquisition simultanées de 51 agents de Tan Tin Dat dans 28 provinces et villes du pays. Photo : Trong Dai. |

Dans le district de Dien Chau, entre le 21 avril et le 9 mai 2022, la police a démantelé un réseau de fraude et arrêté 11 personnes pour « prêts d'argent à taux d'intérêt exorbitants ». Douze téléphones portables ainsi que de nombreux documents et contrats relatifs à ces prêts ont été saisis. L'enquête a révélé que, de mi-2021 jusqu'à leur arrestation, ces 11 individus avaient prêté à diverses personnes un montant total d'environ 30 milliards de dongs, à des taux d'intérêt de 3 000 à 5 000 dongs par million de dongs et par jour (soit un taux annuel de 108 à 180 %), empochant ainsi un profit illégal de plus de 8 milliards de dongs.

|

| Onze personnes ont été arrêtées pour « usure dans le cadre de transactions civiles » au service d'enquête de la police du district de Dien Chau. Photo : Hong Ngoc |

Du 15 avril 2019 au 14 avril 2022, dans toute la province, 121 affaires (227 personnes) ont été recensées, suivies et poursuivies pour « prêts à taux d'intérêt abusifs dans le cadre de transactions civiles ». 21 affaires (23 personnes) ont été traitées pour infractions administratives. 5 affaires (6 personnes) ont été recensées pour des actes liés au crédit illégal, tels que des violences volontaires et la séquestration. À l'issue de l'enquête, 109 affaires (138 personnes) ont été déférées devant le parquet à tous les niveaux (102 affaires, 184 personnes, ont été poursuivies). Les tribunaux populaires ont accepté 112 affaires (198 personnes) et ont renvoyé 107 affaires (191 personnes) devant le tribunal.

Outre la supervision de la mise en œuvre des projets, le Comité populaire provincial a émis de nombreuses directives et mis en place des équipes d'inspection interdisciplinaires auprès des établissements exerçant des activités réglementées en matière de sécurité, d'ordre public, de banque et de crédit. En trois ans d'application de la directive n° 12, la province de Nghệ An a constitué 54 équipes, mené 377 inspections auprès de 408 établissements et sanctionné 99 d'entre eux pour infractions administratives. La succursale de la Banque d'État du Vietnam à Nghệ An a réalisé 91 inspections et contrôles auprès d'établissements de crédit. Ces inspections et contrôles ont abouti à 533 recommandations relatives aux activités de crédit et à 42 décisions de sanctions administratives pour infractions aux règles monétaires et bancaires, à l'encontre d'établissements de crédit de la région, pour un montant total de 371,1 millions de VND.

Grâce à l'intervention radicale des autorités, les acteurs du crédit informel n'opèrent plus aussi ouvertement, imprudemment et à grande échelle qu'auparavant. De nombreux prêteurs sur gages et établissements financiers ont cessé leurs activités ou ont déménagé. Le démarchage abusif, notamment par l'affichage de pancartes, la distribution de tracts et la publicité d'offres de prêt dans les lieux publics, sur les murs, les arbres, les sites web et les réseaux sociaux, a considérablement diminué. Par ailleurs, grâce à une campagne de sensibilisation menée sous diverses formes, la population a été sensibilisée et la vigilance accrue. De nombreux programmes d'aide financière, mis en place par la Banque d'État et les établissements de crédit, ont permis de répondre aux besoins de la population. Ainsi, le nombre de personnes ayant recours au crédit informel pour financer leurs activités professionnelles et commerciales a fortement diminué.

Des complexités encore latentes

D’après les données recueillies, la province de Nghe An compte actuellement 265 prêteurs sur gages et 49 entreprises de soutien financier (contre 261 prêteurs sur gages et 72 entreprises de soutien financier à la même période en 2019).

|

| La police effectue une perquisition dans une société de services financiers. Photo : Xuan Bac. |

Cependant, selon les prévisions des autorités, en raison des difficultés économiques engendrées par l'impact prolongé de l'épidémie de Covid-19, certains individus continuent de profiter du manque de connaissances, du manque d'information et de la cupidité d'une partie de la population pour lever des capitaux à des taux d'intérêt élevés afin de réaliser des escroqueries importantes sous forme de levée de fonds, de marketing multiniveau, de participation à des associations d'épargne et de crédit, etc. De plus, le nombre d'emprunteurs utilisant l'argent emprunté pour investir dans des entreprises ou se livrer à des activités illégales continue de se tourner vers des acteurs du « crédit au noir », un phénomène qui demeure potentiellement important.

Outre le recours aux méthodes traditionnelles telles que le dissimulation de prêts via des contrats de location immobilière, le paiement d'intérêts par le biais des loyers, la réduction des intérêts à l'avance et l'omission de les mentionner dans les contrats, les individus utilisent de plus en plus internet et les logiciels de gestion pour commettre et dissimuler des actes criminels. Les emprunts se font désormais par le biais d'applications en ligne, notamment des plateformes de prêt sur mobile. Par ailleurs, on observe récemment une situation où certains individus créent des centaines de groupes informels ouverts à tous, dont la durée est courte et les mensualités élevées, ce qui entraîne l'effondrement de ces groupes et de nombreuses conséquences sociales.

Résolus et synchrones

Face à cette situation, le Comité populaire provincial a mis en œuvre des solutions concertées pour lutter contre les crimes et les infractions liés au crédit informel. Il exige des services compétents qu'ils examinent et analysent la situation des organisations, des individus et des établissements exerçant des activités financières, de prêt sur gage, de levée de fonds à des taux d'intérêt anormalement élevés, ou participant à des associations, groupes ou structures d'épargne et de crédit présentant des signes de fraude, d'abus de confiance et de détournement de biens. Ils doivent veiller à la bonne réception et au traitement des dénonciations et des signalements de crimes, et recommander des poursuites. Ils doivent également organiser les enquêtes, les poursuites et les procès relatifs au crédit informel, en garantissant un traitement rigoureux et en s'assurant qu'aucun criminel ne reste impuni.

|

| Des policiers du district de Dien Chau examinent les preuves saisies dans une affaire de crédit illégal. Photo : Hong Ngoc |

Sélectionner un certain nombre de cas liés aux activités de « crédit au noir », notamment ceux qui suscitent l'indignation publique, afin d'identifier les cas clés, organiser des actions de sensibilisation et de prévention à grande échelle. Mettre en œuvre des politiques de protection sociale, diversifier les types de prêts, les produits et services bancaires, et proposer des services rapides et pratiques répondant aux besoins légitimes et légaux de la population afin de contribuer à la lutte contre le « crédit au noir ».

La province de Nghệ An a également proposé à l'Assemblée nationale de réévaluer la nature et le niveau de dangerosité de ce délit pour la société et d'alourdir les peines encourues pour le délit de « prêt à taux d'intérêt élevés dans le cadre de transactions civiles ». En effet, actuellement, selon les dispositions de l'article 201 du Code pénal de 2015, la peine maximale pour ce délit est de trois ans d'emprisonnement, ce qui en fait une infraction relativement mineure. L'application de mesures de détention provisoire reste difficile et les peines légères ne constituent pas un moyen de dissuasion efficace (d'autant plus que nombre de personnes pratiquant le « crédit au noir » sont des criminels notoires).

Il est proposé que le gouvernement instaure une sanction administrative pour les prêts sans garantie (crédits). En effet, pour sanctionner administrativement les prêts à taux d'intérêt élevés, deux conditions doivent être réunies : « prêt avec garantie » et « taux d'intérêt supérieur à 150 % du taux directeur publié par la Banque d'État du Vietnam au moment de l'octroi du prêt ». Or, la réglementation actuelle distingue deux formes de prêt : l'hypothèque et le crédit. L'hypothèque prévoit une garantie, contrairement au crédit. Dans les faits, les acteurs du « crédit au noir » accordent souvent des crédits sans garantie. Par conséquent, sanctionner administrativement les prêts à taux d'intérêt élevés pratiqués par ces acteurs demeure complexe.

- Proposer des instructions plus claires sur la participation aux wards et aux hui, notamment des instructions sur le traitement des violations de ce comportement afin de servir de dissuasion ; proposer des réglementations spécifiques sur les montants perçus dans le cadre des activités de prêt sur gage afin d'éviter que le prêt sur gage ne devienne une activité de crédit illégale (en plus des intérêts perçus sur les prêts sur gage, il existe également des frais pour la gestion des actifs, la location d'actifs, etc.).

- Il est recommandé que la Banque d'État du Vietnam conseille au gouvernement d'élaborer une politique visant à mettre en place un mécanisme de notation de crédit pour les particuliers, servant de base à l'évaluation de la solvabilité des clients et des particuliers, et soutenant efficacement les établissements de crédit dans la mise en œuvre de produits de prêt non garantis.