Les Vietnamiens empruntent et dépensent au-delà de leurs moyens.

Selon la société Rồng Việt Securities Company (VDSC), les Vietnamiens sont trop optimistes quant à leurs revenus futurs, ce qui les amène à assumer plus facilement de dépenses et à emprunter davantage pour leurs dépenses courantes.

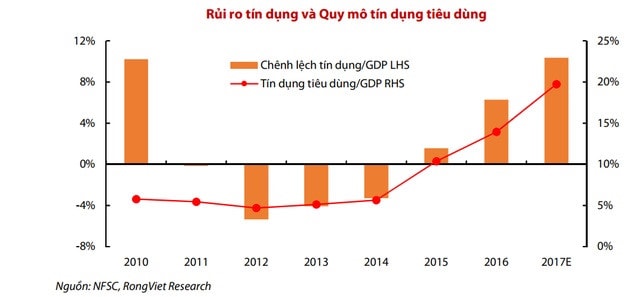

Un rapport de la VDSC fournit des statistiques sur la croissance du crédit à la consommation au Vietnam. Selon ce rapport, la hausse a atteint près de 60 % en 2017, et une croissance annuelle moyenne de 29 à 30 % est prévue pour les prêts à la consommation au cours des trois prochaines années.

Les gens empruntent davantage.VDSC estime qu'à court terme, le potentiel de croissance de ce secteur reste très important, car le crédit à la consommation ne représentait qu'environ 19 % du PIB en 2017. Cet afflux de capitaux dynamisera la demande globale de l'économie et aura un impact positif sur la croissance du PIB dans les années à venir, soutenant ainsi la reprise des marchés immobiliers et boursiers vietnamiens.

Cependant, les risques financiers augmentent également à mesure que les ménages deviennent plus enclins à dépenser et à emprunter, compte tenu du taux d'épargne relativement faible par rapport aux autres pays de la région.

|

En 2016, le taux d'épargne du Vietnam n'atteignait que 29 % du PIB, un niveau relativement faible comparé aux autres pays de la région. Selon l'analyse des tendances de consommation, le VDSC constate que les Vietnamiens font preuve d'un optimisme excessif quant à leurs revenus futurs et sont disposés à consentir des compromis en empruntant davantage pour leurs dépenses courantes.

D'après l'évaluation de VDSC, cette situation soulève des inquiétudes quant à la capacité des ménages à rembourser leurs dettes. De plus, si la hausse des dépenses de consommation ne se traduit pas par une croissance économique, la santé de l'économie s'en trouvera fragilisée à long terme.

Leçons du monde entierVDSC estime également que la croissance de la dette des ménages et les fluctuations des prix des actifs interagissent dans les deux sens, sur la base des enseignements historiques tirés de pays du monde entier.

Depuis la crise financière de 2008, les prix de l'immobilier résidentiel au Canada et aux États-Unis ont connu des évolutions très différentes. Alors que l'indice des prix immobiliers américains a chuté de près de 25 % depuis son sommet de la mi-2008, les prix au Canada ont généralement maintenu une tendance haussière à long terme.

L'une des principales raisons réside dans la différence des flux de crédit vers les ménages. À l'inverse, lorsque les actifs immobiliers prennent de la valeur et servent de garantie, la situation financière des ménages s'améliore. Par conséquent, ces derniers ont tendance à recourir activement à l'effet de levier financier personnel.

VDSC a également tiré des enseignements de l'expérience chinoise, où la plupart des experts s'inquiètent d'une bulle spéculative. Il existe une forte corrélation positive entre le taux d'augmentation des prix de l'immobilier dans les grandes villes et le taux d'augmentation de l'endettement des ménages en Chine.

|

| Image illustrative |

L'histoire au Vietnam

Compte tenu de l'évolution du marché vietnamien, les prix des logements et des bureaux ont affiché une nette reprise au cours des cinq dernières années.

Au deuxième trimestre 2017, l'indice des prix de l'immobilier à Hô Chi Minh-Ville a atteint 93 points, soit une hausse de 5,1 % par rapport à son niveau le plus bas de 2014. Parallèlement, l'indice des prix des bureaux s'établissait à 89 points, enregistrant une augmentation significative de 23,1 % par rapport au début de 2013.

De nombreuses raisons peuvent expliquer cette reprise, mais VDSC estime que le flux de capitaux de crédit est l'un des facteurs clés.

Il existe donc encore une marge de croissance importante pour le crédit à la consommation, ce qui aura un impact positif sur l'économie à moyen terme.

Toutefois, les risques inhérents ne sauraient être ignorés, car plus de 50 % des crédits à la consommation sont investis dans l'immobilier, un moteur important de la reprise du marché. Ceci contribue à fausser les calculs et les données publiées concernant les flux de crédit immobilier.

Selon l'évaluation de VDSC, cette évolution présente également des risques, car ces actifs sont utilisés comme garantie et les banques surestiment la solvabilité des emprunteurs.