Les risques augmentent et les opportunités de sélection d’actions deviendront plus différenciées.

(Baonghean) - Au cours de la semaine du 17 au 21 septembre 2018, les principaux indices des marchés boursiers mondiaux ont augmenté simultanément grâce aux informations sur le prochain nouveau cycle de négociations commerciales entre les États-Unis et la Chine et l'indice MSCI Emerging Markets des marchés émergents a de nouveau augmenté après avoir chuté de 20 % depuis janvier 2018.

Les trois principaux indices de Wall Street ont progressé et ont frôlé des records. Les marchés boursiers asiatiques et européens ont également progressé.

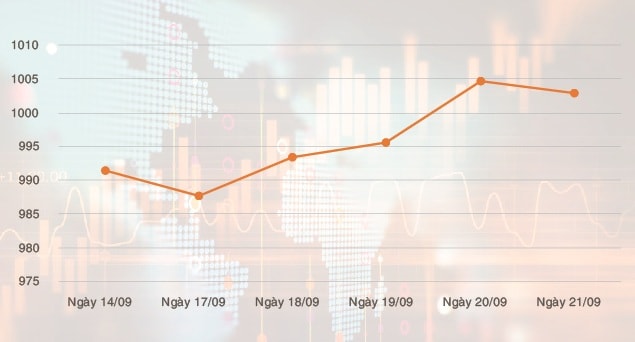

Sous l'influence positive du marché boursier mondial, le marché intérieur a continué d'enregistrer une semaine de hausse malgré de nombreuses fluctuations liées à la clôture des contrats dérivés et à la restructuration des portefeuilles de deux ETF. En fin de semaine, l'indice VN a franchi la barre psychologique des 1 000 points, clôturant la semaine à 1 002,97 points, enregistrant une hausse de 1,56 % par rapport à la première séance. L'indice HNX a également connu une évolution similaire, avec une hausse plus positive de 2,7 %.

|

| Fluctuations de l'indice VN-INDEX du 17 au 21 septembre 2018. Source : VNDIRECT |

La croissance du marché a été tirée par les actions des secteurs du pétrole et du gaz, de la banque, des valeurs mobilières et de certains secteurs qui devraient bénéficier de la guerre commerciale entre les États-Unis et la Chine, comme le textile et les produits de la mer. La liquidité du marché a augmenté de manière spectaculaire, la valeur moyenne des transactions sur l'ensemble du marché atteignant 7 993 milliards de VND par séance. Le graphique ci-dessus montre que la vigueur de la demande intérieure est restée relativement stable malgré la pression vendeuse exercée par deux ETF pendant la période de restructuration des portefeuilles du troisième trimestre. Hors impact de cette opération, la liquidité a tout de même enregistré une semaine de négociation assez active la semaine dernière.

Les observations de la semaine dernière ont montré qu'outre les grandes capitalisations, les valeurs sidérurgiques (HPG, HSG, NKG) et les valeurs immobilières (DXG, DIG, FCN, SCR, NLG, HBC, CTD) continuent de progresser, sortant de leur base d'accumulation avec un volume très positif, ce qui devrait stimuler la hausse du marché la semaine prochaine. Les valeurs phares des secteurs du textile (TNG, TCM, VGT) et des produits de la mer (VHC, MPC) sont toutes en phase d'accélération et montrent des signaux de correction à court terme. Il convient donc d'envisager des achats pour la semaine prochaine.

Sur le marché des produits dérivés la semaine dernière, la liquidité totale du marché a légèrement diminué de 23% à 378 264 contrats, lorsque le contrat 1809 a expiré le 20 septembre, le nouveau volume de contrats OI atteignant 72 232 contrats.

Mme Nguyen Phan Cam Thuy, consultante principale en investissement, société de valeurs mobilièresVNDIRECT, a commenté : « Nous maintenons une vision optimiste des perspectives de croissance du marché pour la semaine à venir. Cependant, nous pensons que les opportunités se raréfieront et deviendront plus sélectives. Les risques augmentent également progressivement, car de nombreuses actions ont dépassé la zone de valorisation raisonnable de cette année et des signes de ralentissement apparaissent, indiquant des activités de distribution pour certaines actions malgré la croissance de l'indice. De plus, l'annonce en fin de semaine de l'annulation des négociations commerciales entre la Chine et les États-Unis aura un impact négatif sur le marché financier mondial. Le Vietnam devrait être touché ; la prudence est donc de mise dans les plans de trading pour la semaine à venir. »