Modification du règlement sur la déduction de la taxe spéciale de consommation

Le montant de la taxe spéciale de consommation (TSC) déduit correspond au montant de la TSC des matières premières utilisées pour produire des biens soumis à la TSC destinés à la vente.

Le Gouvernement vient de publier le Décret n° 14/2019/ND-CP modifiant et complétant un certain nombre d'articles du Décret n° 108/2015/ND-CP du 28 octobre 2015 du Gouvernement détaillant et guidant la mise en œuvre d'un certain nombre d'articles de la Loi sur la Taxe Spéciale de Consommation et la Loi modifiant et complétant un certain nombre d'articles de la Loi sur la Taxe Spéciale de Consommation.

En particulier, le décret n° 14/2019/ND-CP a modifié et complété la réglementation sur la déduction fiscale.

Le nouveau décret stipule que les contribuables produisant des biens soumis à la taxe spéciale de consommation en utilisant des matières premières soumises à la taxe spéciale de consommation ont le droit de déduire le montant de la taxe spéciale de consommation payée sur les matières premières importées (y compris le montant de la taxe spéciale de consommation payée conformément à la décision d'évaluation fiscale de l'autorité douanière, sauf dans les cas où l'autorité douanière impose des sanctions pour fraude ou évasion fiscale) ou payée sur les matières premières achetées directement auprès des installations de production nationales lors de la détermination du montant de la taxe spéciale de consommation à payer.

|

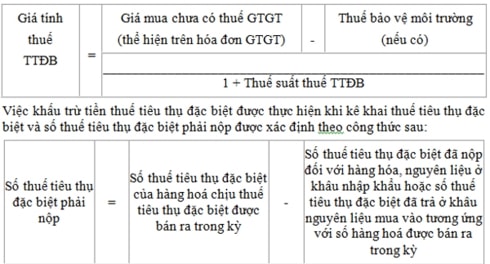

Le montant de la taxe spéciale de consommation déduit correspond au montant de la taxe spéciale de consommation sur les matières premières utilisées pour produire les biens soumis à la taxe spéciale de consommation vendus.

En particulier pour les biocarburants, le montant de la taxe spéciale de consommation déductible de la période de déclaration fiscale est basé sur le montant de la taxe spéciale de consommation payée ou payée sur une unité de matières premières achetées de la période de déclaration fiscale précédente d'essence minérale pour produire du biocarburant.

Pour les entreprises autorisées à produire et à mélanger du biocarburant, la déclaration et le paiement de la taxe, ainsi que le prélèvement de la taxe spéciale de consommation, s'effectuent auprès de l'administration fiscale locale du siège social de l'entreprise. Le montant de la taxe spéciale de consommation non intégralement déduit sur l'essence minérale brute utilisée pour produire et mélanger du biocarburant (y compris le montant de la taxe non intégralement déduit au titre de la période de déclaration fiscale de janvier 2016) est déduit du montant de la taxe spéciale de consommation exigible sur les autres biens et services survenus au cours de cette période.

Dans le cas où, après compensation, il subsiste un montant de taxe spéciale de consommation qui n'a pas été entièrement déduit sur l'essence minérale brute utilisée pour produire et mélanger du biocarburant, il sera déduit au cours de la période suivante ou remboursé.

Le décret n° 14/2019/ND-CP stipule également clairement que les contribuables de la taxe spéciale de consommation sur les biens importés soumis à la taxe spéciale de consommation ont le droit de déduire le montant de la taxe spéciale de consommation payée au stade de l'importation, y compris le montant de la taxe spéciale de consommation payée conformément à la décision d'évaluation fiscale de l'autorité douanière, sauf dans les cas où l'autorité douanière impose des sanctions pour fraude et évasion fiscale lors de la détermination du montant de la taxe spéciale de consommation à payer pour les ventes intérieures.

Le montant de la TVA déductible correspond au montant de la TVA sur les biens importés soumis à la TVA vendus et ne peut être déduit qu'à concurrence du montant de la TVA correspondant calculé lors de la vente sur le marché intérieur. La différence non déductible entre le montant de la TVA payé à l'importation et celui de la TVA vendue sur le marché intérieur peut être comptabilisée comme une charge par le contribuable pour le calcul de l'impôt sur les sociétés.

Les conditions de déduction de la taxe spéciale de consommation sont prescrites comme suit :

a- Dans le cas de l'importation de matières premières soumises à la taxe spéciale de consommation pour produire des biens soumis à la taxe spéciale de consommation et dans le cas de l'importation de biens soumis à la taxe spéciale de consommation, le document servant de base à la déduction de la taxe spéciale de consommation est le document de paiement de la taxe spéciale de consommation au stade de l'importation.

|

| Modification du règlement sur la déduction de la taxe spéciale de consommation |

b- En cas d’achat de matières premières directement auprès des fabricants nationaux :

- Contrat de vente de biens, le contrat doit contenir un contenu précisant que les biens sont directement produits par l'établissement de vente ; une copie du certificat d'enregistrement d'entreprise de l'établissement de vente (avec signature et sceau de l'établissement de vente).

- Documents de paiement bancaire.

Le document servant de base à la déduction de la TVA est la facture de TVA lors de l'achat de marchandises. Le montant de la TVA acquittée par l'unité acheteuse lors de l'achat de matières premières est calculé en multipliant le prix de calcul de la TVA par le taux de TVA (x) ; où :

Dans le cas où le montant de la taxe spéciale de consommation payée (ou payée) pour la quantité de matières premières correspondant au nombre de produits consommés au cours de la période ne peut pas être déterminé avec précision, le montant de la taxe spéciale de consommation déductible peut être calculé sur la base des données de la période précédente et sera déterminé sur la base du montant réel à la fin du trimestre ou de l'année.

Dans tous les cas, le montant maximal de la taxe spéciale de consommation pouvant être déduite ne doit pas dépasser le montant de la taxe spéciale de consommation calculé pour les matières premières selon les normes technico-économiques du produit.