Le crédit dans la province de Nghệ An connaît une croissance positive.

Au cours des cinq premiers mois de l'année, la mobilisation du crédit et l'octroi de prêts dans la province de Nghệ An ont enregistré une bonne croissance. La stabilité des taux d'intérêt crée des conditions favorables à la production, au commerce et à la consommation.

La mobilisation et les prêts ont affiché une bonne croissance.

Selon la Banque d'État du Vietnam, au 30 avril 2025, les capitaux mobilisés dans la province de Nghệ An (hors Banque de développement) atteignaient 287 070,47 milliards de VND, soit une augmentation de 16 617 milliards de VND, ou 6,14 %. La mobilisation dans la province de Nghệ An représentait 59,6 % du total des capitaux mobilisés dans la région 8 (qui comprend les provinces de Nghệ An, Hộ Đốnh et Quảng Bốnh).

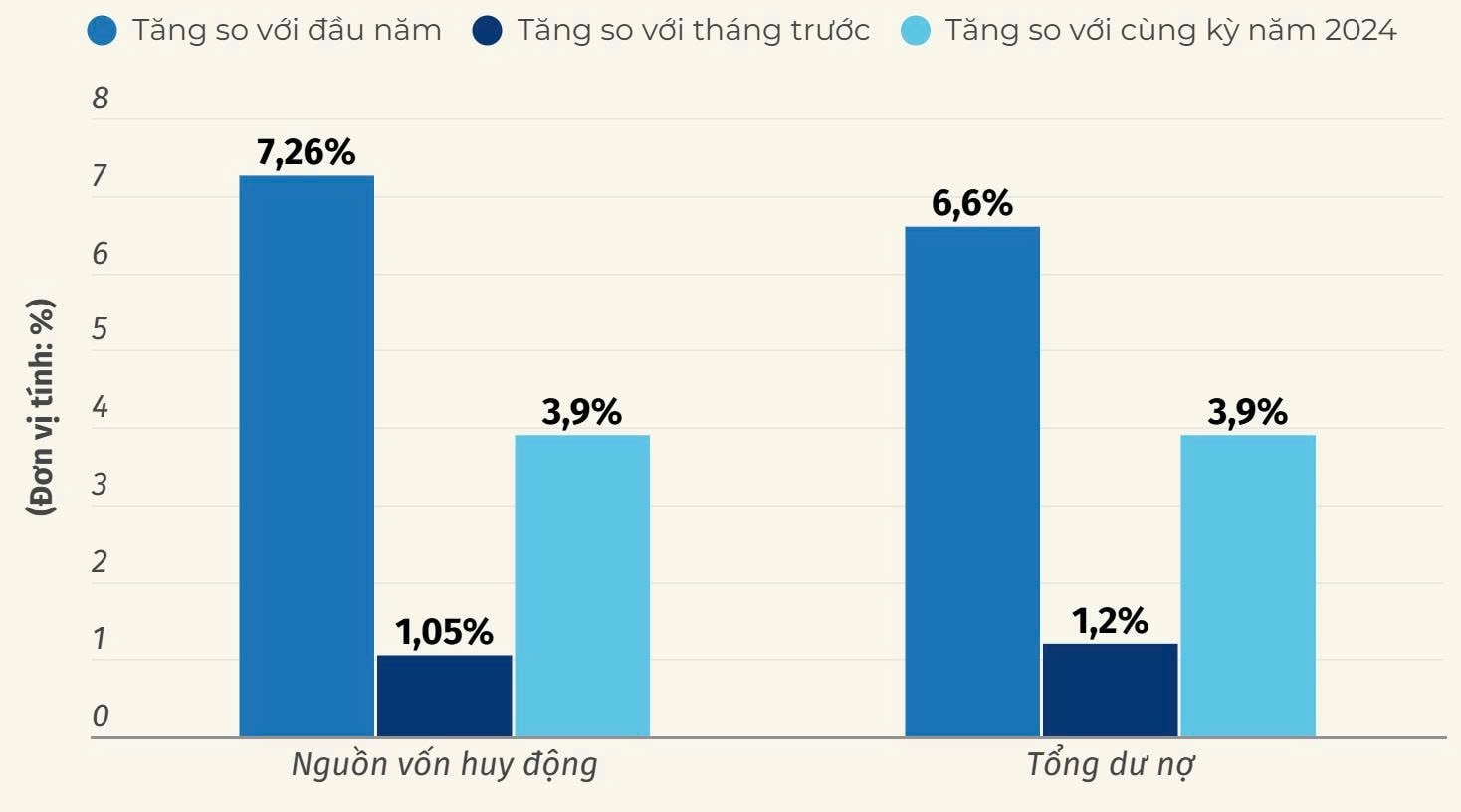

Au 31 mai 2025, les capitaux mobilisés (hors Banque de développement) dans le Nghệ An ont progressé de 7,26 % par rapport au début de l'année et de 1,05 % par rapport au mois précédent. L'encours total des prêts des établissements de crédit et de leurs succursales dans le Nghệ An est estimé à une hausse de 6,6 % par rapport au début de l'année et de 1,2 % par rapport au mois précédent. Les créances douteuses représentaient 1,63 % de l'encours total des prêts.

À la BIDV Phu Dien Bank, au cours des six premiers mois de l'année, les dépôts ont atteint 10 762 milliards de VND, soit une augmentation de 13 % ; la croissance des prêts a atteint 12 750 milliards de VND, soit une baisse de 1 % en raison du remboursement saisonnier des prêts par les clients pendant les saisons agricoles et de la canne à sucre.

M. Nguyen Tien Phuong, directeur de la succursale BIDV de Phu Dien, a déclaré : « À ce jour, nous avons atteint notre objectif de collecte de dépôts pour l’ensemble de l’année 2025. En 2025, la banque vise une croissance du crédit de 10 %, pour atteindre un encours de prêts de 14 860 milliards de VND. Le cycle de prêts étant concentré sur la fin de l’année, nous sommes confiants d’atteindre notre objectif. »

Lors de l'évaluation de la situation des prêts et des dépôts dans la province, un représentant de la Banque d'État du Vietnam, région 8, a indiqué que les dépôts dans la province de Nghệ An avaient progressé de 7,26 % depuis le début de l'année, contre seulement 3,9 % sur la même période l'an dernier. De même, les prêts ont augmenté de 6,6 %, contre seulement 3,9 % sur la même période l'an dernier. Le crédit a maintenu une dynamique positive au cours des cinq premiers mois de l'année, dans un contexte de faibles taux d'intérêt, facilitant la production et l'activité économique et stimulant la consommation. Ceci constitue également une solution pour que Nghệ An atteigne son objectif de croissance du PIB régional de 10,5 % pour 2025, conformément à la résolution gouvernementale n° 25.

Conformément aux directives du gouvernement, du Premier ministre et de la Banque d'État du Vietnam, les banques de la région 8 ont intensifié la mise en œuvre des programmes de crédit destinés aux secteurs de l'agriculture, de la sylviculture et de la pêche. Au 30 avril 2025, l'encours des prêts de ce programme s'élevait à 307,8 milliards de VND.

Concernant le programme de crédits pour le logement social, le logement des travailleurs et la rénovation/reconstruction d'immeubles d'habitation anciens, conformément à la résolution gouvernementale n° 33/NQ-CP, actuellement en vigueur dans les provinces de la région 8, le Comité populaire de la province de Nghệ An a annoncé une liste de quatre projets répondant aux critères légaux d'accès aux prêts prévus par cette résolution (trois projets à Nghệ An et un à Hộ Đứnh). Les agences bancaires commerciales de Nghệ An ont activement démarché les investisseurs et reçu de nombreuses demandes de prêt. À ce jour, aucun prêt n'est encore en cours sur le montant total de 120 milliards de dongs.

Le solde des prêts en cours au titre du Programme national ciblé sur le nouveau développement rural dans la région de Nghệ An au 30 avril 2025 s'élève à 104 793 milliards de VND, soit 56,8 % du total des prêts en cours au titre du nouveau développement rural dans la région 8.

Les prêts en cours aux coopératives et aux groupes de coopératives de la province de Nghe An s'élèvent à 134 milliards 393 millions de VND.

Maintenir des taux d'intérêt stables.

Afin d'octroyer des prêts en temps opportun pour soutenir le développement de la production et des activités des particuliers et des entreprises, la succursale de Nghệ An de la Banque d'État du Vietnam poursuit l'application de la réglementation de la Banque d'État en matière de taux d'intérêt. Elle enjoint aux établissements de crédit de la région de maintenir des taux d'intérêt stables sur les dépôts et de réduire leurs coûts afin de baisser les taux d'intérêt sur les prêts. Parallèlement, elle assure le suivi de l'application des taux d'intérêt moyens publiés, de l'écart entre les taux d'intérêt moyens sur les dépôts et sur les prêts, des taux d'intérêt des programmes et offres de crédit, ainsi que des autres types de taux d'intérêt.

Le strict respect de la réglementation du gouverneur de la Banque d'État en matière de gestion des taux d'intérêt a permis d'éviter toute concurrence déloyale ou tout dépassement des plafonds de taux d'intérêt par les établissements de crédit de la région. Le taux d'intérêt maximal applicable aux dépôts en VND d'une durée inférieure à 6 mois, aux dépôts à vue et aux dépôts d'une durée inférieure à 1 mois est de 0,5 % par an ; pour les dépôts d'une durée comprise entre 1 et 6 mois, il est de 4,75 % par an ; et pour les fonds de crédit populaire et les institutions de microfinance, il est de 5,25 % par an. Le taux d'intérêt maximal applicable aux prêts à court terme en VND pour certains secteurs prioritaires est de 4 % par an.

M. Nguyen Dinh Sinh, directeur général de la société par actions Minh Anh Garment, a déclaré : « Grâce à la politique gouvernementale, les entreprises ont récemment bénéficié de taux d’intérêt plus avantageux. En tant que fabricant de vêtements, nous devons constituer des stocks de matières premières et de fournitures, et verser les salaires et les primes de nos employés, ce qui nécessite un meilleur accès au capital. Les entreprises espèrent que les banques fonderont leurs décisions sur les flux de trésorerie afin de faciliter l’accès au capital, en prévision du pic de production et de la haute saison de fin d’année. »

Plus précisément : les taux d’intérêt sur les dépôts en VND sont de 0,1 % à 0,5 % par an pour les dépôts à vue et les dépôts à terme inférieur à un mois ; généralement de 4,5 % à 5,5 % par an pour les dépôts à terme de 6 à moins de 12 mois ; et généralement de 5 % à 6 % par an pour les dépôts à terme de 12 mois ou plus. Les taux d’intérêt sur les dépôts en USD sont de 0 % par an pour les dépôts des organisations et des particuliers. Les taux d’intérêt sur les prêts en VND à court terme sont généralement de 5,5 % à 7,5 % par an, et ceux à moyen et long terme de 8 % à 10 % par an. Les taux d’intérêt sur les prêts en USD à court terme sont généralement de 3,5 % à 5 % par an, et ceux à moyen et long terme de 5 % à 6,5 % par an.

Depuis le début de l'année, les prêts à court terme affichent des taux d'intérêt d'environ 5 % par an, tandis que les prêts à moyen et long terme se situent autour de 7 %, considérés comme des « capitaux bon marché ». M. Nguyen Tien Phuong, directeur de l'agence BIDV de Phu Dien, a déclaré : « Grâce à des politiques de crédit à taux d'intérêt bas et au dynamisme des établissements de crédit pour accéder aux besoins en capitaux de marchés tels que l'immobilier, les biens de consommation, l'industrie manufacturière et les entreprises, notamment dans les secteurs moteurs de l'économie, le crédit devrait continuer de croître de manière soutenue dans les mois à venir. »

Afin d'atteindre les objectifs fixés en matière de mobilisation de capitaux pour la croissance du crédit, les institutions de crédit de la province de Nghe An développent et mettent en œuvre de manière proactive des solutions visant à réduire les coûts et à abaisser les taux d'intérêt des prêts ; à accroître l'accès au capital pour les entreprises et les particuliers ; à mettre en œuvre des solutions pour soutenir les entreprises et les personnes touchées par des catastrophes naturelles ; et à continuer de déployer des offres de crédit qui répondent adéquatement et rapidement aux besoins en capitaux pour la production, les entreprises et la satisfaction des besoins légitimes de vie et de consommation des particuliers et des entreprises.

Conformément au cycle de croissance du crédit, la majeure partie des capitaux de prêt est généralement concentrée au troisième trimestre et durant les derniers mois de l'année. On estime donc que l'encours des prêts augmentera significativement, permettant d'atteindre l'objectif de croissance du crédit fixé. Les banques s'efforcent d'accroître la croissance du crédit tout en maîtrisant sa qualité et en promouvant les programmes de développement des partenariats banque-entreprise.