Le Département général des impôts a publié un document incitant à la perception des taxes sur le commerce des orchidées mutantes.

Avant que l'on apprenne que des orchidées mutantes se vendaient pour des centaines de milliards de dongs, la Direction générale des impôts a publié un document exhortant les services fiscaux locaux à renforcer leur contrôle sur les transactions concernant ce produit. Le commerce d'orchidées mutantes est soumis à l'impôt.

Ces derniers temps, des problèmes liés àorchidées mutantesCette affaire suscite de vives réactions au sein de l'opinion publique. Celle-ci s'intéresse particulièrement à la manière dont l'administration fiscale compte gérer le recouvrement des taxes sur le commerce des orchidées mutantes.

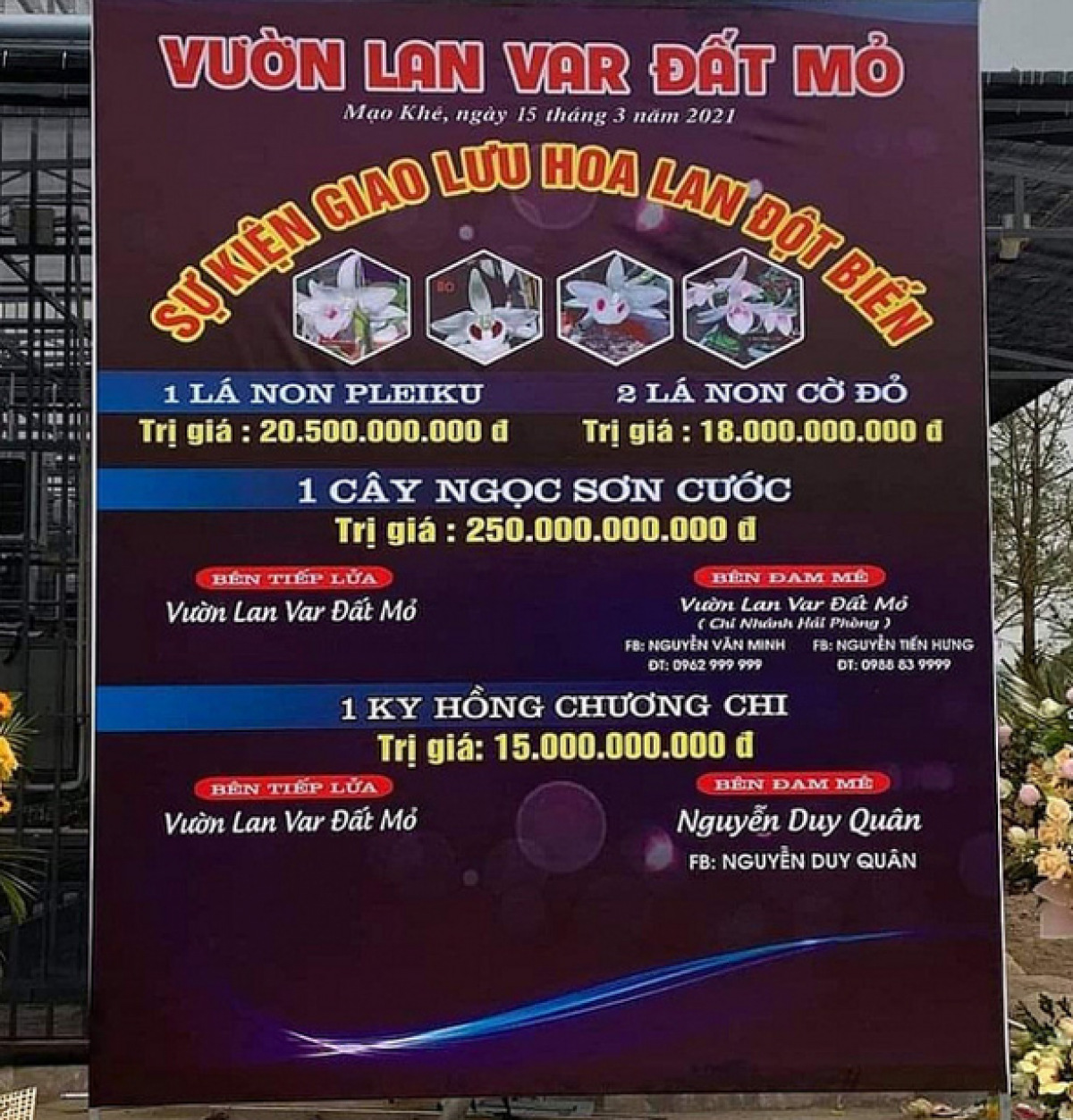

Dans un communiqué de presse envoyé à la presse dans l'après-midi du 26 mars, le Département général des impôts a déclaré que récemment, les médias de masse avaient rapporté des transactions d'achat et de vente d'orchidées mutées d'une valeur de centaines de milliards de dongs à Ha Nam et Quang Ninh.

Donc,Département général des impôtsIl est impératif que les services fiscaux locaux prennent connaissance de la situation des transactions d'orchidées et se coordonnent avec les organismes spécialisés pour vérifier la réalité et percevoir les taxes conformément à la réglementation.

|

| La vente d'orchidées mutantes pour 250 milliards de dongs à Quang Ninh a suscité de vives réactions sur les réseaux sociaux à la mi-mars. Photo : Internet |

La Direction générale des impôts a adressé de nombreuses instructions aux autorités fiscales afin de renforcer le contrôle fiscal des activités commerciales liées aux orchidées mutantes. Le 25 mars 2021, elle a continué d'envoyer la circulaire officielle n° 833/TCT-DNNCN aux services fiscaux des provinces et des villes relevant de l'administration centrale.

Afin de renforcer la gestion fiscale des orchidées mutantes, la Direction générale des impôts demande aux services fiscaux des provinces et des villes relevant de l'administration centrale d'analyser la situation des transactions commerciales d'orchidées mutantes dans la région et de se coordonner avec les organismes spécialisés pour vérifier les faits et appliquer la réglementation fiscale conformément aux dispositions légales relatives à la gestion fiscale, à la taxe sur la valeur ajoutée (TVA), à l'impôt sur les sociétés (IS) et à l'impôt sur le revenu des personnes physiques (IRPP). Plus précisément :

En cas d'opérations d'achat et de vente d'organisations

Concernant la politique de TVA :

- Les « orchidées mutantes » cultivées et vendues par des entreprises et des organisations ne sont pas soumises à la TVA ;

- Dans le cas des « orchidées mutantes » vendues par des entreprises et des coopératives payant la TVA selon la méthode de déduction aux entreprises et coopératives au stade commercial, elles n'ont pas à déclarer ni à payer la TVA ;

- Dans le cas des « orchidées mutantes » vendues par des entreprises et des coopératives payant la TVA selon la méthode de la déduction aux ménages, aux personnes physiques et morales et autres organisations et personnes physiques en phase commerciale, elles doivent déclarer et payer la TVA au taux de 5 %.

|

| Photo d'illustration |

- Dans le cas des « Orchidées Mutées » par les entreprises, les coopératives et autres organisations économiques payant la TVA selon la méthode de calcul direct sur la TVA vendue au stade commercial, elles doivent déclarer et payer la TVA au taux de 1 % sur le chiffre d'affaires.

Concernant la politique d'imposition des sociétés :

Si une organisation ou une entreprise réalise des bénéfices provenant de la vente d'orchidées mutantes, ces bénéfices sont soumis à l'impôt sur les sociétés conformément à la réglementation. Si ces bénéfices répondent aux dispositions de l'article 4, paragraphe 1, de la loi n° 14/2008/QH12 du 3 juin 2008 relative à l'impôt sur les sociétés (modifiée par l'article 1, paragraphe 2, de la loi n° 71/2014/QH13 portant modification et complément de certaines dispositions fiscales), ces bénéfices sont exonérés d'impôt sur les sociétés conformément à la réglementation.

Dans le cas de transactions d'achat et de vente entre ménages et particuliers

- Les entreprises, les ménages et les particuliers qui effectuent des transactions d'achat et de vente d'« Orchidées Mutées » sont soumis à la TVA et à l'impôt sur le revenu des personnes physiques conformément à la réglementation sur les activités commerciales, avec un taux de TVA de 1 % et un taux d'impôt sur le revenu des personnes physiques de 0,5 %.

- Pour les ménages et les particuliers directement impliqués dans des activités de production agricole (culture) qui n'ont pas été transformées en d'autres produits, les produits agricoles dans ce cas ne sont pas soumis à la TVA conformément aux dispositions de l'article 1, paragraphe 1, de la loi n° 106/2016/QH13 et sont exonérés d'impôt sur le revenu des personnes physiques conformément aux dispositions de l'article 4 de la loi n° 04/2007/QH12 relative à l'impôt sur le revenu des personnes physiques.

La Direction générale des impôts demande aux services fiscaux des provinces et des villes relevant de l'administration centrale de se fonder sur les dispositions de la loi fiscale et des lois connexes pour appliquer la réglementation fiscale relative à l'achat et à la vente d'orchidées mutantes sur leur territoire, ainsi qu'aux organismes et particuliers concernés, conformément à la loi. Tout manquement constaté à la loi sera signalé aux autorités compétentes pour traitement conformément à la législation en vigueur.