关于在线贷款服务收集客户 Zalo 和 Facebook 信息的警告

越南工业和贸易部竞争和消费者保护局刚刚公布了有关越南网络借贷模式运营的一些说明。

该机构表示,近年来,越南市场网络借贷模式呈现快速发展和爆发式增长,其中包括一些咨询公司和典当服务公司相结合的借贷模式。

从接收和解决消费者对上述部分网络借贷和典当行模式的投诉的现实情况来看,通过审查一些相关公司的运营情况,竞争和消费者保护部初步记录了一些问题。

因此,一些公司会收集借款人亲属、同事、工作单位的联系方式,但不会说明使用这些信息的目的(例如,催债/催收债务时联系)。

|

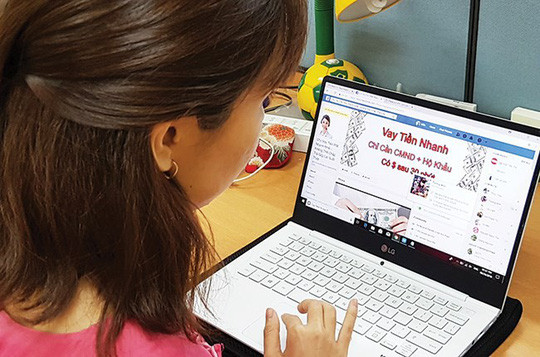

许多人被网络借贷公司高昂且不明确的利率所困。图片说明16像素 |

还有一些公司收集借款人经常使用的应用程序(Viber、Facebook、Zalo……)的信息,但没有明确说明在公司收取/提醒债务时会检查或联系这些应用程序上的朋友列表。

这些公司还使用一些短语和图像,误导借款人认为该公司被允许提供贷款服务,而这些公司只被允许提供咨询服务,而没有贷款功能,例如:“在线贷款单位”;“财务公司”;“提供快速贷款”……或专注于贷款发放的图像和图表……

这些单位也没有提供是否通过典当活动发放贷款的详细具体信息,也没有披露参与放贷的主体信息。

它们也没有提供清晰完整的贷款相关费用信息,例如:只提供贷款利率,没有提供咨询费、房产评估费、房产保管费、档案管理费等具体信息。这些费用往往占消费者需支付的总费用的很大比例,导致消费者在借贷时无法充分估计需要支付的总费用。

此外,消费者在网站上查阅或注册贷款信息时,并没有获得良好的条件来阅读和研究合同内容或与贷款活动相关的主题信息。在某些情况下,消费者会被要求在收到合同内容(稍后通过电子邮件发送)之前(通过电子方式)确认签名。

特别是合同中,交易的一般条款内容不明确,没有严格遵守消费者权益保护法的规定。

因此,竞争与消费者保护部门提醒网络借款人在提供个人信息注册贷款前务必谨慎,尤其要仔细研究信息在交易中的用途。

同时,消费者在签订合同后务必索取合同副本。仔细研究合同内容,并考虑参与网贷时需要支付的费用,因为实际费用可能会增加数倍。

值得注意的是,竞争与消费者保护部在农历新年前一周多就发布了这一警告,当时人们对春节购物现金的需求有所增加。与此同时,网上借贷模式虽然手续简便,发展迅速,但也存在诸多潜在风险,一些公司会将催收服务与借贷服务结合起来,对民众进行“恐吓”。