税务总局发文敦促对变异兰花业务征税

在变异兰花被炒到数千亿越南盾的新闻传出之前,税务总局就发布文件,要求地方税务部门加强对此类产品交易情况的掌握。凡买卖变异兰花的,必须依法纳税。

最近,有关变异兰花此事一直引起舆论轰动。尤其舆论非常关注税务部门将如何管理变异兰花生意的税收征收。

税务总局3月26日下午向新闻界发布的新闻稿中表示,近日,媒体报道了河南省和广宁省买卖价值数千亿越南盾的变异兰花交易。

所以,税务总局要求当地税务部门掌握兰花交易情况,协调专门机构核实情况,依法依规征税。

|

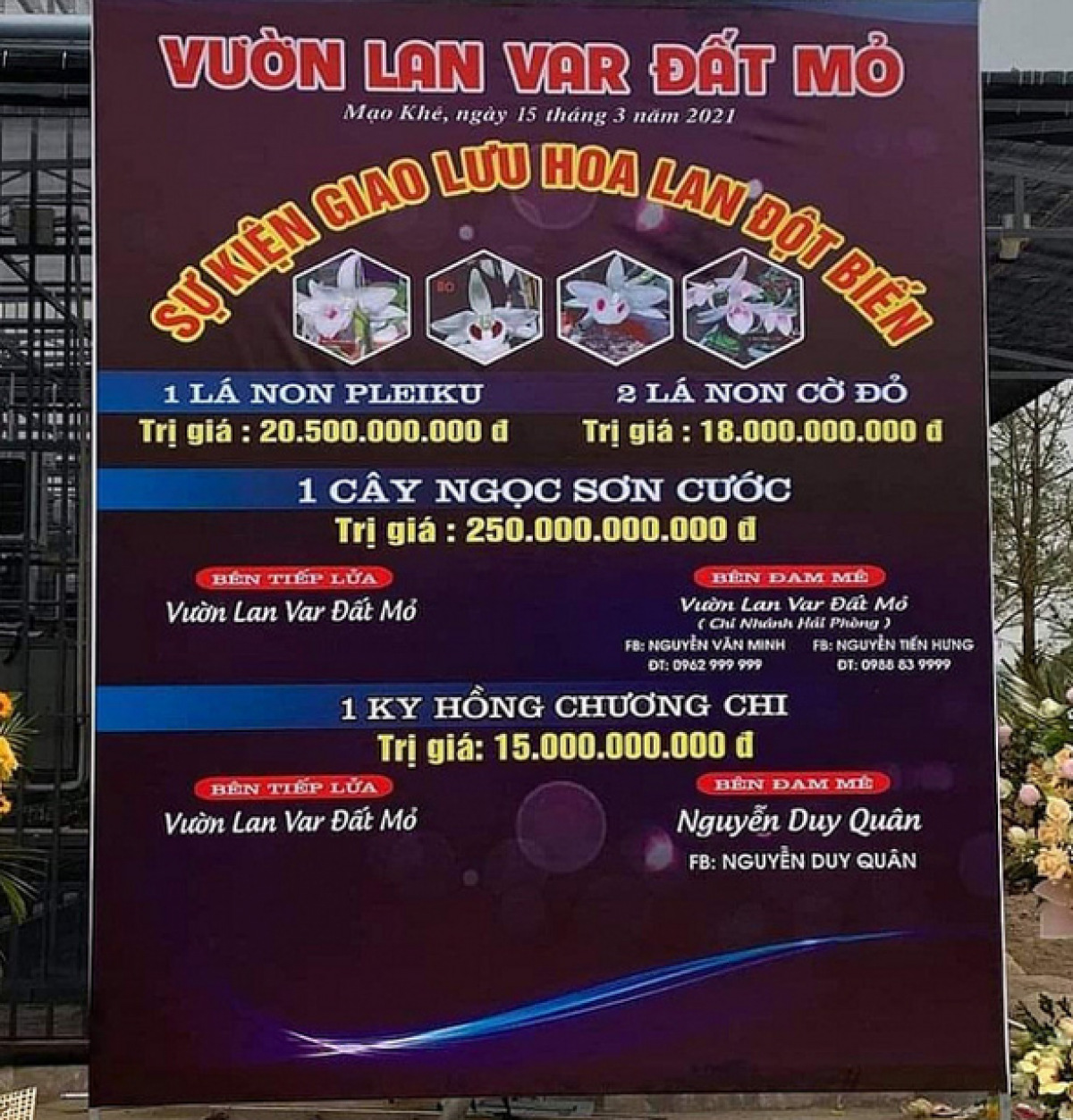

| 广宁省2500亿越南盾的变异兰花交易在3月中旬引发网络热议。图片来源:互联网 |

税务总局已多次向税务机关发出指示,要求加强与变异兰花相关经营活动的税收管理。2021年3月25日,税务总局继续向各省和直辖市税务部门发出第833/TCT-DNNCN号批示。

为加强对变异兰花税收管理工作的指导,税务总局要求各省、直辖市税务机关掌握本地区变异兰花贸易情况,配合专职机构核实情况,并依照税收管理法、增值税法、企业所得税法、个人所得税法的规定办理税务管理。具体如下:

在组织买卖交易的情况下

关于增值税政策:

- 企业、组织种植、销售“变异兰花”不征收增值税;

- 适用抵扣法缴纳增值税的企业、合作社向商业经营阶段的企业、合作社销售“变异兰花”的,无需申报缴纳增值税;

- 采取抵扣方式缴纳增值税的企业、合作社向商业经营阶段的居民家庭、个体工商户及其他组织、个人销售“变异兰花”的,应当按照5%的税率申报缴纳增值税。

|

| 插图照片 |

- 企业、合作社和其他经济组织在商业经营环节销售的“变异兰花”按照增值税直接计算法缴纳增值税的,必须按照收入的1%的税率申报缴纳增值税。

关于企业所得税政策:

机关、企业销售“变异兰花”取得的收入,应当按照规定缴纳企业所得税。机关、企业销售“变异兰花”取得的收入,符合2008年6月3日第14/2008/QH12号《企业所得税法》(经第71/2014/QH13号法律修改、补充税法若干条款)第四条第一款规定的,按照规定免征企业所得税。

在家庭和个人之间发生买卖交易时

- 经营户和个人发生买卖“变异兰花”交易的,按经营活动规定缴纳增值税和个人所得税,增值税税率为1%,个人所得税税率为0.5%。

- 对于直接从事农业生产活动(种植)且未加工成其他产品的农户和个人,此种情况下的农产品,根据第106/2016/QH13号法律第一条第一款规定,免征增值税,并根据第04/2007/QH12号个人所得税法第四条规定,免征个人所得税。

税务总局要求各省、直辖市税务部门依据税法及相关法律规定,对本地区及相关单位、个人收购、销售“变异兰花”的行为,依法进行税收管理。执行过程中,如发现违法行为,将移送有关部门依法处理。