向少数民族送“鱼竿”

(Baonghean.vn)——党和国家高度重视少数民族地区。在义安省,除了多项社会保障政策外,优惠信贷政策的成功实施,为少数民族群众快速便捷地获得资金创造了条件。

政策资本助力脱贫攻坚

维文勇先生出生于1964年,家住奇山县大卡乡花山村,家境十分贫困,是村里最贫困的家庭之一。2008年3月,他被纳入村里的储蓄贷款小组,并根据贫困户贷款计划申请到了1000万越南盾的贷款。

阮先生说:“拿到贷款后,我买了一头牛。2009年,这头牛又生了一头,2011年又生了三头,现在我家有五头牛了。之后,牛群不断壮大,家庭经济状况也逐渐好转。得益于高效的耕作,2013年,我们家摆脱了贫困。2014年,国家拨付了4公顷林地用于保护森林。我们家从社会政策银行义安省分行获得了2000万越南盾的就业促进贷款,用于发展牛群、饲养山羊和种植果树。”

|

| 奇山县塔卡乡和山村维文勇先生一家的经济模式。摄影:Thu Huyen |

得益于社会政策银行的贷款,以及公社和协会通过两期贷款提供的畜牧养殖技术应用援助和指导,黄先生一家生活稳定,有了收入来源,摆脱了贫困。目前,他们家有19头牛、10只羊、100多只鸡,并种植了各种果树。他们出资送孩子们上学,建了宽敞的房子,拥有电视、冰箱、摩托车,还投资购置了两台碾米机,为村里人服务。

过去15年来,奇山县社会政策银行实施的政策性信贷项目已向30,736户贫困户和其他政策受益者发放了6103.13亿越南盾。截至2018年5月25日,贷款余额达2467.01亿越南盾,其中10,545户未偿还贷款。目前,21个乡中有11个乡的贷款余额超过100亿越南盾。一些乡的贷款余额较高:友剑乡330亿越南盾,大卡乡270亿越南盾,昭律乡230亿越南盾,美里乡190亿越南盾。一些乡的信用状况良好,例如:美里乡、大卡乡、友立乡……

奇山县人民委员会主席阮成黄表示,自2007年政府允许实施针对贫困地区和少数民族的专项信贷计划以来,特别是政府颁布关于贫困地区快速可持续扶贫计划的30a号决议以来,社会政策信贷确实为全县的扶贫成果、特别是改善该县少数民族的生活做出了巨大贡献;得益于此,2010-2015年期间,奇山县年均减贫率达到5.5%/完成4-5%的既定目标;2016-2017年两年间,年均减贫率达到4.77%/完成4-5%的既定目标。

|

| 社会政策银行总经理杨桂胜鼓励奇山村民有效利用贷款,发展家庭经济。图:Thu Huyen |

目前,义安省正在实施的19个信贷项目中,有4个专门针对少数民族的信贷项目,包括:为少数民族家庭发展生产提供贷款;为少数民族家庭宅基地、生产用地和生活用水提供扶持贷款;为有特殊困难的社、村、村贫困户提供贷款,用于植树造林、发展生产;为少数民族地区和山区发展社会经济提供贷款。

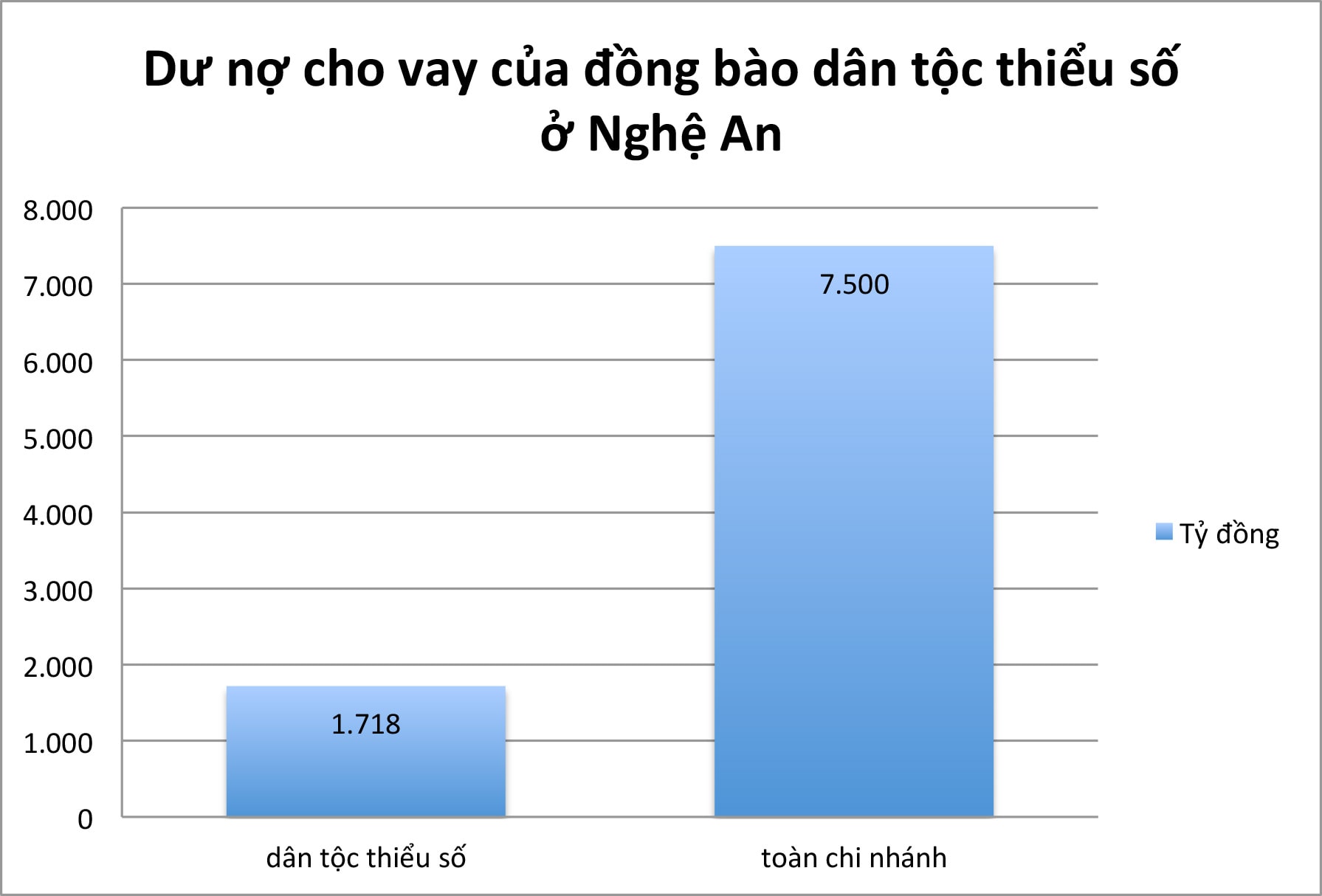

目前,少数民族专项贷款发放额达5.174万亿越南盾(占26.2%),贷款户数达42.47万户(占27.8%)。少数民族家庭可享受目前实施的所有信贷项目。少数民族家庭现有未偿债务占全行未偿债务总额的22.94%,少数民族家庭平均未偿债务达2840万越南盾。由于贫困户严格遵守协议,按月支付利息,到期分期偿还债务,养成了储蓄的习惯和意识,这项工作对偏远地区、困难群众尤其重要,是帮助群众稳定生活的“鱼竿”。

借款人大多投资于水牛、奶牛、山羊、猪等牲畜的养殖……贷款额度小、利率优惠、条件优惠、机制完善,这些资金来源真正发挥了社会最贫困少数民族群体重要“试金石”的作用。有效利用这些贷款,是确保后续贷款额度更大、利率和条件更优惠的项目获得资金的先决条件。

肯定信贷渠道的重要性

2007年以来,社会政策性信贷对少数民族脱贫致富、民生改善的贡献持续加大。政策性信贷助力民族地区贫困发生率快速下降,2011年至2015年,民族地区贫困发生率由36.19%下降至16.54%(30a县年均下降6-7%);2016年至2017年两年间,民族地区贫困发生率由24.04%下降至17.04%,减少贫困户17214户。同时,政策性信贷显著改变了农村面貌,特别是贫困地区和民族地区。

社会政策银行义安分行行长陈克雄表示:“在社会政策银行义安分行的贷款总额和现有客户中,少数民族客户的贷款余额占很大比例。少数民族客户除了可以像其他主体一样享受信贷项目贷款优惠外,还可以享受一系列特殊的信贷项目,享受非常优惠的利率和条件。该分行充分利用中央资金来源,并建议加大地方支持力度,优先为贫困县、贫困地区和少数民族地区提供资金支持。”

|

| 制图:Thu Huyen |

得益于此,贫困地区和民族地区的资本增长率始终高于全省平均增长率,2007年至2017年西部11个地区的增长率达到44.4%,而全省平均增长率为43%。除与其他主体一样享受一般政策外,少数民族还享受许多特殊政策,包括特殊的利率和优惠条件。

政策性信贷由越南社会政策银行协调,并委托社会政治组织建立储蓄信贷小组网络,服务于全省所有村庄。通过贷款活动,少数民族家庭获得储蓄信贷小组成员的支持,分享生产经验,获得经营建议,并接受小组管理委员会和受委托协会官员的定期检查和监督。

社会政策银行的模式和服务对于预防和逐步遏制农村地区黑贷现象,是极为有效的解决方案。政策性信贷的作用远不止于为广大贫困人口,尤其是少数民族提供简单的资金支持。它对转变人们的认识、思维方式、生产方式乃至日常生活方式,特别是养成储蓄习惯,逐步适应市场机制,都做出了重大而直接的贡献。

凭借其优势,在义安省贫困地区,社会政策信贷已成为当地社会经济发展最重要的信贷渠道。

社会政策银行在 Ky Son 开展信用调查

(Baonghean.vn)- 得益于越南社会政策银行的优惠资金,Ky Son 省 Ta Ca 公社的许多少数民族成员找到了新工作,从而减少了贫困并稳定了生活。