为什么强制购买摩托车保险?

2008年《道路交通法》第五十八条第二款明确规定,摩托车所有人驾驶机动车应当购买保险。

摩托车保险是人们驾驶机动车出行时必须购买的强制性保险。此类保险旨在保障车主的财务安全。当发生事故并导致健康损害时,投保人将获得赔付。因此,获得赔付的对象包括:

摩托车

机动车

乘客、事故受害者/因车主过错而受到人身伤害的人员。

根据现行法律规定,机动车(包括汽车、摩托车、踏板车)被认定为高危险源。

根据2021年3月1日起生效的政府第03/3021/ND-CP号法令第2条和第3条,有关摩托车保险的规定旨在保护在越南境内参与交通和运营的摩托车(包括电动摩托车)车主的财务权益。

摩托车保险的作用将帮助相关方解决以下问题:

因火灾、碰撞等不可抗力因素造成车辆损坏或损失时,保险公司将提供经济援助。如果车辆损坏超过75%或无法修复,保险公司将负责赔偿车辆的全部实际价值。

因机动车所有人的过错给受害人造成人身、财产损失的,依法给予赔偿。

避免因没有摩托车保险而被交通警察罚款。

对因交通事故造成摩托车骑乘人员(包括车主和乘客)人身伤害的,给予经济赔偿。

限制事故受害者因害怕支付赔偿而逃离的情况。

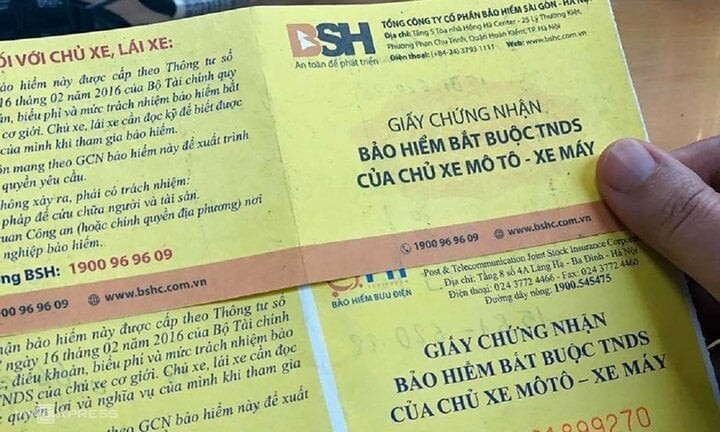

摩托车保险是强制性的

强制摩托车保险,确切地说是摩托车主对第三者(事故肇事方)强制承担的民事责任保险(TNDS)。该保险产品的主要目的是确保摩托车驾驶员在参与交通时的责任,并为受害人赔偿事故后果。

根据第04/2021/TT-BTC号通函,机动车民事责任保险的最高赔偿金额如下:

机动车造成人员伤亡的赔偿金额为每人每起事故 1.5 亿越南盾。

因二轮摩托车、三轮摩托车或摩托车(包括电动摩托车)车主造成财产损失,每次事故赔偿 5000 万越南盾。

因此,许多专家认为,对摩托车主强制购买TNDS保险是一项必要且人道的政策。

机动车,尤其是摩托车,在交通中难免会发生事故。无论当事人是否愿意,都必须承担后果。因此,如果没有保险,经济负担往往会超出车主的承受能力。

因此,在包括越南在内的世界上大多数国家,摩托车保险都是强制性的。保险公司充当中介,帮助所有人分担交通事故的后果。这也是车主对其他道路使用者和社会的责任。

也有观点认为,保险赔偿程序相当复杂,因此很多人感到害怕。因此,当发生交通事故时,他们倾向于协商。然而,这种趋势可能是好的,但也可能导致更复杂的情况,例如斗殴和争吵。很多斗殴事件导致严重后果,甚至触犯刑法。

目前,越南的保险公司已与国际接轨,简化了诸多流程,为投保人创造了最佳条件。法律文件也更明确地规定了保险公司对客户的责任。因此,投保摩托车保险不仅符合法律规定,还能为车主、乘客以及事故中的第三方带来诸多益处。

强制民事责任保险对摩托车主的好处包括:

保险公司代车主赔付第三者:在参与交通过程中发生风险,发生保险范围内的事故时,持有合法驾驶证的摩托车、踏板车驾驶员无需对被碰撞人及车上直接坐着的人进行赔偿,而是由保险公司代车主承担该民事责任。

重要的是,保险公司承保所有第三方的人身伤害,无论受害者是否有过错。

没有摩托车保险的处罚是什么?

当然,一项政策一旦制定出来,要落实到位,并普及到全民,当局就必须严格执行。比如,在道路上巡逻的交警,在司机违法时可以拦停车辆,而且他们肯定会要求出示摩托车保险证明。

未购买摩托车民事责任保险的处罚依据第100/2019/ND-CP号法令第21条规定执行:

摩托车、轻便摩托车或类似车辆的驾驶员未持有或未携带有效的机动车所有人民事责任保险证明,将被处以 100,000 至 200,000 越南盾的罚款。

因此,不仅机动车车主需要购买民事责任险,交通参与者在道路上行驶时也需要购买,以免被交警拦查,或遇到突发情况时带来麻烦。