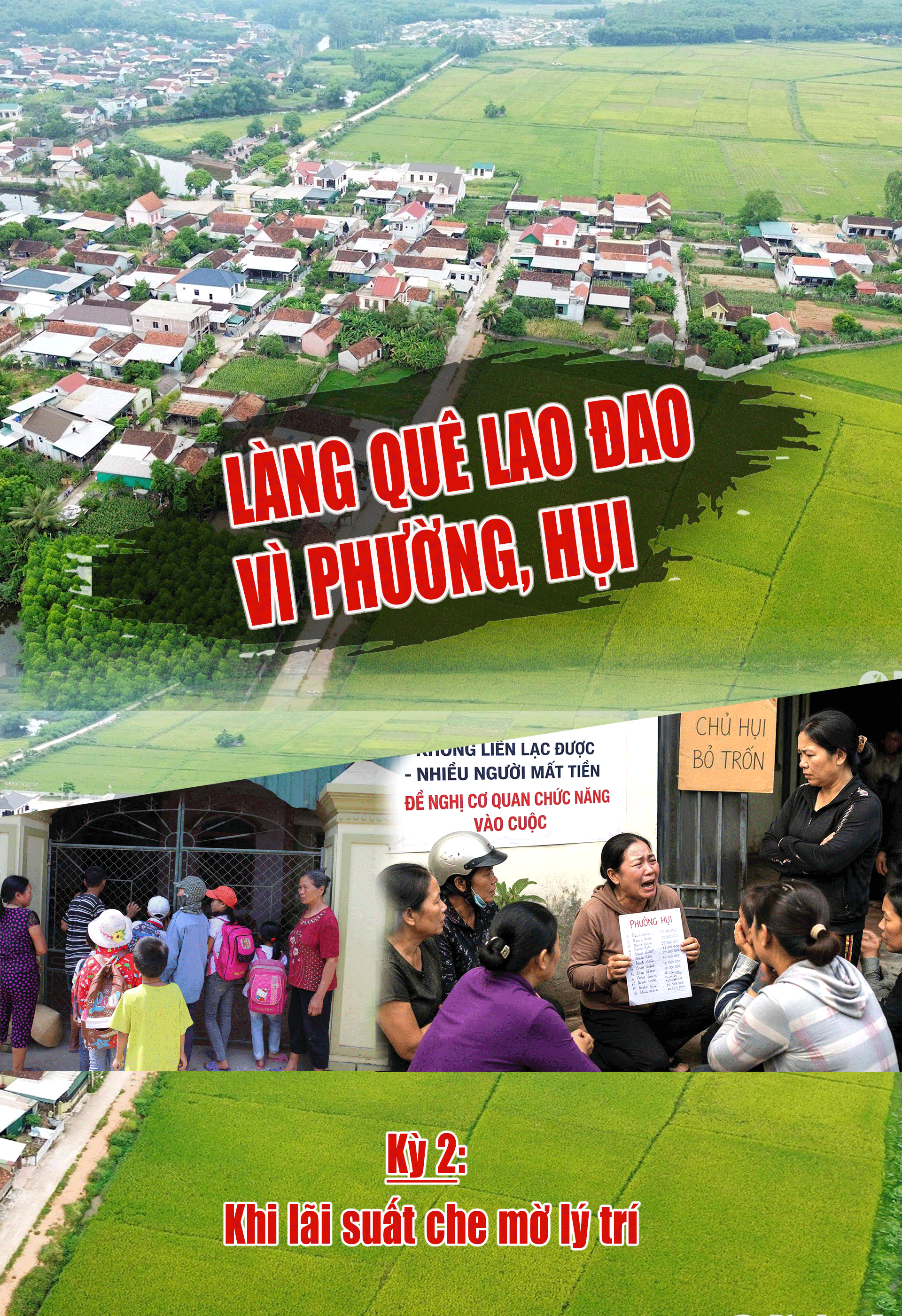

Les villages ruraux en proie au chaos à cause des systèmes de prêts informels - Partie 2 : Quand les taux d'intérêt obscurcissent le jugement.

Les promesses de « profits rapides et d'encaissements immédiats » ont incité de nombreux habitants de la commune de Tan Ky à rejoindre des groupes de prêt informels, nourrissant de grands espoirs. Mais à mesure que les marges bénéficiaires augmentaient, les risques s'accroissaient également. Lorsque les responsables de ces groupes ont annoncé collectivement la cessation de leurs activités, beaucoup ont été stupéfaits de réaliser que leur cupidité et leur confiance aveugle les avaient piégés dans un engrenage financier infernal.

Contenu: Tien Hung /Présent:Tran Hai29 avril 2026

Les promesses de « profits rapides et d'encaissements immédiats » ont incité de nombreux habitants de la commune de Tan Ky à rejoindre des groupes de prêt informels, nourrissant de grands espoirs. Mais à mesure que les marges bénéficiaires augmentaient, les risques s'accroissaient également. Lorsque les responsables de ces groupes ont annoncé collectivement la cessation de leurs activités, beaucoup ont été stupéfaits de réaliser que leur cupidité et leur confiance aveugle les avaient piégés dans un engrenage financier infernal.

.png)

Depuis plus d'un mois, Mme Nguyen Thi Hau (54 ans) et son mari, résidant dans la commune de Tan Ky, vivent dans l'angoisse permanente. Ils ignorent quand ils pourront récupérer les près de 1,8 milliard de dongs investis dans des systèmes de prêt informels. Parallèlement, des dizaines de personnes se rassemblent régulièrement devant le domicile du propriétaire de ces systèmes, espérant le contraindre à leur restituer l'argent.

Mme Hau a raconté avoir rencontré Mme Hoang Thi Qu (36 ans), originaire de la même commune de Tan Ky, par le biais du commerce, et avoir été invitée à rejoindre un groupe caritatif il y a environ un an. « Je lui faisais confiance car je voyais qu'elle menait une vie très luxueuse et publiait régulièrement des photos d'elle en train de faire du bénévolat sur les réseaux sociaux. Qui l'eût cru… », a déclaré Mme Hau.

Mme Hau a participé à 16 « réseaux de quartier », également appelés « groupes de quartier », fonctionnant via des forums de discussion regroupant environ 300 membres. Chaque jour, le responsable du groupe annonçait les groupes qui commençaient leurs activités. Toute personne s'inscrivant était ajoutée à un groupe privé pour recevoir les notifications et payer les frais d'inscription. La durée de ces groupes était flexible : 5, 7, 10 ou 15 jours. Le nombre de participants n'était pas fixe.

Un système de loterie classique compte 8 membres, chacun cotisant 20 millions de VND par semaine. La première semaine, 10 % supplémentaires sont versés à l'organisateur à titre de « frais ». Ainsi, les nouveaux participants ne perçoivent aucun intérêt, tandis que l'organisateur reçoit les 16 millions de VND de « frais ». La semaine suivante, ceux qui ont déjà tiré leurs numéros doivent payer 22 millions de VND, tandis que les autres ne paient que 20 millions de VND. Ce système se poursuit jusqu'à ce que le dernier participant à tirer ses numéros perçoive le plus d'intérêts.

Ainsi, après seulement 8 semaines, grâce à ce système de loterie, Mme Hau aurait dû recevoir 12 millions de VND d'intérêts. Cependant, après avoir versé un total de 142 millions de VND sur 7 semaines, alors qu'elle était sur le point de recevoir son argent, Mme Hau a reçu une notification indiquant que le système était arrêté. De même, un autre système de loterie, d'une valeur de 50 millions de VND sur 15 jours et comptant 6 participants, a vu Mme Hau s'inscrire comme dernière personne à tirer au sort un prix lui permettant de recevoir 20 millions de VND d'intérêts supplémentaires (après seulement 3 mois). Cependant, après avoir versé 5 mensualités totalisant 255 millions de VND, le système s'est arrêté.

« Je savais que des rendements élevés impliquaient des risques élevés, mais en voyant d'autres engranger des profits rapidement, je n'ai pas pu résister. Les rendements étaient si élevés que tout le monde voulait être le dernier à en profiter. Je n'étais pas différente », a admis Mme Hau. Mais ce choix même les a exposés aux risques les plus importants.

Après plusieurs versements, alors qu'ils attendaient leur tour pour recevoir leurs gains, les opérateurs de la loterie ont soudainement annoncé la cessation de leurs activités. Ceux qui avaient déjà perçu leur argent ont conservé l'intégralité des pertes, tandis que ceux qui avaient payé en dernier, comme Mme Hau, en ont subi les conséquences les plus graves. Dans un seul système de loterie, elle avait versé 142 millions de VND, avant que celui-ci ne s'effondre. Un autre système a entraîné une perte de 255 millions de VND. Au total, sur 16 systèmes différents, le montant perdu a atteint près de 1,8 milliard de VND, soit la quasi-totalité du patrimoine familial.

.png)

De même, Mme Le Thi Huong (40 ans), de la commune de Tan Ky, a déclaré qu'en raison du taux d'intérêt élevé et de sa confiance en Mme Hoang Thi Qu, elle avait participé à 14 systèmes de prêt informels et versé près d'un milliard de dongs à Mme Qu. Comme Mme Hau, Mme Huong s'était inscrite pour être la dernière à recevoir l'argent afin de bénéficier d'un taux d'intérêt plus élevé, mais le système a cessé ses activités avant qu'elle ne puisse recevoir l'argent.

Il convient de noter que, durant le fonctionnement de ces groupes de surveillance de quartier, le responsable du groupe a également mis en place de nombreuses réglementations strictes, telles qu'une amende de 500 000 VND si les membres payaient après 21 heures, et une amende d'un million de VND par jour pour les paiements encore plus tardifs.

Selon Mme Huong, au moins 22 personnes ont porté plainte contre la cheffe de quartier Hoang Thi Qu. pour détournement de fonds totalisant plus de 13 milliards de VND, mais le montant réel pourrait être plus élevé.

Concernant la raison de la suspension des opérations, le 24 février 2026 après-midi, Mme Hoang Thi Qu. a informé les membres du groupe de discussion que, suite à des « circonstances imprévues », le responsable de la loterie devait suspendre temporairement ses activités jusqu'au 1er mars. Cependant, le 1er mars, ce dernier a annoncé une nouvelle fois que, face au nombre trop important de personnes dans l'incapacité de payer, la loterie cesserait toute activité. De nombreux membres se sont alors rendus au domicile du responsable, qui leur a expliqué que, comme beaucoup avaient déjà tiré au sort mais n'avaient pas payé, il n'avait plus d'argent pour rembourser les personnes concernées. Peu après, des biens de valeur appartenant au responsable, notamment une voiture, ont été transférés à des proches, provoquant la colère des membres du groupe.

D'après les victimes, après la fermeture du système d'épargne, les membres se sont réunis et ont constaté de nombreuses irrégularités. « Franchement, les taux d'intérêt élevés nous ont aveuglés. En y réfléchissant bien, on aurait compris qu'avec un tel système, personne ne serait assez naïf pour souscrire au premier versement et devoir ensuite payer des intérêts exorbitants à ceux qui ont perçu le dernier. C'était forcément une arnaque », a déclaré Mme Nguyen Thi Hau.

Selon Mme Hau, dans tous les groupes de prêt en ligne auxquels elle participait, ainsi que dans ceux d'autres victimes, on retrouvait systématiquement neuf noms d'utilisateur de réseaux sociaux très étranges. Ces personnes étaient d'origine inconnue et personne ne les connaissait. Pourtant, leurs noms apparaissaient dans presque tous les groupes et semblaient avoir été choisis au préalable par le responsable. « À chaque échéance de paiement, j'étais la seule à photographier les reçus de virement et à les envoyer au groupe, tandis que les autres n'envoyaient que des symboles ; personne ne fournissait de reçu. J'aurais dû remarquer cette situation anormale plus tôt. Je comprends maintenant que, durant cette période, j'étais la seule à effectuer des virements dans le groupe, les autres membres étant probablement des imposteurs », a déclaré Mme Hau.

De façon alarmante, après l'effondrement d'un groupe de prêt informel, de nombreux autres ont cessé leurs activités simultanément, provoquant une réaction en chaîne qui a laissé des centaines de personnes sans ressources. L'argent qui semblait promettre des gains rapides s'est transformé en un lourd fardeau de dettes. De nombreuses familles sont en proie à des conflits et des dissensions, et certaines risquent même de se séparer.

L'histoire de la commune de Tan Ky illustre une réalité : lorsque les profits dépassent le niveau habituel, il ne s'agit plus d'une opportunité, mais très probablement d'un piège. Dans ces systèmes de prêt informels, personne ne s'attend à subir des pertes. Mais lorsque le cycle s'interrompt, le risque retombe toujours sur ceux qui ont rejoint le système plus tard – ceux qui ont le plus misé. Des taux d'intérêt élevés peuvent obscurcir le jugement momentanément. Mais le prix à payer, pour beaucoup, se fait sentir pendant des années.

L'avocat Le Anh, du barreau provincial de Nghệ An, a déclaré que, selon les informations fournies par le public dans cette affaire, le cerveau de l'opération avait mis en place de nombreux réseaux de jeux d'argent organisés via les réseaux sociaux, chaque réseau comptant en moyenne 9 à 15 membres. Parmi eux, seuls 1 ou 2 membres participaient réellement aux jeux, les autres n'étant impliqués que des figurants enregistrés par le cerveau de l'opération.

« Ces personnes sont appelées membres virtuels. Elles entretiennent une sorte de relation de dette avec le chef du groupe, ou quelque chose d'approchant, ce dernier exigeant leur inscription et se laissant le soin du reste. L'objectif du chef de groupe est de faire croire aux membres réels que le groupe fonctionne normalement. Ces derniers sont toujours les derniers à intégrer le groupe, et lorsqu'ils le reçoivent, le chef de groupe le déclare en faillite », a expliqué l'avocat Le Anh.

Selon l'avocat, dans les groupes communautaires en ligne sur les réseaux sociaux, les membres virtuels confirment leurs paiements et réceptions uniquement par SMS. Les membres physiques, quant à eux, doivent photographier le reçu de virement et l'envoyer au responsable du groupe pour confirmation. « Ce sont là des éléments révélateurs de tactiques trompeuses visant à faire croire aux membres physiques que le groupe fonctionne normalement et effectue des paiements réguliers. Puis, lorsqu'ils sont les derniers bénéficiaires, le responsable annonce la dissolution du groupe », a déclaré l'avocat Le Anh.

M. Le Viet Quy, vice-président du Comité populaire de la commune de Tan Ky, a déclaré que le Comité du Parti de la commune avait été informé de l'incident et avait donné instruction aux secrétaires des sections locales du Parti de diffuser largement l'information auprès des cadres et des membres du Parti afin de les sensibiliser et de leur faire comprendre correctement la réglementation relative à la gestion du crédit et au change, et de leur interdire formellement de participer à des systèmes de prêt informels illégaux. Il leur a également été demandé d'informer leurs proches et la population locale afin qu'ils comprennent bien la réglementation, évitent d'être trompés ou dupés et préviennent ainsi les pertes financières. Le Comité du Parti de la commune de Tan Ky a également demandé au Comité du Parti de la police communale de diriger l'enquête et de recueillir des informations sur l'incident, de vérifier les informations pertinentes et de donner des conseils sur la manière de traiter l'affaire conformément à la loi. Parallèlement, il a ordonné le maintien de la sécurité et de l'ordre dans la zone.

Entre-temps, le commandant Nguyen Trong Han, chef adjoint de la police de la commune de Tan Ky, a déclaré que son unité avait été informée de la participation de nombreuses personnes à une association d'épargne et de crédit à rotation (ROSCA), suite à quoi le responsable de cette association a annoncé la cessation de ses activités. L'unité a immédiatement saisi la police provinciale et le département de police criminelle pour vérification et enquête.

-------o0o--------

(À suivre)